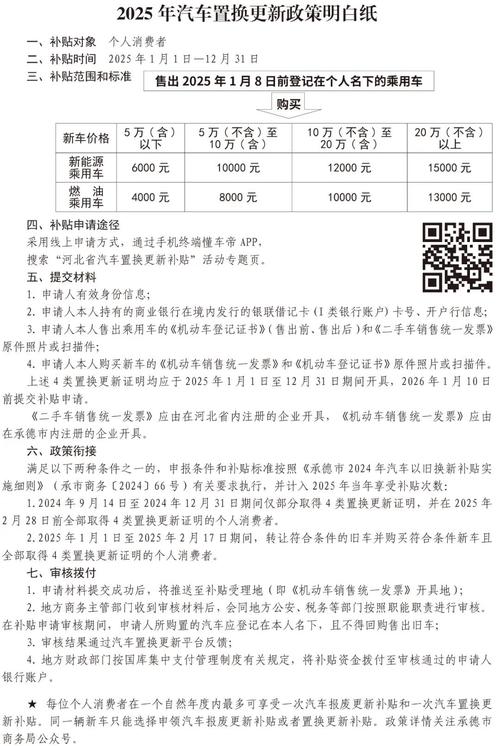

生活用纸行业政策将如何影响市场走向?

摘要:

“绿色、智能、高质量、可持续”,以下将从几个关键维度进行详细解读: 核心政策导向:绿色发展与环保升级这是近年来对生活用纸行业影响最大、最直接的政策领域,随着“双碳”目标(碳达峰、碳...

摘要:

“绿色、智能、高质量、可持续”,以下将从几个关键维度进行详细解读: 核心政策导向:绿色发展与环保升级这是近年来对生活用纸行业影响最大、最直接的政策领域,随着“双碳”目标(碳达峰、碳... “绿色、智能、高质量、可持续”。

(图片来源网络,侵删)

以下将从几个关键维度进行详细解读:

核心政策导向:绿色发展与环保升级

这是近年来对生活用纸行业影响最大、最直接的政策领域,随着“双碳”目标(碳达峰、碳中和)的提出,环保政策日益收紧,推动整个行业向绿色、低碳方向转型。

-

环保排放标准趋严

- 《制浆造纸工业水污染物排放标准》(GB 3544-2008):这是行业最核心的环保法规,标准对化学需氧量(COD)、生化需氧量(BOD)、悬浮物、氨氮、总磷等主要污染物的排放浓度和总量都做出了严格限制,不达标的企业将面临巨额罚款、限产甚至关停。

- “大气十条”、“水十条”、“土十条”:这些宏观的污染防治行动计划,从空气、水、土壤三个维度对工业企业提出环保要求,造纸行业作为重点监管对象,压力巨大。

-

“双碳”目标下的绿色生产

(图片来源网络,侵删)

(图片来源网络,侵删)- 能源结构调整:鼓励企业使用天然气、生物质能(如树皮、木屑)等清洁能源,逐步减少对煤炭等高碳能源的依赖。

- 节能减排技术改造:政府通过财政补贴、税收优惠等方式,支持企业进行节能技术改造,如高效碱回收、中水回用、余热发电等,降低单位产品的能耗和碳排放。

- 碳足迹管理:产品碳足迹可能成为市场准入和品牌竞争的新指标,从原料采购、生产过程到物流运输,全链条的低碳化将成为企业的核心竞争力。

-

固废处理与资源循环利用

- 固体废物污染环境防治法:对生产过程中产生的废碱液、废渣、污泥等危险废物和一般工业固体的处理、处置和资源化利用提出了明确要求。

- 推动废纸回收体系:虽然生活用纸以原生木浆为主,但包装纸等大量使用废纸,国家在不断完善废纸回收网络,提高回收率和质量,这对于整个纸业的可持续发展至关重要。

产业政策:优化结构与高质量发展

国家通过产业政策引导行业从“规模扩张”转向“质量提升”,淘汰落后产能,鼓励技术创新和品牌建设。

-

淘汰落后产能

- 《产业结构调整指导目录》:将年产1万吨以下的化学制浆生产线、年产3万吨以下的废纸造纸生产线等列为“淘汰类”,这直接推动了行业集中度的提升,小、散、污的作坊式企业被加速出清,市场份额向头部企业集中。

-

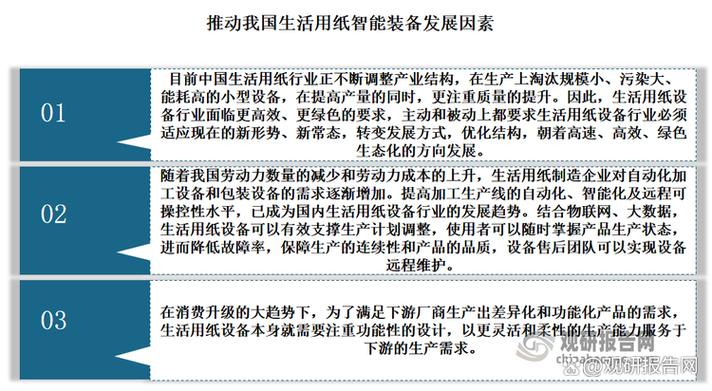

鼓励技术改造与智能制造

(图片来源网络,侵删)

(图片来源网络,侵删)- 《中国制造2025》:将造纸行业列为重点发展领域,鼓励企业进行智能化、数字化改造,推广自动化生产线、MES(制造执行系统)和ERP(企业资源计划)系统,提高生产效率和产品质量稳定性。

- 技术改造专项资金:国家和地方政府设立专项资金,对企业在节能降耗、清洁生产、新产品研发等方面的技术改造项目给予资金支持。

-

支持企业兼并重组

国家鼓励行业内的优势企业通过兼并、收购、联合等方式做大做强,形成一批具有国际竞争力的大型企业集团,这有助于优化资源配置,减少恶性竞争,提升整个行业的国际话语权。

消费与市场监管政策:保障安全与促进公平

生活用纸是直接接触人体的产品,其质量安全至关重要,市场监管政策旨在维护公平竞争的市场环境。

-

产品质量安全标准

- 《一次性使用卫生用品卫生标准》(GB 15979-2002):这是生活用纸的强制性卫生标准,对产品的微生物指标(如细菌菌落总数、真菌菌落总数)、原材料、生产过程、包装和标识等都有严格规定,是保障消费者健康安全的底线。

- 《纸巾纸》(GB/T 20808-2025) 和 《卫生纸》(GB/T 20810-2025):这两项国家标准对产品的分类、技术要求、试验方法、检验规则和标志、包装、运输、贮存等进行了详细规定,是生产和检验的主要依据。

-

反不正当竞争与反垄断

- 《反不正当竞争法》、《反垄断法》:监管机构严厉打击虚假宣传、价格欺诈、仿冒名牌等行为,防止头部企业利用市场支配地位进行垄断定价,维护市场公平竞争秩序,保护消费者和中小企业的权益。

-

“限塑令”的延伸影响

- 虽然生活用纸本身不是塑料,但“限塑令”的升级(如禁止、限制一次性塑料制品)在一定程度上提升了消费者对纸制品的接受度和偏好,为可降解的纸制品创造了替代性市场机会。

其他相关政策的影响

-

林业政策

- 天然林保护工程:全面禁止天然商业性采伐,迫使造纸企业转向人工林,这既保护了生态环境,也推动了“林浆纸一体化”模式的发展,企业通过自建或合作建立人工林基地,确保原料的可持续供应,降低对进口木浆的依赖。

-

贸易政策

- 关税与进出口:木浆是造纸的主要原料,中国木浆进口依赖度较高,国家通过调整木浆进口关税,影响企业的生产成本,对成品纸的进出口政策也会影响国内市场的供需平衡和价格。

-

“健康中国”战略

- 该战略提升了国民的健康意识,消费者对生活用纸的安全性、功能性(如湿水不易破、无荧光剂添加、添加护肤成分等)提出了更高要求,这倒逼企业加大在产品研发和品质提升上的投入。

政策对行业的影响总结与未来趋势

国家政策正以前所未有的力度,推动生活用纸行业进行一场深刻的变革。环保门槛成为企业生存的“硬约束”,产业升级是发展的“主旋律”,质量与品牌是竞争的“新焦点”。

未来趋势展望:

- 集中度持续提升:在环保和产业政策的双重压力下,行业“马太效应”加剧,中小企业的生存空间被进一步挤压,市场份额将向头部企业集中。

- 绿色低碳成为核心竞争力:企业的ESG(环境、社会和公司治理)表现,特别是其碳足迹水平,将成为品牌形象、融资能力和市场竞争力的关键组成部分。

- 产品高端化、功能化、细分化:消费升级趋势下,单纯的价格战难以为继,企业将更加注重研发,推出如原生木浆、纯棉柔、特定香型、母婴专用、湿厕纸等高端、差异化产品,提升附加值。

- 智能化与数字化转型:智能制造将帮助企业实现降本增效、柔性生产和精准管理,是未来企业提升运营效率的必由之路。

- 全产业链协同发展:“林浆纸一体化”模式将更加成熟,企业向上游林业延伸,确保原料的稳定、绿色和低成本,构建完整的产业链优势。

对于企业而言,必须深刻理解并积极适应这些政策导向,将合规经营视为底线,将技术创新和绿色发展视为战略核心,才能在未来的市场竞争中立于不败之地。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/1002.html发布于 2025-12-12

文章转载或复制请以超链接形式并注明出处北京城市TV