中国铁矿石产业政策如何优化行业结构?

摘要:

中国的铁矿石行业政策是一个复杂且动态的体系,其核心目标始终围绕着保障国家资源安全、降低对外依存度、促进产业健康发展、维护市场稳定这四大主线,政策演变可以大致分为几个阶段,每个阶段都...

摘要:

中国的铁矿石行业政策是一个复杂且动态的体系,其核心目标始终围绕着保障国家资源安全、降低对外依存度、促进产业健康发展、维护市场稳定这四大主线,政策演变可以大致分为几个阶段,每个阶段都... 中国的铁矿石行业政策是一个复杂且动态的体系,其核心目标始终围绕着保障国家资源安全、降低对外依存度、促进产业健康发展、维护市场稳定这四大主线,政策演变可以大致分为几个阶段,每个阶段都有其特定的背景和重点。

(图片来源网络,侵删)

政策演变的主要阶段

计划经济时期 (1949-1978)

- 特点:完全由国家指令性计划主导。

- 政策核心:国家统一调配资源,铁矿石作为战略物资,开采、分配、定价均由政府决定,目标是满足国内钢铁工业的“口粮”需求,几乎没有市场机制。

改革开放初期至21世纪初 (1978-2000s)

- 特点:市场化改革起步,但“保障供给”仍是首要任务。

- 政策核心:

- 价格双轨制:铁矿石价格开始部分由市场决定,但计划内部分仍保持低价,为下游钢铁企业提供成本优势。

- 鼓励地方和民间资本:国家允许非国有企业进入铁矿石开采领域,激发了市场活力,形成了“国家队”(如宝钢、首钢自有的矿山)和“地方军”并存的格局。

- 进口配额管理:对铁矿石进口实行配额和许可证制度,以控制进口节奏和规模。

对外依存度飙升与“走出去”战略 (2000s-2010s)

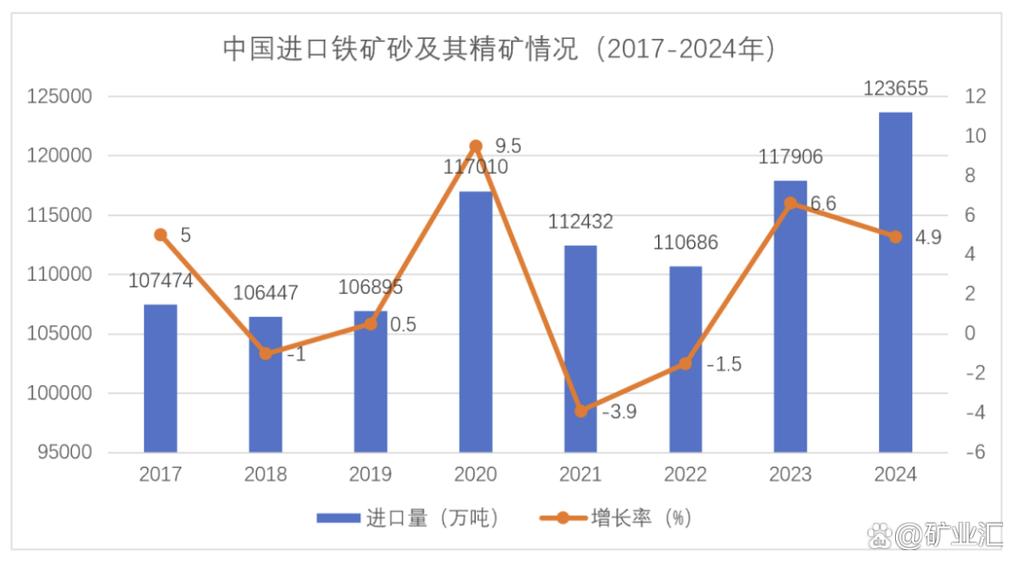

- 背景:中国成为“世界工厂”,钢铁产能急剧扩张,国内铁矿石产量无法满足需求,对外依存度从2000年的约30%飙升至2025年超过70%,并长期维持在80%以上,国际铁矿石价格被三大矿业巨头(淡水河谷、力拓、必和必拓)高度垄断,中国企业在定价权上极为被动。

- 政策核心:“两条腿走路”——国内稳产 + 海外拓展

- 国内稳产:

- 淘汰落后产能:关闭资源利用率低、安全环保不达标的小型、民营矿山,提高产业集中度。

- 加大勘探投入:国家出资开展新一轮找矿突破战略行动,鼓励企业勘探新的铁矿资源。

- 支持大型矿山建设:重点支持如河北司家营、辽宁鞍千等大型现代化铁矿基地的建设,提升国内自给能力。

- 海外拓展(“走出去”):

- 鼓励海外投资:出台一系列财税、金融优惠政策,鼓励国内大型钢铁企业和矿业企业(如中信金属、宝武集团)通过收购、参股、合资等方式,在澳大利亚、巴西、非洲等地获取优质铁矿石资源。

- 目标:建立长期、稳定、多元的海外供应渠道,打破三大矿业的垄断,增强资源保障能力,这一时期诞生了如中信泰富(SFM)、宝钢在巴西的CSN项目等一批标志性海外资产。

- 国内稳产:

供给侧结构性改革与高质量发展 (2025年至今)

- 背景:中国经济进入“新常态”,钢铁行业面临严重的产能过剩问题,生态文明建设(环保)成为国家战略,对资源开采提出了更高要求。

- 政策核心:“三去一降一补” + 绿色发展 + 科技创新

- 去产能:钢铁行业去产能成为首要任务,直接减少了对铁矿石的需求,对铁矿石开采行业也进行供给侧改革,淘汰“散、乱、污”的小矿山。

- 环保趋严:出台史上最严的《环境保护法》和一系列行业标准,矿山开采必须严格执行环评要求,治理废水、废气、废渣,恢复植被,这大幅提高了小矿山的运营成本,加速了其退出,客观上有利于大型、合规矿山的发展。

- 高质量发展:

- 鼓励资源综合利用:支持对低品位矿、共伴生矿、尾矿的综合利用技术研发和应用。

- 推动智能化矿山建设:利用5G、大数据、人工智能等技术,实现矿山开采、运输、选矿的自动化、智能化,降低成本,提高效率和安全水平。

- 维护市场秩序:针对铁矿石价格剧烈波动,加强市场监管,打击市场操纵、恶意炒作等行为,维护产业链供应链稳定。

当前政策的核心要点与最新动向

当前及未来一段时间,中国铁矿石行业政策将围绕以下几个核心展开:

资源安全:压舱石地位不动摇

- 目标:将对外依存度维持在合理水平(虽然短期内降至50%以下非常困难,但仍是长期努力方向)。

- 措施:

- 国内增储上产:继续加大国内铁矿资源的勘探开发力度,支持“基石计划”,即建设一批国内大中型铁矿山基地。

- 海外权益矿:继续鼓励企业获取海外优质铁矿资源,提高权益矿产量占进口总量的比重,这是降低价格波动风险最直接的方式。

- 发展替代资源:积极研究和开发“人造块矿”(如球团矿、压块矿),提高高炉入炉品位,减少对天然块矿的依赖,关注和探索海底多金属结核等未来资源的开发。

绿色发展:硬性约束与转型方向

- 目标:实现“绿色矿山”建设全覆盖,实现资源开发与生态保护的协调统一。

- 措施:

- 严格准入标准:新建矿山必须达到绿色矿山标准,现有矿山限期改造升级。

- 生态修复:推行“边开采、边修复”模式,矿山闭坑后必须完成土地复垦和生态恢复。

- 节能减排:推广节能降耗技术和设备,减少碳排放,响应国家“双碳”目标。

产业升级:科技赋能与智能化

- 目标:从“数量追赶”转向“质量引领”,提升行业全要素生产率。

- 措施:

- 智能化改造:建设“无人矿山”、“数字矿山”,实现远程操控、智能调度、预测性维护。

- 选矿技术攻关:针对国内难选冶铁矿(如“鞍山式”赤铁矿),加大科研投入,突破选矿技术瓶颈,提高资源回收率。

- 产业链协同:推动铁矿石开采、选矿、运输与下游钢铁冶炼的深度协同,优化整个产业链的效率和成本。

市场稳定:强化监管与规则制定

- 目标:应对国际资本市场的过度投机,维护国内产业链供应链的稳定运行。

- 措施:

- 加强市场监管:证监会、发改委等部门密切监控铁矿石期货和现货市场,严厉查处违法违规行为。

- 完善储备体系:探索建立国家铁矿石储备制度,在市场价格异常波动时进行吞吐调节,平抑价格。

- 提升定价话语权:鼓励更多国内实体企业参与国际铁矿石期货和现货交易,形成反映中国需求的“中国价格”,增强在国际定价体系中的影响力。

主要政策发布机构

中国的铁矿石政策并非由单一部门制定,而是多部门协同的结果:

- 国家发展和改革委员会(发改委):宏观调控和产业政策的核心制定者,负责制定行业发展规划、重大项目审批、价格调控等。

- 工业和信息化部(工信部):负责钢铁和矿业行业的管理,推动技术改造、淘汰落后产能、产业升级。

- 自然资源部:负责矿产资源的勘查、开采审批、储量管理和国土空间规划,是“绿色矿山”建设的主要监管者。

- 生态环境部:负责制定和执行环保标准,监督矿山企业的环保行为。

- 商务部:负责进出口管理、对外投资政策等。

- 中国证监会:负责监管铁矿石期货等金融衍生品市场,防范市场风险。

- 国务院国有资产监督管理委员会(国资委):监管中央企业(如中国宝武、中信集团等)的海外投资和资源战略。

中国铁矿石行业的产业政策是一个“内外兼修、攻守兼备”的系统性工程,对内,通过环保、科技、智能化等手段推动产业升级,提升国内供给质量和效率;对外,通过“走出去”获取权益矿、多元化进口来源、加强市场监管等方式,保障资源供应安全并争取更大的国际定价权,随着中国经济结构的持续调整和全球地缘政治的变化,这一政策体系仍将不断动态演化,但其保障国家经济安全的核心目标将始终如一。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/1113.html发布于 2025-12-13

文章转载或复制请以超链接形式并注明出处北京城市TV