国投电力卖火电,是转型还是卸包袱?

摘要:

一次“壮士断腕”式的战略转型,长期前景向好,但短期阵痛不可避免国投电力出售火电,并非简单的资产处置,而是一次基于对能源行业深刻洞察的主动战略重塑,其核心目标是“甩掉包袱、聚焦主业、...

摘要:

一次“壮士断腕”式的战略转型,长期前景向好,但短期阵痛不可避免国投电力出售火电,并非简单的资产处置,而是一次基于对能源行业深刻洞察的主动战略重塑,其核心目标是“甩掉包袱、聚焦主业、... 一次“壮士断腕”式的战略转型,长期前景向好,但短期阵痛不可避免

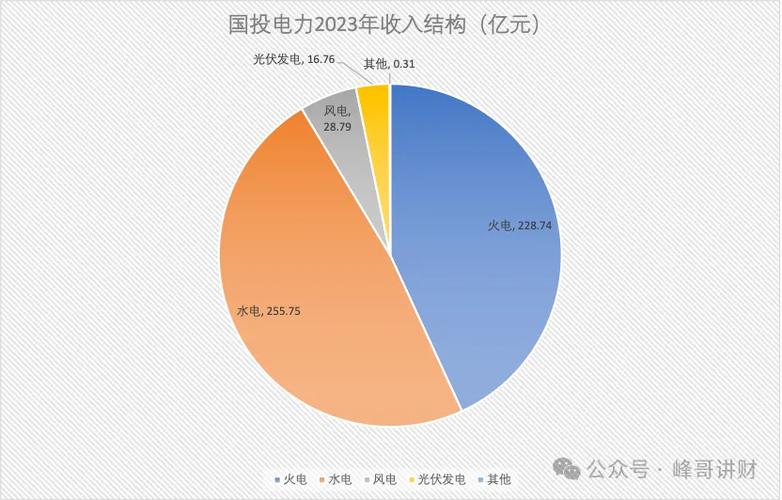

国投电力出售火电,并非简单的资产处置,而是一次基于对能源行业深刻洞察的主动战略重塑,其核心目标是“甩掉包袱、聚焦主业、拥抱未来”。

(图片来源网络,侵删)

出售火电的深层动因与战略意图

要理解其前景,首先要明白为什么要卖。

-

优化资产结构,减轻财务负担:

- 高资本支出与低回报: 火电是典型的重资产行业,需要持续投入巨额资金用于环保改造(超低排放)、设备维护和升级,在当前“双碳”目标下,火电的定位从“主体电源”转向“调节性电源”,利用小时数下降,导致投资回报率走低。

- 沉重的债务压力: 建设火电厂的贷款形成了大量有息负债,出售火电可以一次性获得大量现金,用于偿还债务,显著降低公司的资产负债率和财务费用,改善现金流状况,这是最直接、最迫切的财务考量。

-

响应“双碳”目标,顺应能源转型:

- 政策导向: 中国明确提出“2030年前碳达峰,2060年前碳中和”,火电作为碳排放的主要来源,其发展空间受到严格限制,新建煤电项目审批趋严,现有机组也面临逐步退出或改造的压力。

- 抢占绿色赛道: 出售火电所获得的资金,将全部或绝大部分投向清洁能源,特别是水电和新能源(风电、光伏),这使国投电力的业务结构更符合国家战略方向,也更具长期可持续性。

-

聚焦核心优势,提升盈利质量:

(图片来源网络,侵删)

(图片来源网络,侵删)- 水电的“压舱石”作用: 国投电力拥有雅砻江流域等优质、低成本的水电资产,水电具有运营成本低、无燃料成本、绿色低碳、调节性能好等优点,是电力企业最优质的“压舱石”资产。

- 提升估值逻辑: 市场对火电企业的估值普遍较低,因为其盈利受煤价波动影响大(“煤电顶牛”),周期性强,而清洁能源企业,尤其是水电,因其稳定的现金流和成长性,享有更高的估值溢价,剥离火电后,国投电力的整体估值逻辑将向更纯粹的清洁能源公司靠拢。

出售火电后的前景分析(机遇与挑战)

机遇与积极因素

-

财务状况显著改善:

- 降杠杆、降成本: 偿还债务后,资产负债表将变得非常健康,财务费用大幅减少,这将直接增厚公司的净利润。

- 现金流充裕: 出售资产和降杠杆带来的充裕现金流,为公司未来在新能源领域的扩张提供了充足的“弹药”,无需再依赖大量外部融资。

-

业务结构更优,盈利更稳定:

- “水电+新能源”的黄金组合: 水电提供稳定的基础负荷和现金流,新能源(风、光)提供高增长性和高回报,这种组合既能平滑单一电源的波动风险,又能享受行业发展的红利。

- 摆脱煤价周期: 彻底摆脱了煤价剧烈波动对业绩的冲击,盈利的可预测性大大增强,为股东提供更稳定的分红回报。

-

符合国家战略,享受政策红利:

- 作为清洁能源的主力军,国投电力将在未来获得更多的政策支持,如在新能源项目审批、并网、绿电交易、碳市场交易等方面拥有优势。

- ESG(环境、社会和治理)评级将显著提升,更容易获得国际投资者的青睐,降低融资成本。

-

估值提升空间巨大:

(图片来源网络,侵删)

(图片来源网络,侵删)市场给予火电的估值(市盈率、市净率)通常很低,而给予水电和新能源的估值则高得多,完成火电剥离后,国投电力的整体估值有望向行业内的纯绿电龙头(如长江电力)看齐,存在显著的估值修复和提升空间。

挑战与潜在风险

-

短期业绩的“阵痛”:

- 资产处置损益: 火电资产的出售价格可能会低于其账面价值,从而在出售当年产生一笔较大的资产处置损失,对当期利润造成冲击,投资者需要理解这是“战略性亏损”,是为了换取长期健康发展。

- 收入规模下降: 火电曾是重要的收入和利润来源,出售后,短期内公司的总装机规模和发电量会下降,可能导致营收规模出现一定程度的收缩。

-

新能源发展的不确定性:

- 投资回报周期长: 新能源项目(特别是大型风光基地)投资巨大,建设周期长,并网消纳也存在不确定性,从投入到产生稳定回报需要时间。

- 竞争加剧: 新能源领域已成为资本追逐的热点,竞争非常激烈,可能导致项目收益率下降。

- 技术迭代风险: 光伏、风电技术更新换代快,存在技术路线选择的风险。

-

电力市场改革的挑战:

- 电价波动风险: 随着电力市场化改革的深入,未来电价将由市场决定,虽然水电成本低有优势,但也要面对市场电价波动带来的风险。

- 辅助服务市场价值: 水电和储能的调峰、调频等辅助服务价值将得到体现,但这需要一个成熟的市场机制,目前仍在探索中。

总结与展望

国投电力出售火电,是一次主动求变、着眼长远的战略抉择。

- 短期看: 公司可能会面临因资产处置带来的业绩波动和市场对短期规模收缩的担忧,这是一个必要的“刮骨疗毒”过程。

- 长期看: 前景非常光明,公司将转型为一家以“雅砻江水电”为基石、以“风光新能源”为增长引擎的世界一流清洁能源公司。

未来的核心竞争力将体现在:

- 低成本优势: 以雅砻江水电为代表的低成本资产,构筑了坚实的护城河。

- 规模与增长: 利用出售火电的资金,持续扩张新能源装机规模,保持行业领先地位。

- 运营能力: 拥有雅砻江流域梯级电站的丰富运营管理经验,这种能力可以复制到新的新能源项目中。

- 财务健康: 轻装上阵,财务结构优化,为未来发展提供强大支撑。

对投资者而言:

需要从传统的火电周期股思维,转变为投资成长性的清洁能源平台的思维,关注点应从“煤价”转向“新能源项目投产进度、装机规模增长、单位千瓦盈利能力”上。

国投电力出售火电,虽然舍弃了眼前的“基本盘”,但却是为了在未来的能源大变局中,抢占先机,赢得一个更确定、更可持续、价值更高的未来,这是一个“舍”与“得”的智慧,其长期前景值得乐观期待。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/1224.html发布于 2025-12-14

文章转载或复制请以超链接形式并注明出处北京城市TV