电子信息行业现状如何?未来趋势走向何方?

摘要:

行业现状当前,电子信息行业呈现出以下几个显著特点:全球格局深刻重塑,地缘政治影响凸显“卡脖子”问题突出: 以半导体为代表的产业链核心环节成为大国博弈的焦点,美国对中国在高端芯片、先...

摘要:

行业现状当前,电子信息行业呈现出以下几个显著特点:全球格局深刻重塑,地缘政治影响凸显“卡脖子”问题突出: 以半导体为代表的产业链核心环节成为大国博弈的焦点,美国对中国在高端芯片、先... 行业现状

当前,电子信息行业呈现出以下几个显著特点:

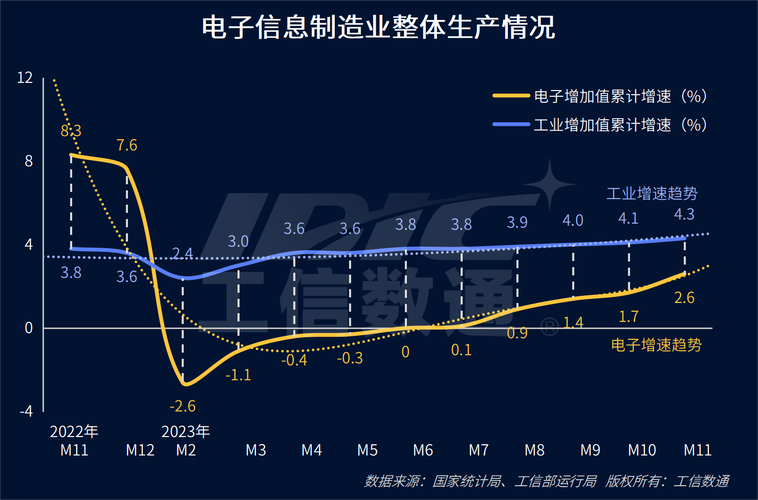

(图片来源网络,侵删)

全球格局深刻重塑,地缘政治影响凸显

- “卡脖子”问题突出: 以半导体为代表的产业链核心环节成为大国博弈的焦点,美国对中国在高端芯片、先进制造设备(如EUV光刻机)、关键EDA软件等方面实施严格的技术封锁和出口管制,严重制约了中国在高端制造、人工智能等领域的快速发展。

- 产业链“去风险化”与本土化: 各国纷纷推动产业链供应链的本土化、多元化布局,以降低地缘政治风险,中国正以前所未有的力度推进半导体等关键领域的国产化替代进程,美国通过《芯片与科学法案》吸引芯片制造回流欧洲,日本、韩国也出台大规模补贴政策吸引建厂。

市场需求结构性分化,增长引擎切换

- 传统消费电子进入存量博弈: 智能手机、个人电脑等传统增长引擎已进入成熟期,市场饱和,创新放缓,导致出货量增长乏力甚至下滑,价格战成为常态,行业利润受到挤压。

- 新兴应用成为新增长极: 市场需求正快速转向以人工智能、新能源汽车、工业互联网、数据中心为代表的新兴领域。

- AI(人工智能): 带动了AI芯片(GPU、TPU、NPU)、高速交换机、光模块、服务器等基础设施的爆发式增长。

- 新能源汽车: “电动化、智能化、网联化”趋势下,一辆智能汽车所需的半导体价值是传统燃油车的数倍,推动了功率半导体(IGBT/SiC)、传感器、车载信息娱乐系统、激光雷达等市场的繁荣。

- 数据中心与云计算: 全球数字化转型浪潮下,数据量爆炸式增长,驱动了对高性能计算、存储和网络设备的需求。

技术创新进入深水区,融合与颠覆并存

- 半导体技术: 摩尔定律物理极限逼近,先进制程(如3nm、2nm)的研发和量产成本极高,竞争白热化,以Chiplet(芯粒)为代表的先进封装技术成为延续摩尔定律的重要路径,通过“异构集成”实现性能和成本的最优解。

- 计算范式变革: 以GPU为代表的并行计算架构成为AI训练和推理的主流,量子计算、光子计算、存算一体等颠覆性技术正在积极探索中,有望在未来重塑计算格局。

- 万物互联(IoT)与5G/6G: 5G的商用加速了物联网的落地,而6G的研发已提上日程,将实现“空天地海”一体化覆盖,支撑更高速率、更低时延的沉浸式体验和工业控制。

- 软硬件深度融合: AI大模型正在重塑软件行业,AI for Science(AI for科学)正在加速新药研发、材料科学等基础研究的进程,软件定义硬件的趋势日益明显。

产业链深度重构,竞争与合作模式变化

- 垂直整合(IDM)与专业化分工(Fabless)并存: 以英特尔、三星为代表的IDM模式(设计、制造、封测全包)凭借技术整合优势重回舞台中央,以英伟达、高通为代表的Fabless(无晶圆厂设计公司)+ Foundry(台积电、三星代工)的分工模式依然是市场主流。

- 生态竞争成为关键: 竞争的焦点从单一产品或技术,转向构建以操作系统、芯片平台、开发者社区为核心的生态系统,英伟达通过CUDA构建了强大的AI软件生态护城河;苹果通过自研芯片和iOS系统打造了软硬件一体化的高价值体验。

未来发展趋势

展望未来,电子信息行业将沿着以下方向持续演进:

人工智能成为绝对核心驱动力

- “AI Everywhere” (无所不在的AI): AI将不再是云端专属,而是深度渗透到终端设备(手机、PC、汽车、家电)中,实现本地化、低功耗的智能处理,即“端侧智能”。

- AI原生硬件: 未来的芯片设计将从通用计算转向为特定AI算法和负载而优化的专用架构(如NPU),追求极致的能效比。

- AI赋能产业升级: AI将赋能传统制造业(预测性维护、质量检测)、医疗(新药研发、影像分析)、金融(风控、量化交易)等各行各业,成为数字经济的“水电煤”。

新型基础设施建设成为主战场

- 算力网络化: 算力将像水和电一样成为一种社会级基础设施,数据中心、智算中心、超算中心将协同发展,形成“东数西算”等全国一体化算力网络布局。

- “东数西算”与绿色数据中心: 为解决能源消耗和区域发展不平衡问题,中国正大力推行“东数西算”工程,将东部算力需求有序引导到西部,液冷、浸没式冷却等绿色节能技术将成为数据中心的标配。

- 6G愿景: 6G将致力于实现“普惠智能、普惠连接、普惠计算”,构建数字孪生世界,支持全息通信、元宇宙、远程触觉交互等颠覆性应用。

软件定义硬件,开源生态主导

- 硬件能力软件可编程: 未来的硬件(如DPU、FPGA)将更加灵活,其功能可以通过软件进行定义和升级,以适应快速变化的业务需求。

- RISC-V生态崛起: 作为一种开源指令集架构,RISC-V打破了x86和ARM的长期垄断,具有低成本、低门槛、可定制的优势,在物联网、AI、汽车等领域,RISC-V有望成为与ARM分庭抗礼甚至超越的重要力量。

- 云原生与边缘计算: 应用架构将向云原生演进,为了满足低时延和数据隐私需求,边缘计算将与云计算协同工作,形成“云-边-端”一体化的协同计算体系。

绿色低碳与可持续发展成为硬约束

- “双碳”目标驱动: 电子信息行业既是能源消耗大户(尤其是数据中心),也是实现“双碳”目标的关键赋能者(如智能电网、智慧交通),整个产业链都必须将绿色低碳作为核心考量。

- 技术节能: 从芯片设计(降低功耗)、服务器架构优化,到数据中心能源管理,全链条的技术创新是实现节能减排的关键。

- 循环经济: 电子废弃物回收、稀有金属(如稀土、钴)的循环利用将成为产业链的重要环节,关系到资源安全和成本控制。

产业安全与自主可控成为国家战略

- 核心技术自主化: 在地缘政治不确定性长期存在的背景下,实现半导体、工业软件、高端装备等核心技术的自主可控,将是中国电子信息行业长期发展的首要任务,国产替代将从“可用”向“好用”、“领先”迈进。

- 构建安全韧性供应链: 企业和国家层面都需要建立更具弹性和韧性的供应链体系,避免单一依赖,确保在极端情况下产业链的稳定运行。

电子信息行业正处在一个承前启后的关键转折点。短期看,地缘政治和传统消费电子疲软带来了挑战;但长期看,以AI、新能源、6G为代表的技术革命和产业升级正在开启一个全新的、规模更为宏大的增长周期。

未来的竞争,将是技术、生态、安全、绿色四位一体的综合竞争,对于中国而言,这既是实现“换道超车”的历史机遇,也是一场必须打赢的科技攻坚战,能否在核心技术上取得突破,并成功构建起自主可控、安全高效的产业体系,将决定其在未来全球数字经济格局中的地位。

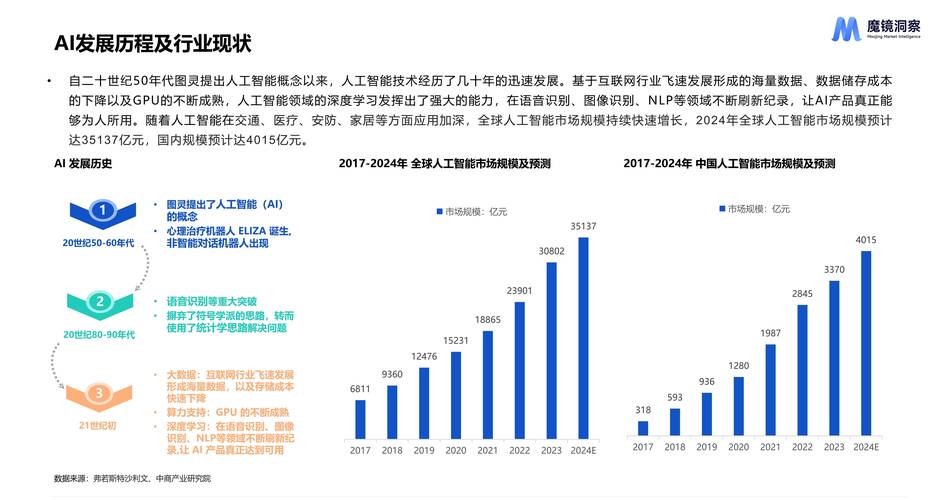

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/1285.html发布于 2025-12-15

文章转载或复制请以超链接形式并注明出处北京城市TV