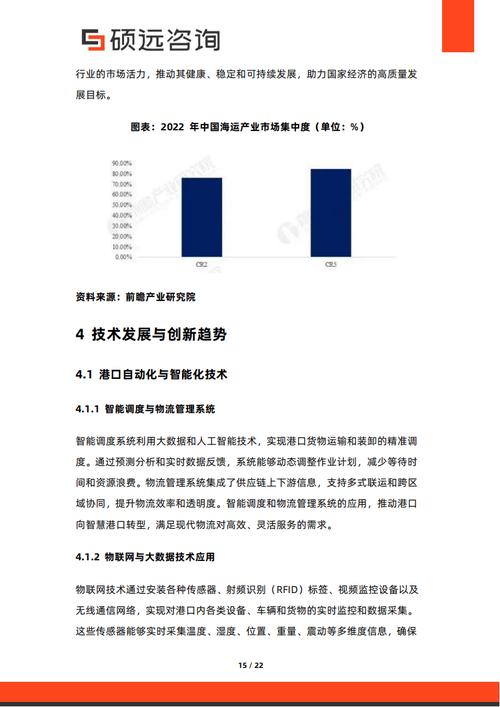

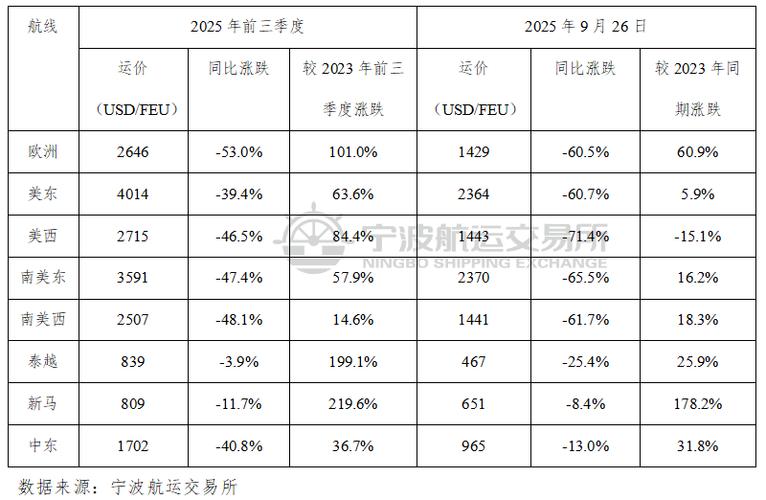

2025年航运市场前景如何?

摘要:

以下是对2017年航运市场前景的详细分析,分为总体概述、分船型市场分析、关键驱动因素和未来展望四个部分, 总体概述:复苏初现,分化加剧2017年的航运市场整体呈现出“V”型复苏的初...

摘要:

以下是对2017年航运市场前景的详细分析,分为总体概述、分船型市场分析、关键驱动因素和未来展望四个部分, 总体概述:复苏初现,分化加剧2017年的航运市场整体呈现出“V”型复苏的初... 以下是对2025年航运市场前景的详细分析,分为总体概述、分船型市场分析、关键驱动因素和未来展望四个部分。

总体概述:复苏初现,分化加剧

2025年的航运市场整体呈现出“V”型复苏的初步态势,但复苏基础并不牢固,且结构性矛盾依然突出,与2025年的历史性低谷相比,2025年市场整体有所改善,主要体现在:

- 运价反弹:主要集装箱航线运价和部分干散货航线运价较2025年有明显回升。

- 企业扭亏为盈:各大航运公司在经历了数年的巨额亏损后,在2025年普遍实现了盈利,部分公司甚至实现了历史最好业绩。

- 运力控制初见成效:船东开始更积极地控制运力供给,通过拆船、延迟新船交付等方式缓解了供需失衡的压力。

这种复苏是不均衡的,油轮市场持续低迷,而集装箱船和干散货船市场则表现相对强劲,市场的主要矛盾从“需求不足”转向了“运力供给的结构性过剩”。

分船型市场前景分析

集装箱航运市场:最亮眼的明星,格局重塑

2025年是集装箱航运市场戏剧性反转的一年,堪称“王者归来”。

-

市场表现:

(图片来源网络,侵删)

(图片来源网络,侵删)- 运价飙升:受全球贸易回暖、主要港口拥堵以及全球三大航运联盟(2M、Ocean Alliance、THE Alliance)形成后运力集中度提高等因素推动,2025年集运市场运价指数(如SCFI)在上半年经历了暴涨,下半年虽有回落,但仍远高于2025年水平。

- 巨头盈利:以马士基、地中海航运、中远海运为首的头部航运公司集体扭亏为盈,马士基甚至宣布将拆分其石油和天然气业务,专注于集装箱航运和物流业务,这标志着行业格局的重大转变。

-

前景驱动因素:

- 需求端:全球经济同步复苏,带动了全球贸易量的增长,特别是欧美发达经济体的进口需求强劲。

- 供给端:经过前几年的低潮,新船订单量处于历史低位,运力增长得到有效控制,联盟化运营优化了航线布局,提高了效率。

- 事件驱动:苏伊士运河等关键航道出现拥堵,进一步收紧了短期运力供给。

-

挑战:高运价吸引了大量新订单,为未来几年的运力过剩埋下了隐患。

干散货航运市场:温和复苏,分化明显

干散货市场在2025年呈现出温和复苏的态势,但不同货种表现差异巨大。

-

市场表现:

(图片来源网络,侵删)

(图片来源网络,侵删)- 好望角型船(Capesize):表现最强劲,主要受中国供给侧改革和环保限产政策影响,铁矿石进口在上半年冲量,叠加澳洲、巴西发运量增加,带动了海岬型船运价指数(BDI)在年中创下年内高点。

- 巴拿马型船(Panamax):表现相对平稳,受益于全球粮食贸易量增加以及部分煤炭航线需求。

- 超灵便型船(Supramax/Handysize):复苏最弱,全球小宗散货贸易需求疲软,运力过剩问题依然严重。

-

前景驱动因素:

- 中国因素:虽然中国去产能,但其对高质量铁矿石的需求依然旺盛,是全球干散货市场的核心驱动力。

- 全球基建投资:美国、印度等国的基建计划提振了钢材和煤炭需求。

- 拆船活动:2025年拆船量保持高位,有助于老旧运力的出清。

-

挑战:复苏主要依赖于中国政策性需求,可持续性存疑;小船型市场运力过剩问题仍未解决。

油轮航运市场:深陷泥潭,持续低迷

与集运和干散货的复苏形成鲜明对比,油轮市场在2025年依然处于历史低谷,是航运业中最不景气的板块。

-

市场表现:

- 运价惨淡:VLCC(超大型油轮)等主要船型的运费和租金水平长期低于盈亏平衡点。

- 巨头巨亏:前全球最大的油轮公司Frontline在2025年全年巨亏,并最终被挪威船东John Fredriksen收购,行业洗牌加剧。

-

前景驱动因素(利空):

- 运力严重过剩:过去几年新船订单量虽有所下降,但庞大的现有运力库存(尤其是超大型油轮)使得市场供需失衡极为严重。

- 需求疲软:OPEC为提振油价而执行的减产协议限制了原油供应量,导致海上运输需求减少,美国页岩油产量增加,改变了全球原油贸易流向。

- 船舶大型化:苏伊士运河等航道通行能力提升,促使船舶向大型化发展,进一步加剧了特定船型的运力过剩。

-

唯一亮点:成品油轮市场表现略好于原油油轮,受益于亚洲和新兴市场需求增长。

关键驱动因素总结

- 宏观经济与贸易:全球经济同步复苏是2025年航运市场回暖的大背景,特别是美国、欧洲和中国的经济走强,直接转化为对海运贸易的需求。

- 供给端管理:经过多年的市场寒冬,船东和银行对扩张变得谨慎,拆船量维持高位,新船订单量处于低位,这是市场能够从底部反弹的核心原因。

- 地缘政治与政策:

- 中国供给侧改革:深刻影响了全球铁矿石和煤炭贸易格局。

- OPEC减产协议:直接抑制了油轮市场的需求。

- 航运联盟重组:彻底改变了集装箱航运的竞争格局,带来了规模效应和市场集中度提升。

- 成本端:低油价环境降低了船公司的燃油成本,在一定程度上改善了盈利能力。

2025年及未来展望(基于2025年趋势)

展望2025年及以后,市场普遍认为航运业将进入一个“弱平衡”或“新常态”,即市场波动性减小,难以再现2025年上半年的暴涨,但整体好于2025-2025年的寒冬。

- 集装箱航运:短期内,高运价将吸引新船订单,预计2025-2025年将迎来新船交付高峰,届时市场将面临新的压力,竞争将从价格战转向服务质量和网络布局的竞争。

- 干散货航运:复苏将更加依赖中国经济的转型步伐,如果中国从投资驱动转向消费驱动,铁矿石需求可能会放缓,而粮食、集装箱等内贸散货需求可能增加,市场将继续呈现分化态势。

- 油轮航运:市场出清将是一个漫长的过程,只有等待现有老旧船舶大量拆解,且全球经济和原油需求出现持续强劲增长,油轮市场才能迎来真正的复苏。

2025年的航运市场前景可以概括为:在宏观经济回暖和供给侧改革的共同作用下,行业终于走出了最黑暗的隧道,看到了曙光,各船型市场的复苏路径和强度截然不同,市场格局正在经历深刻的重塑,对于从业者而言,2025年是充满希望的一年,但同时也必须警惕新一轮的运力过剩风险,为更加理性和可持续的未来做好准备。

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/1294.html发布于 2025-12-15

文章转载或复制请以超链接形式并注明出处北京城市TV