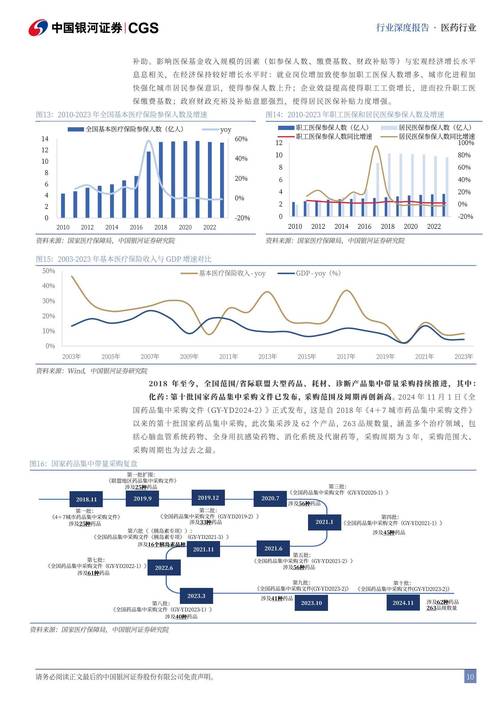

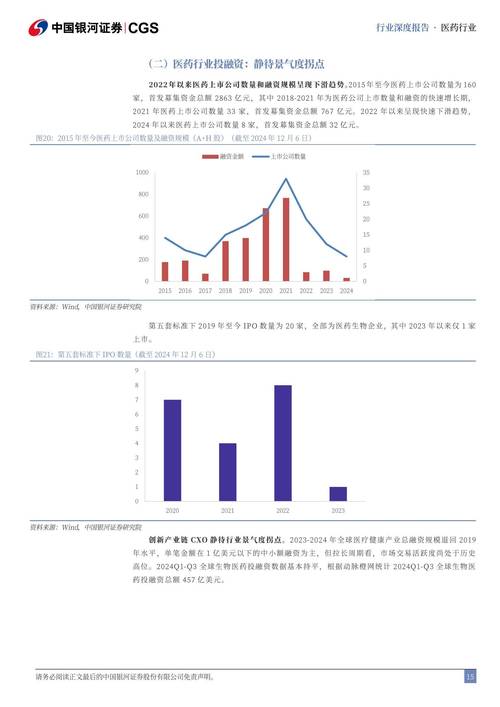

生物疫苗行业投资前景如何?

摘要:

长期向好的黄金赛道,短期面临结构性调整生物疫苗行业是生物医药领域皇冠上的明珠,其投资前景长期非常乐观,但短期(未来1-2年)正经历从“新冠红利”回归常态的结构性调整,投资者需要更加...

摘要:

长期向好的黄金赛道,短期面临结构性调整生物疫苗行业是生物医药领域皇冠上的明珠,其投资前景长期非常乐观,但短期(未来1-2年)正经历从“新冠红利”回归常态的结构性调整,投资者需要更加... 长期向好的黄金赛道,短期面临结构性调整

生物疫苗行业是生物医药领域皇冠上的明珠,其投资前景长期非常乐观,但短期(未来1-2年)正经历从“新冠红利”回归常态的结构性调整,投资者需要更加关注企业的核心竞争力和产品管线,而非追逐短期热点。

(图片来源网络,侵删)

行业核心驱动力(为什么看好?)

宏观层面:人口结构与健康意识提升

- 人口老龄化: 全球范围内,人口老龄化趋势加剧,老年人免疫力下降,是流感、肺炎、带状疱疹等疫苗的主要目标人群,为相关疫苗创造了巨大的增量市场。

- 中产阶级崛起与消费升级: 随着居民收入水平提高,人们的健康观念从“治疗”转向“预防”,对非免疫规划疫苗(即“二类苗”,如HPV疫苗、肺炎疫苗、带状疱疹疫苗等)的支付意愿和能力显著增强,推动市场扩容。

技术层面:技术革命带来无限可能

疫苗行业正经历从传统技术向新一代技术的范式转移,这既是挑战,更是巨大的机遇。

- mRNA技术: 新冠疫情让mRNA技术一战成名,其研发速度快、生产灵活、易于应对病毒变异的特点,使其在流感、呼吸道合胞病毒、HIV、肿瘤疫苗等领域展现出巨大潜力,这是未来最具颠覆性的技术方向之一。

- 重组蛋白技术: 技术成熟,安全性高,HPV疫苗(如HPV2/4/9价)的成功就是该技术的典范,未来在多联多价疫苗、新型疫苗开发中仍将是主流。

- 病毒载体技术: 以腺病毒载体为代表,在新冠疫苗(如阿斯利康、强生)和部分基因治疗中已有应用。

- 新型佐剂技术: 佐剂能显著增强疫苗免疫效果,是提升疫苗保护率、降低用量的关键,也是企业构筑技术壁垒的重要手段。

- AI与大数据: AI技术正在加速疫苗的抗原设计、临床试验设计和数据分析,大大缩短研发周期,降低研发成本。

政策层面:国家战略强力支持

- “健康中国2030”规划纲要: 明确提出要“加强重大传染病联防联控”和“推进免疫规划”,将疫苗预防提升至国家战略高度。

- 医保与集采政策: 国家免疫规划(一类苗)由政府采购,需求稳定,对于部分重要的二类苗,部分地区已逐步探索纳入医保或通过“以苗换苗”等方式进行集采,虽然集采会压缩短期利润,但能快速提升市场渗透率,做大蛋糕,利好龙头企业,HPV疫苗的集采加速了其在基层市场的普及。

市场层面:巨大未满足的临床需求

- 肿瘤疫苗: 这是“终极蓝海”,通过激活患者自身的免疫系统来攻击癌细胞,具有高度特异性和持久性,被认为是继手术、放疗、化疗、靶向和免疫治疗后的“第六大支柱”,目前已有黑色素瘤等疫苗获批上市,未来潜力无限。

- 传染病疫苗: 除了传统流感、肺炎,针对呼吸道合胞病毒、艾滋病、疟疾等长期困扰人类的传染病的疫苗研发也在不断取得突破。

- 罕见病疫苗: 针对特定遗传病或罕见病原体的疫苗,虽然市场小,但定价高,利润空间大。

主要风险与挑战(需要警惕什么?)

研发风险

- 高投入、长周期、高风险: 一款新疫苗从研发到上市,平均耗时10年以上,耗资可达数十亿美元,且成功率极低,这是行业最核心的风险。

- 技术迭代风险: 如果押注的技术路线被新兴技术淘汰,前期投入可能付诸东流。

市场与竞争风险

- “新冠红利”退坡: 2025-2025年,新冠疫苗为相关企业带来了巨额利润,但随着疫情结束,相关需求断崖式下跌,导致部分企业收入和利润大幅下滑,目前正处于痛苦的消化和转型期。

- 同质化竞争激烈: 尤其是在成熟赛道(如HPV疫苗、流感疫苗),国内企业扎堆研发,未来可能出现严重的同质化竞争,引发价格战,侵蚀利润率。

- 出海挑战: 中国疫苗企业要走向国际,不仅要面对激烈的国际竞争(如辉瑞、默沙东、GSK),还要应对不同国家的复杂的法规、准入和文化壁垒。

政策与监管风险

- 集采常态化: 虽然长期利好市场扩容,但短期内会显著影响企业的毛利率和盈利预期。

- 审批趋严: 国家药监局对疫苗产品的审评审批标准日益严格,确保了行业的高标准,但也可能延缓新产品的上市速度。

产能与供应链风险

- 疫苗的生产对洁净环境、纯化工艺、冷链物流等要求极高,供应链复杂且脆弱,容易受到突发事件(如地缘政治冲突、公共卫生事件)的影响。

投资策略与细分赛道展望

面对机遇与挑战,投资者应采取“精选赛道,聚焦龙头”的策略。

细分赛道展望

| 赛道 | 投资逻辑 | 代表性公司/技术 | 风险提示 |

|---|---|---|---|

| 传统疫苗升级换代 | 短期确定性高,需求稳定,通过多联多价技术提升产品力,实现进口替代。 | HPV疫苗(万泰生物、沃森生物、GSK、默沙东)、肺炎疫苗(沃森生物、康泰生物、辉瑞)、带状疱疹疫苗(GSK、百克生物) | 国内竞争白热化,价格战风险。 |

| mRNA技术平台 | 长期成长性最强,平台价值高,可快速响应新发突发传染病,布局广谱疫苗和肿瘤疫苗。 | 沃森生物(与艾博合作)、艾博生物、石药集团、斯微生物、辉瑞、Moderna | 技术平台尚未完全验证商业化能力,研发和转化风险高。 |

| 新型疫苗(肿瘤、RSV等) | 未来最大的想象空间,满足重大未满足需求,市场天花板极高。 | 肿瘤疫苗(BioNTech/辉瑞、Moderna、复星医药/BioNTech)、RSV疫苗(辉瑞、GSK、艾棣维欣) | 研发难度极大,失败率高,商业化路径长。 |

| 疫苗产业链 | 确定性较强,上游的CXO、mRNA原料(脂质体、酶等)、设备、耗材等将直接受益于行业的发展。 | CXO(药明生物、康龙化成)、上游原料(东富龙、诺唯赞、近岸蛋白) | 受下游客户研发投入影响,可能面临行业周期波动。 |

投资策略建议

- 区分周期与成长: 认识到当前行业处于“后新冠”的调整周期,避免追高,寻找那些基本面扎实、现金流健康、产品管线丰富的龙头企业,它们穿越周期的能力更强。

- 关注技术平台型企业: 相比于单一产品公司,拥有mRNA、病毒载体等技术平台的公司,其研发效率和适应性更具优势,长期价值更高,要评估其平台的成熟度和管线的丰富度。

- 重视国际化能力: 在国内市场日趋饱和的背景下,具备国际注册、生产和销售能力的公司,将打开第二增长曲线,是重要的加分项。

- 动态看待集采: 集采是行业出清和集中度提升的过程,短期阵痛后,龙头企业凭借成本、规模和品牌优势,将获得更大的市场份额,长期来看是利好。

- 关注研发管线: 深入研究企业的研发管线,看其是否有“重磅炸弹”级别的候选产品处于临床后期,这是决定企业未来5-10年估值的关键。

生物疫苗行业正站在一个由技术革命和需求升级共同驱动的超级周期起点上,尽管短期面临“新冠退潮”和“集采压力”的阵痛,但这更是一次行业洗牌和格局重塑的机会。

对于长期投资者而言,这是一个值得深度布局的领域,未来的赢家,必然是那些在核心技术上拥有壁垒、在产品管线上储备充足、在商业化上具备强大执行力的企业,投资者应保持耐心,精选个股,穿越短期波动,分享行业长期成长的红利。

(图片来源网络,侵删)

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/1514.html发布于 2025-12-17

文章转载或复制请以超链接形式并注明出处北京城市TV