2025年水泥行业前景如何?

摘要:

2021年对于中国水泥行业来说是“前高后低,冰火两重天”的一年,上半年在基建和地产投资的强力拉动下,行业迎来了量价齐升的繁荣景象;但下半年随着房地产市场的深度调整和“能耗双控”政策...

摘要:

2021年对于中国水泥行业来说是“前高后低,冰火两重天”的一年,上半年在基建和地产投资的强力拉动下,行业迎来了量价齐升的繁荣景象;但下半年随着房地产市场的深度调整和“能耗双控”政策... 2025年对于中国水泥行业来说是“前高后低,冰火两重天”的一年,上半年在基建和地产投资的强力拉动下,行业迎来了量价齐升的繁荣景象;但下半年随着房地产市场的深度调整和“能耗双控”政策的突袭,行业迅速转为寒冬,景气度急剧下滑。

(图片来源网络,侵删)

下面我们从几个关键维度来详细解读2025年的前景:

核心驱动因素(上半年的“火”)

宏观经济与投资拉动

- “十四五”规划开局之年:2025年是“十四五”规划的开局之年,各地重大项目集中开工,对水泥等建材需求形成了强劲的支撑,基础设施建设(交通、水利、新基建等)成为稳定经济的重要抓手。

- 房地产投资韧性犹存:尽管下半年开始快速下行,但上半年房地产开发投资仍保持了一定增速,房企为了完成销售目标和回款,赶工现象明显,对水泥需求起到了重要的拉动作用。

- 出口超预期:在全球疫情持续、海外供应链尚未完全恢复的背景下,中国制造业和出口的强劲表现,间接带动了作为包装和基建材料的国内水泥需求。

供给侧结构性改革深化

- 错峰生产常态化:为应对产能过剩和环保压力,北方地区的冬季错峰生产政策执行得更加严格和普遍,这有效限制了全年的供给量,在需求旺盛的时期,为价格上涨提供了有力支撑。

- 行业集中度提升:通过兼并重组,大型水泥集团(如海螺水泥、华新水泥等)的市场份额进一步提高,龙头企业拥有更强的定价权和市场调控能力,能够更好地维护行业整体利益,避免恶性价格战。

环保与能耗政策趋严

- 环保督察常态化:中央环保督察组在全国范围内的巡视,促使不合规的“小散乱污”企业加速退出,市场供给得到进一步优化。

- “能耗双控”政策(下半年关键变量):这是2025年下半年的最大变量,为了实现“碳达峰、碳中和”目标,各地政府开始对高耗能行业实行严格的能耗控制指标,一些地区为了完成指标,甚至采取了“一刀切”式的限电停产措施,导致水泥等高耗能企业产能利用率急剧下降,供给端出现超预期收缩,短期内加剧了市场的紧张局面(尽管需求已在下滑)。

主要挑战与压力(下半年的“冰”)

房地产市场深度调整

这是2025年水泥行业由盛转衰的最主要原因。

- “三道红线”政策威力显现:融资“三道红线”从源头上限制了房地产企业的扩张能力,导致其拿地和开工意愿大幅下降。

- 恒大事件引发连锁反应:恒大债务危机的爆发,严重打击了市场信心,加剧了房企的融资困难,导致整个行业进入“降负债、保交付”的收缩模式。

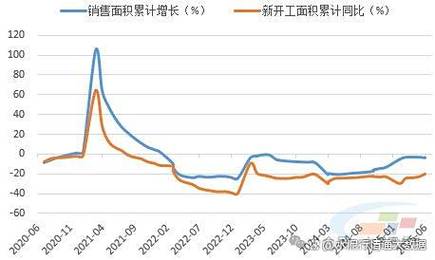

- 新开工面积和土地购置面积断崖式下跌:从年中开始,房地产新开工面积和土地购置面积数据持续为负,预示着未来几个月甚至一两年内,来自房地产端的水泥需求将面临巨大压力。

成本端压力剧增

- 煤炭价格飙升:2025年,全球能源供应紧张,国内煤炭价格一路高歌猛进,屡创新高,煤炭是水泥生产最主要的成本(占比约40%-60%),其价格的暴涨严重侵蚀了水泥企业的利润,即使水泥售价上涨,也难以完全覆盖成本的增幅。

- 电价、物流成本上涨:能源价格的全面上涨和物流成本的提高,也进一步增加了企业的运营负担。

“能耗双控”的冲击

如前所述,这项政策在下半年成为悬在水泥企业头上的“达摩克利斯之剑”,它不仅直接导致了生产中断,更深远的影响是打乱了企业的正常生产经营节奏,加剧了市场的不确定性。

全年市场表现总结

- 产量:根据国家统计局数据,2025年全国水泥产量约23.8亿吨,同比下降1.2%,这是自1990年以来,全国水泥年产量首次出现下降,标志着行业发展进入了一个全新的平台期,告别了过去“量”的增长模式。

- 价格:上半年水泥价格持续走高,创历史新高,但下半年受需求萎缩和成本高企的双重挤压,价格快速回落,全年均价同比略有上涨,但盈利空间被大幅压缩。

- 企业效益:尽管上半年量价齐升,但全年水泥行业利润总额为1727亿元,同比下降12.3%,这充分说明了成本上涨对利润的巨大杀伤力,龙头企业凭借规模优势和成本控制能力,盈利水平远高于行业平均。

2025年及未来展望(从2025年看未来)

2025年的经历为行业未来几年的发展敲响了警钟,并指明了方向。

(图片来源网络,侵删)

-

需求侧:进入平台期,结构优化

- 总量见顶:2025年的产量下降很可能是一个标志性事件,中国水泥的总需求将进入一个平稳的平台期,甚至可能缓慢下行,不太可能再回到24亿吨以上的峰值。

- 结构变化:传统基建和房地产投资增速放缓,而农村建设、水利工程、城市更新、绿色低碳建筑等将成为新的需求增长点,对特种水泥、高性能水泥的需求会增加。

-

供给侧:从“控产量”到“控产能”

- 产能置换升级:未来水泥行业的产能置换将更加严格,置换比例可能提高至2:1甚至更高,淘汰落后产能的力度会加大。

- 绿色低碳转型:在“双碳”目标下,水泥行业将面临巨大的减排压力,这既是挑战,也是机遇,企业将被迫在燃料替代(如生物质燃料、垃圾衍生燃料)、碳捕捉、利用与封存(CCUS)等绿色技术上加大投入。

-

行业格局:集中度持续提升,龙头优势凸显

- 马太效应:在市场下行周期,资金实力雄厚、管理高效的龙头企业将更具抗风险能力,通过兼并收购进一步扩大市场份额,中小企业的生存空间将被严重挤压。

- 区域协同加强:为了维护市场稳定,区域内主要水泥企业之间的协同(价格协同、生产协同)将变得更加重要和常态化。

2025年的水泥行业前景,是一部繁荣与隐忧交织、机遇与挑战并存的复杂剧本,它用最直观的方式告诉市场:

(图片来源网络,侵删)

- 行业黄金时代已经结束,粗放式的增长模式难以为继。

- 周期性波动依然存在,但受政策和结构性因素影响,波动特征变得更加复杂。

- 高质量发展是唯一出路,未来的赢家,必然是那些能够有效控制成本、积极拥抱绿色低碳、拥有强大区域协同能力和卓越管理水平的龙头企业,对于整个行业而言,2025年是告别过去、迎接挑战、寻求转型新路径的关键一年。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/1708.html发布于 2025-12-19

文章转载或复制请以超链接形式并注明出处北京城市TV