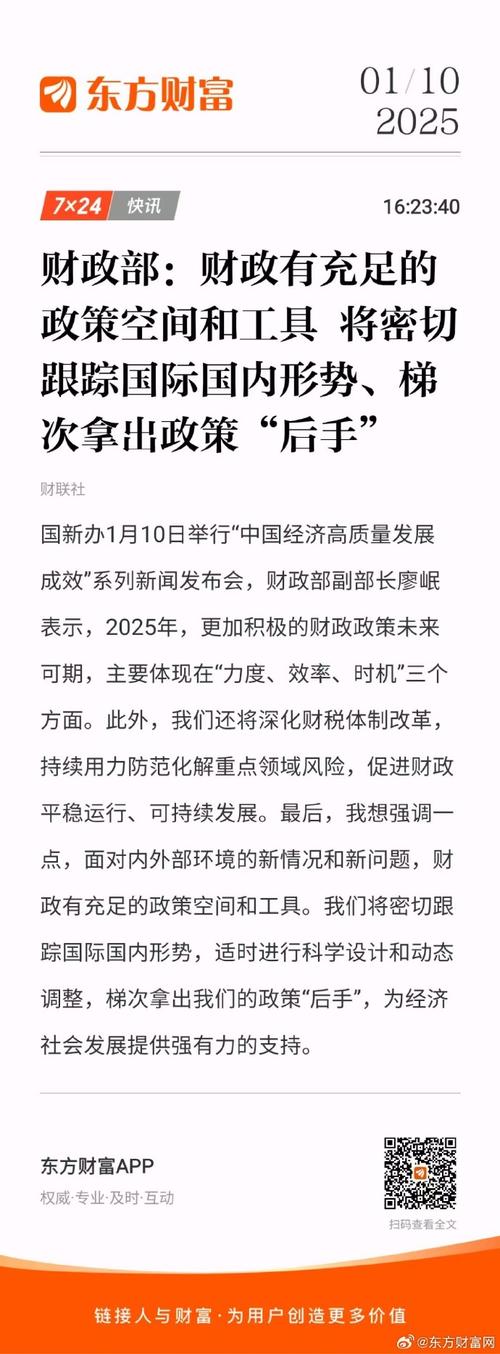

石油行业最新财政政策有何新变化?

摘要:

需要明确的是,石油行业的财政政策并非一个单一的、全球统一的标准,而是由各个国家和地区根据自身的能源战略、经济状况、环保目标和地缘政治等因素综合制定的,以下分析将分为几个层面:全球共...

摘要:

需要明确的是,石油行业的财政政策并非一个单一的、全球统一的标准,而是由各个国家和地区根据自身的能源战略、经济状况、环保目标和地缘政治等因素综合制定的,以下分析将分为几个层面:全球共... 需要明确的是,石油行业的财政政策并非一个单一的、全球统一的标准,而是由各个国家和地区根据自身的能源战略、经济状况、环保目标和地缘政治等因素综合制定的,以下分析将分为几个层面:全球共性趋势、中国最新政策、主要产油国政策以及对行业的影响。

全球共性趋势:在转型与波动中寻求平衡

尽管各国政策差异巨大,但全球石油行业财政政策正呈现出几个共同的核心趋势:

-

“双碳”目标下的结构性减税与绿色引导:

- 碳定价机制(碳税/碳交易):越来越多国家开始或计划实施碳定价,这直接增加了石油企业的碳排放成本,欧盟的碳边境调节机制(CBAM)已开始试点,将对进口的石油、石化产品等隐含碳收费,这本质上是一种“环境税”,迫使石油公司加大在碳捕集、利用与封存(CCUS)、氢能等低碳领域的投资。

- 绿色税收优惠:为鼓励能源转型,许多国家为石油公司的可再生能源、CCUS、生物燃料等业务提供税收抵免、加速折旧等优惠,美国的《通胀削减法案》中对清洁氢能和CCUS项目提供了非常慷慨的税收补贴。

-

高油价下的“暴利税”与资源超额收益回收:

- 在油价高企时期(如2025年俄乌冲突后),许多消费国和部分产油国为了将石油行业的超额利润收归国有,纷纷推出了或临时强化了“暴利税”(Windfall Tax)。

- 英国、意大利等国曾对石油公司的超额利润征收25%-35%不等的临时税,这种政策具有临时性,旨在应对特定时期的通胀压力,但也给行业带来了政策不确定性。

-

勘探开发激励与税收竞争:

(图片来源网络,侵删)

(图片来源网络,侵删)为了保障本国能源安全,一些国家(尤其是非OPEC+产油国)会通过税收优惠来吸引上游投资,提供更高的成本回收比例、更低的矿区使用费、勘探费用的税收抵扣等,以鼓励石油公司在高风险、高成本地区进行勘探开发。

-

财政补贴的逐步退出:

全球范围内,对化石燃料(包括石油)的直接消费补贴正在逐步减少,国际能源署和世界银行等国际组织长期呼吁各国取消这些补贴,认为它们扭曲市场、加重财政负担并阻碍能源转型,在一些发展中国家,取消补贴面临巨大的社会和政治阻力。

中国最新财政政策:保障安全与推动转型并重

中国的石油行业财政政策具有鲜明的“中国特色”,核心目标是保障国家能源安全和推动绿色低碳转型两手抓。

-

上游勘探开发:强力激励,增储上产

- 税收优惠:对国内油气田,特别是深层、深水、非常规(如页岩油、页岩气)等勘探开发活动,实行矿产资源补偿费费率减免等优惠政策,鼓励企业加大勘探投入。

- 专项资金支持:国家通过设立找矿突破战略行动等专项资金,对重点盆地的油气勘探提供财政补贴,降低企业投资风险。

- 目标导向:政策的核心是推动“七年行动计划”,实现原油产量稳中有升,对外依存度逐步降低,财政政策是实现这一目标的重要工具。

-

下游炼化与化工:优化结构,严控新增

- 消费税改革:这是近年来影响最大的政策之一,国家逐步取消了对成品油的“出口退税”,并严格管理一般贸易成品油出口,正在推进消费税征收环节后移并划转地方的改革,这会改变地方政府的税收激励,抑制地方盲目新建、扩建炼油项目,旨在淘汰落后产能,优化产业布局,防止“地炼”无序扩张。

- 环保与安全成本内部化:通过环保税、安全生产费用等,将更高的环保和安全标准转化为企业的经营成本,引导行业向绿色、安全、高效方向发展。

-

新能源业务:大力扶持,鼓励跨界

- 税收抵免:对石油公司涉足的风电、光伏、氢能、储能等新能源业务,与国家新能源政策保持一致,享受相应的增值税、企业所得税优惠。

- 财政补贴:对于一些战略性新兴产业(如绿氢、CCUS),中央和地方政府会提供项目补贴或电价补贴,降低企业的初期投资成本。

- “三桶油”的转型支持:国家政策明确支持中国石油、中国石化、中国海油等大型央企向综合能源服务商转型,在项目审批、土地使用、融资等方面给予支持,鼓励它们利用自身资金和技术优势发展新能源。

-

资源税与矿区使用费:稳定征收

- 中国对油气开采征收资源税,实行从价定率或从量定额的办法,近年来,税率保持相对稳定,主要是为了保障国家作为资源所有者的权益,同时给予企业一定的经营稳定性。

主要产油国政策:各有侧重,博弈激烈

-

OPEC+国家(如沙特、阿联酋、俄罗斯):

- 低税率或产量分成模式:这些国家通常采用低税率或产量分成合同,政府通过“矿区使用费”和“利润油分成”获取主要财政收入,税率结构相对简单,以吸引国际石油公司投资。

- 主权财富基金:石油收入直接注入国家主权财富基金(如沙特PIF),用于国家长期发展和对海外投资,而非短期财政支出,这是其财政政策的核心。

- 价格敏感:其财政收支平衡高度依赖油价,因此OPEC+通过协调产量来维护油价稳定,是其最重要的“财政”手段。

-

美国(页岩油革命中心):

- 联邦层面税收优惠:联邦政府对石油勘探开发有历史悠久的税收优惠,如无形 drilling costs (IDC) 的100%费用化扣除(虽然近年有改革争议)、 depletion allowance (枯竭补贴)等,这些政策极大地刺激了页岩油革命。

- 州层面差异巨大:各州征收不同的 severance tax(开采税),税率从零到10%以上不等,形成激烈的税收竞争。

- 政策摇摆:联邦政策受政党影响极大,民主党政府倾向于通过环保法规和碳定价来限制化石燃料,而共和党政府则倾向于放松管制并维持税收优惠,当前《通胀削减法案》中的清洁能源税收补贴是最新亮点。

-

挪威(全球最大石油出口国之一,同时也是绿色先锋):

- 高税收模式:挪威对石油公司征收高达78%的所得税,是全球最高的之一,此外还有高额的碳税。

- “石油换主权基金”模式:将绝大部分石油收入存入政府养老基金全球,该基金规模超过1.4万亿美元,是全球最大的主权财富基金,其投资策略非常注重ESG(环境、社会和治理),成为全球可持续投资的标杆,这种模式确保了石油财富惠及后代,并实现了经济转型。

对石油行业的影响与展望

- 增加经营复杂性和不确定性:企业不仅要关注油价和成本,还要应对各国频繁变化的税收、环保和能源政策,政策风险已成为投资决策的关键因素。

- 加速行业转型:财政政策正成为推动石油公司从“油气公司”向“综合能源公司”转型的最强外部动力,低碳业务能否获得财政支持,直接关系到其未来的竞争力。

- 重塑全球投资格局:低税率、鼓励勘探的地区(如美国部分地区、圭亚那等)将吸引更多上游投资;而高碳税、严监管的地区(如欧盟)将面临投资外流的风险。

- 利润分配格局改变:在“暴利税”和资源税普遍提高的背景下,国家财政将从石油行业获取更多超额利润,企业的净利润空间可能被压缩。

石油行业最新的财政政策正处在一个深刻的变革期。“保障能源安全”和“推动绿色转型”是两大主线,各国政府正利用财政工具,在短期经济利益(税收、就业)与长期可持续发展(环保、气候目标)之间艰难地寻找平衡点,对于石油企业而言,必须具备更强的政策解读能力和战略灵活性,才能在复杂多变的环境中生存和发展。

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/1729.html发布于 2025-12-19

文章转载或复制请以超链接形式并注明出处北京城市TV