豆一生产现状如何,未来趋势又将走向何方?

摘要:

第一部分:当前生产状况分析中国大豆生产格局可以用“需求巨大,自给率低,高度依赖进口”来概括,生产格局:北粮南运,主产区集中主产区: 中国大豆生产高度集中在东北三省(黑龙江、吉林、辽...

摘要:

第一部分:当前生产状况分析中国大豆生产格局可以用“需求巨大,自给率低,高度依赖进口”来概括,生产格局:北粮南运,主产区集中主产区: 中国大豆生产高度集中在东北三省(黑龙江、吉林、辽... 第一部分:当前生产状况分析

中国大豆生产格局可以用“需求巨大,自给率低,高度依赖进口”来概括。

(图片来源网络,侵删)

生产格局:北粮南运,主产区集中

- 主产区: 中国大豆生产高度集中在东北三省(黑龙江、吉林、辽宁)和内蒙古,黑龙江省贡献了全国超过40%的大豆产量,是名副其实的“大豆之乡”,这种分布主要得益于东北地区的黑土地、适宜的气候和传统的种植习惯。

- 种植模式: 以“玉米-大豆”轮作为主,近年来,为了恢复地力、调整种植结构,国家大力推广“粮改豆”政策,鼓励在适宜地区种植大豆。

产量与需求:巨大的供需缺口

- 产量: 近年来,中国大豆年产量稳定在1800万吨左右,最高年份也未超过2000万吨,这个产量水平在过去十年里基本保持稳定,甚至略有波动。

- 需求: 中国是全球最大的大豆消费国,年需求量高达4亿吨,需求主要来自三个方面:

- 压榨需求(占比约85%): 用于榨取大豆油和生产豆粕,豆粕是畜禽养殖最主要的蛋白饲料来源,因此大豆需求与中国的生猪、禽类养殖规模紧密挂钩。

- 食用需求(占比约10%): 直接用于制作豆制品(如豆腐、豆浆)、豆芽、提取蛋白质等,这部分消费相对稳定,且主要使用国产非转基因大豆。

- 种用及其他(占比约5%): 用于留种和工业等其他用途。

- 自给率: 按照当前产量和需求计算,中国大豆的自给率仅为13%左右,超过85%的需求量需要通过进口来满足,这是中国农业领域最突出的短板之一。

成本与收益:种植效益偏低

- 种植成本: 受化肥、农药、柴油、人工等成本持续上涨的影响,大豆种植的总成本逐年上升。

- 比较效益: 与玉米、水稻等主粮作物相比,大豆的单位面积产值较低,在农民追求经济效益的“理性人”假设下,种植意愿不强是导致大豆产量难以大幅提升的根本原因之一,尽管有补贴政策,但有时仍难以弥补价差。

政策支持:国家战略层面的重视

- “大豆和油料产能提升工程”: 这是近年来国家最重要的政策导向,目标是“扩面积、提单产”,力争到2025年全国大豆播种面积达到1.6亿亩以上,自给率水平有所提高。

- 生产者补贴: 对大豆和玉米实行差异化补贴,通常大豆的补贴标准高于玉米,以弥补农民因种植大豆可能减少的收入,鼓励多种大豆。

- 耕地保护与轮作休耕: 推行“玉米-大豆”轮作,有助于恢复地力,实现农业可持续发展。

第二部分:未来趋势分析

未来中国大豆生产将面临机遇与挑战并存的复杂局面。

产量将稳步提升,但自给率大幅提高难度巨大

-

驱动因素(机遇):

- 政策强力驱动: 国家将粮食安全,特别是油料安全提升到前所未有的战略高度,未来几年,补贴、保险、科技支持等政策将持续加码,为大豆扩面增产提供强力保障。

- 科技进步: 培育和推广高产、高油、抗逆性强的大豆新品种是关键,通过良种良法配套,提高单产是未来增产的核心途径,农业机械化水平的提升也将有效降低生产成本。

- 耕地潜力: 在东北和黄淮海地区,仍有部分适宜耕种的土地可以通过政策引导转为大豆种植。

-

制约因素(挑战):

- 耕地资源有限: 中国耕地红线紧张,大豆扩面必然会与玉米、水稻等口粮作物争地,这是一个“零和博弈”,空间非常有限。

- 水资源约束: 大豆是需水作物,在水资源相对紧张的华北等地区推广种植受到限制。

- 比较效益瓶颈: 只要国际大豆价格保持低位,国内大豆的比价劣势就难以根本改变,单纯依靠补贴难以形成长效机制。

-

未来展望: 预计到2025年,在政策驱动下,大豆年产量有望突破2000万吨,播种面积达到1.6亿亩目标,即使如此,面对1.4亿吨以上的总需求,自给率可能提升至15%-18%,距离“基本自给”仍有非常遥远的距离。“以我为主、立足国内、确保产能、适度进口”将是长期国策。

(图片来源网络,侵删)

(图片来源网络,侵删)

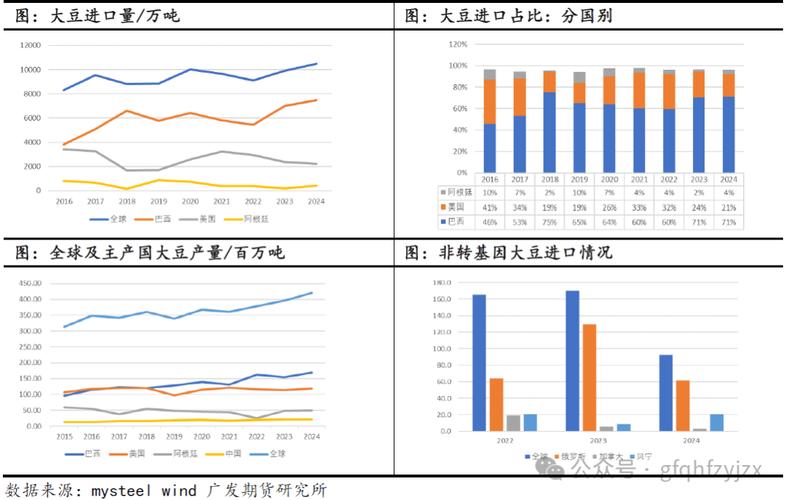

进口依赖格局难以根本改变,来源地多元化

- 巴西主导地位稳固: 巴西凭借其广阔的土地、较低的生产成本和便捷的海运通道,已取代美国成为中国最大的大豆进口来源国,占比超过60%,这种格局在短期内难以撼动。

- 美国进口波动性大: 美国是中国传统的大豆供应国,但其进口量受两国贸易关系、关税政策、以及巴西供应情况的显著影响,波动性较大。

- “一带一路”沿线国家潜力: 俄罗斯、哈萨克斯坦等“一带一路”沿线国家拥有丰富的土地资源,是中国积极寻求的大豆进口新来源,这些国家的开发有助于实现进口来源的多元化,降低对单一市场的依赖,增强供应链安全。

产业分化:食用豆与榨油豆“两条腿走路”

- 食用大豆(豆一): 国产大豆在非转基因、高蛋白方面具有天然优势,符合国内消费者对健康、安全食品的需求,国产大豆将专注于食品领域,打造“中国大豆”品牌,提升附加值,走精品化、特色化路线,豆一期货的价格将更多地反映国内食用大豆的供需和成本变化。

- 榨油大豆(进口转基因大豆): 由于压榨行业追求的是高油率和低价格,其对转基因大豆的依赖将长期存在,进口大豆将继续主导中国的饲料和油脂市场。

价格影响因素更加复杂

豆一期货价格将不再仅仅由国内供需决定,而是内外盘联动、多因素共振的结果:

- 国内因素: 国内的种植面积、天气状况(尤其是东北地区的干旱和霜冻)、国家收储和抛储政策、生产成本、以及食品消费需求。

- 国际因素: 美国和巴西的播种面积、生长天气、产量预期、南美物流运输状况、国际海运费率、美元汇率以及中美贸易关系。

- 下游因素: 豆粕和豆油的价格波动会间接影响进口大豆成本,进而对整个大豆市场情绪产生影响。

- 现状: 中国大豆生产是典型的“短板产业”,需求旺盛但供给严重不足,高度依赖进口,生产集中在东北,种植效益偏低,但正获得国家前所未有的政策支持。

- 未来趋势:

- 产量会增,但自给率难有质的飞跃。 政策驱动下的稳步增长是主旋律,但受限于资源,无法满足全部需求。

- 进口依赖是长期现实。 进口来源多元化是增强安全性的主要策略,但巴西的主导地位不会改变。

- 产业分工明确。 国产大豆(豆一)深耕食品市场,走高质量、特色化道路;进口大豆主导榨油市场。

- 市场联动性增强。 豆一价格将更多地受到国际市场波动的影响,投资者和从业者需要具备全球视野。

对于豆一市场而言,未来的投资和经营策略必须紧密跟踪国家政策导向、关注国内主产区的天气变化,并密切关注国际大豆市场的动态,尤其是南美产区的产量和物流情况。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/1917.html发布于 2025-12-21

文章转载或复制请以超链接形式并注明出处北京城市TV