中国第三方支付将如何重塑未来支付格局?

摘要:

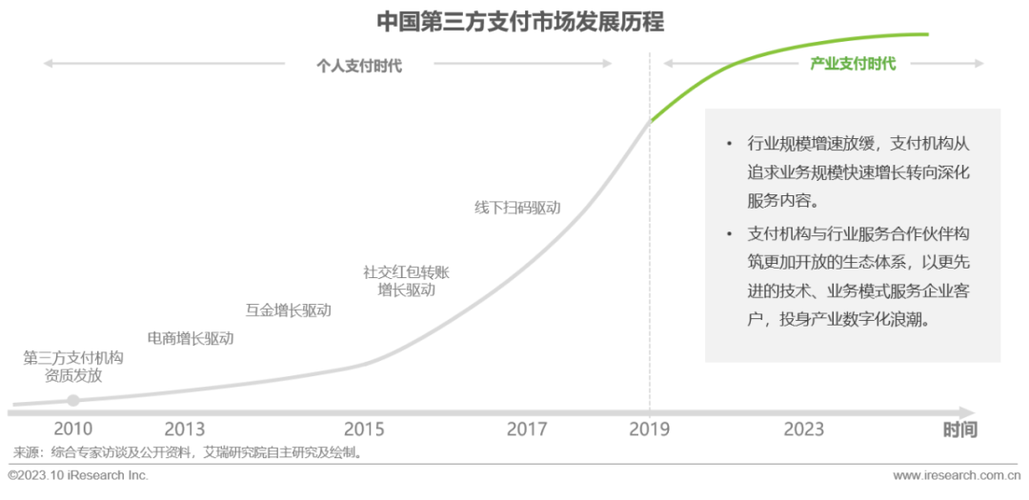

中国第三方支付市场经过近二十年的爆发式增长,已经从野蛮生长的“春秋时代”进入了精耕细作的“战国时代”,未来的发展将不再是简单的规模扩张,而是围绕合规、深化、融合、出海四大核心关键词...

摘要:

中国第三方支付市场经过近二十年的爆发式增长,已经从野蛮生长的“春秋时代”进入了精耕细作的“战国时代”,未来的发展将不再是简单的规模扩张,而是围绕合规、深化、融合、出海四大核心关键词... 中国第三方支付市场经过近二十年的爆发式增长,已经从野蛮生长的“春秋时代”进入了精耕细作的“战国时代”,未来的发展将不再是简单的规模扩张,而是围绕合规、深化、融合、出海四大核心关键词展开。

以下是几个核心发展趋势的详细解读:

强监管常态化,合规是生存基石

这是当前和未来最显著、最底层的趋势,监管不再是“运动式”的检查,而是已经渗透到业务全流程的常态化要求。

- 监管目标: 防范金融风险、保护用户权益、维护市场公平、反洗钱反恐怖融资。

- 具体表现:

- 断直连与备付金集中存管: 这是里程碑式的改革,支付机构不再直接与银行连接,必须通过“清算机构”(网联/银联)进行,客户备付金(用户暂存在支付账户里的钱)必须100%全额存管在央行指定的银行,彻底杜绝了挪用备付金的风险。

- 牌照管理趋严: 支付牌照的发放和续审标准极高,并购重组受到严格限制,市场存量牌照数量趋于稳定,马太效应明显,中小支付机构生存空间被严重挤压。

- 业务范围限制: 支付机构的定位回归“支付本源”,被严格禁止从事信贷、理财、保险等金融业务,曾经的“花呗”、“借呗”业务主体已经从“重庆蚂蚁商诚小额贷款有限公司”等小贷公司转移至持牌银行或消费金融公司。

- 数据安全与隐私保护: 《个人信息保护法》、《数据安全法》等法律法规的出台,要求支付机构在数据收集、存储、使用和跨境传输等方面严格遵守规定,用户数据主权得到前所未有的重视。

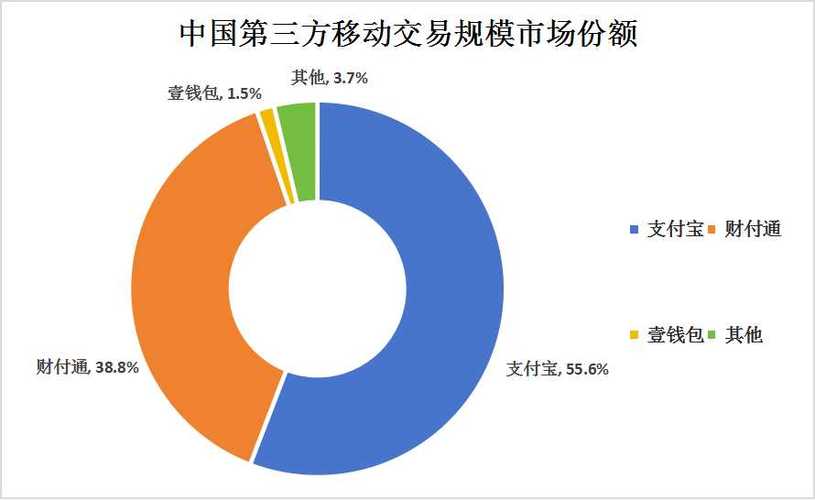

影响: 市场格局基本稳定,由支付宝、微信支付两大巨头主导,加上银联云闪付、各大银行系支付以及少数垂直领域(如跨境、收单)的领先玩家,合规成本成为所有支付机构最主要的支出之一。

支付场景深度融合,从“工具”到“生态”

支付本身已经不是一个独立的业务,而是作为基础设施,深度融入到各行各业和用户生活的方方面面。

- 从线上到线下全场景覆盖: 无论是大型商超、街边小店,还是交通出行、医疗缴费、政务办理,二维码支付已成为主流,实现了“无现金社会”的愿景。

- 支付即服务(Payment as a Service, PaaS): 支付能力正在作为一种标准化的服务能力,输出给各行各业的SaaS服务商、电商平台、企业客户,一个连锁餐饮企业可以轻松通过支付服务商获得“点餐-支付-会员-营销”的一体化解决方案。

- 产业互联网的“毛细血管”: 支付正在从服务个人消费者(To C),向服务企业(To B)转型,B端支付的复杂性远高于C端,涉及供应链金融、财税管理、ERP系统对接等,支付机构正在通过提供综合解决方案,切入企业的经营流程,成为产业互联网不可或缺的环节。

影响: 竞争不再是费率的竞争,而是场景渗透能力、生态构建能力和综合服务能力的竞争,谁能提供更便捷、更智能的支付体验,谁就能赢得市场。

技术创新驱动,向“支付+”演进

技术是推动支付行业变革的核心动力,未来的支付将不再局限于“扫一扫”和“转账”。

- 生物识别支付: 指纹、人脸识别、声纹等技术正在让支付过程更加无感、安全和便捷,刷脸支付在无人零售、公共交通等场景已开始规模化应用。

- 物联网支付: 随着智能设备的普及,支付能力正在被嵌入到万物之中,智能手表/手环刷地铁、智能冰箱自动下单补货、车载系统自动支付停车费或充电费等。

- 数字人民币(e-CNY): 这是国家级的战略布局,也是未来支付领域最大的变量。

- 定位: 它是M0(流通中现金)的数字化替代,由央行发行,具有法偿性。

- 特点: 双离线支付、可控匿名、可编程性(智能合约)、低成本清算。

- 影响: 不会完全取代第三方支付,但会形成“双轮驱动”的格局,第三方支付机构将作为运营机构,深度参与数字人民币的推广和应用生态建设,数字人民币将在特定场景(如财政补贴、跨境支付、反洗钱)发挥独特作用,并推动支付基础设施的全面升级。

影响: 技术创新将不断定义新的支付形态,而数字人民币的推出将重塑整个支付市场的竞争格局和基础设施。

跨境支付成为新蓝海,人民币国际化的重要抓手

随着中国企业和个人“走出去”步伐加快,以及全球贸易的数字化,跨境支付需求激增。

- 政策东风: 国家大力支持人民币跨境支付系统的发展,旨在打造一个独立于SWIFT的、以人民币为核心的全球支付网络。

- 巨头布局: 支付宝和微信支付早已在海外多个国家和地区落地,覆盖了数亿海外用户,尤其是在东南亚、欧洲等华人聚集区和旅游热门地,它们通过绑定当地钱包、银行卡等方式,降低了中国游客和海外商家的使用门槛。

- B端需求爆发: 跨境电商、海外仓、SaaS出海等新业态,对安全、高效、低成本的跨境收款、付款、换汇、税务合规等综合服务有强烈需求。

影响: 跨境支付是未来几年最具想象空间的增长点,支付机构不仅是技术服务商,更是连接中国与全球市场的“数字丝绸之路”上的关键节点。

绿色与普惠,体现社会责任与政策导向

- 绿色支付: 推广无纸化账单、电子发票,减少实体卡片和凭证的生产与消耗,响应国家“双碳”目标。

- 普惠金融: 支付服务正在向农村地区、小微商户下沉,通过移动支付,让偏远地区的居民也能享受到便捷的金融服务,帮助小微商户降低经营成本、提升经营效率,这是实现“共同富裕”目标的重要一环。

中国第三方支付的未来将呈现以下图景:

- 格局固化: “双寡头”(支付宝、微信支付)+“国家队”(银联云闪付)+“专业玩家”(跨境、收单等)的格局将长期稳定。

- 价值深化: 竞争核心从支付“通道费”转向基于支付的数据洞察、场景解决方案和增值服务。

- 技术融合: AI、大数据、物联网将与支付深度融合,创造出更多“无感”和“智能”的支付体验。

- 内外双循环: 对内,深耕产业互联网和下沉市场;对外,借力数字人民币和自身生态优势,加速全球化布局。

- 合规与创新并行: 在严格的监管框架内进行合规创新,将是所有玩家的生存法则。

中国第三方支付行业已经完成了从“增量”到“提质”的转变,未来的发展将更加注重质量、深度和广度,支付将作为一种“水电煤”般的基础设施,更智能、更安全、更普惠地服务于数字经济和实体经济的每一个角落。

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/2061.html发布于 2025-12-22

文章转载或复制请以超链接形式并注明出处北京城市TV