第三方支付发展市场趋势

摘要:

核心趋势一:监管常态化与合规化成为行业“生命线”这是当前最根本、最不可逆转的趋势,监管不再是“一阵风”,而是持续、深入、精细化的常态化管理,牌照价值回归,严控增量:人民银行对支付牌...

摘要:

核心趋势一:监管常态化与合规化成为行业“生命线”这是当前最根本、最不可逆转的趋势,监管不再是“一阵风”,而是持续、深入、精细化的常态化管理,牌照价值回归,严控增量:人民银行对支付牌... 核心趋势一:监管常态化与合规化成为行业“生命线”

这是当前最根本、最不可逆转的趋势,监管不再是“一阵风”,而是持续、深入、精细化的常态化管理。

(图片来源网络,侵删)

- 牌照价值回归,严控增量:人民银行对支付牌照的发放极其审慎,基本处于“只减不增”的状态,存量牌照通过续展、合并、重组等方式不断优化,市场集中度进一步提高,无牌照或“二清”模式(由不具备资质的机构进行资金清算)的生存空间被彻底挤压。

- 备付金集中存管,资金安全“保险箱”:支付机构客户备付金100%集中交存至央行,彻底切断了支付机构挪用备付金的风险,保障了用户资金安全,也改变了过去“吃利差”的主要盈利模式。

- 数据安全与隐私保护趋严:《数据安全法》、《个人信息保护法》等法律法规的实施,对支付机构的数据收集、存储、使用和跨境传输提出了严格要求,数据不再是可以随意变现的“石油”,而是需要合规经营的“资产”,如何合法、合规地利用数据进行业务创新,是所有机构面临的课题。

- 业务范围与场景监管精细化:监管对支付业务的创新边界划得越来越清晰,对于“条码支付”的额度限制、对“聚合支付”的规范、对跨境支付业务的资质要求等,都在引导行业在合规的轨道上健康发展。

小结:合规是1,其他发展都是后面的0,任何脱离合规的“创新”都可能带来毁灭性打击。

核心趋势二:从“支付”到“科技”,从“通道”到“生态”

支付本身已成为一种基础设施,利润微薄,未来的竞争是围绕支付所衍生的金融科技能力和生态服务能力的竞争。

- 支付即服务:头部支付机构不再仅仅提供收款码,而是将支付能力“产品化”和“模块化”,打包成API/SDK等接口,输出给各行各业的客户(如银行、电商平台、SaaS服务商、线下零售商等),帮助它们快速构建自己的支付和金融解决方案,支付宝的“Alipay+”和微信支付的“行业解决方案”就是典型代表。

- 金融科技深度融合:

- 信贷:基于交易数据,为小微企业和个人提供精准的信贷服务(如支付宝的“网商贷”、微信的“微粒贷”),这是支付机构最大的利润增长点之一。

- 理财:将基金、保险等理财产品嵌入支付场景,利用场景优势实现“场景化理财”,如余额宝、零钱通等。

- 保险:与保险公司合作,推出场景化的碎片化保险产品,如退货运费险、账户安全险等。

- 产业数字化服务商:支付是产业数字化的最佳切入点,支付机构正在利用其连接C端(消费者)和B端(商户)的优势,深入产业上游,提供包括SaaS服务、供应链金融、智能营销、数字化经营工具等在内的综合解决方案,帮助传统行业实现数字化转型。

小结:单纯做支付的“通道商”价值越来越低,未来必须是能提供“金融+科技+场景”综合服务的“生态构建者”。

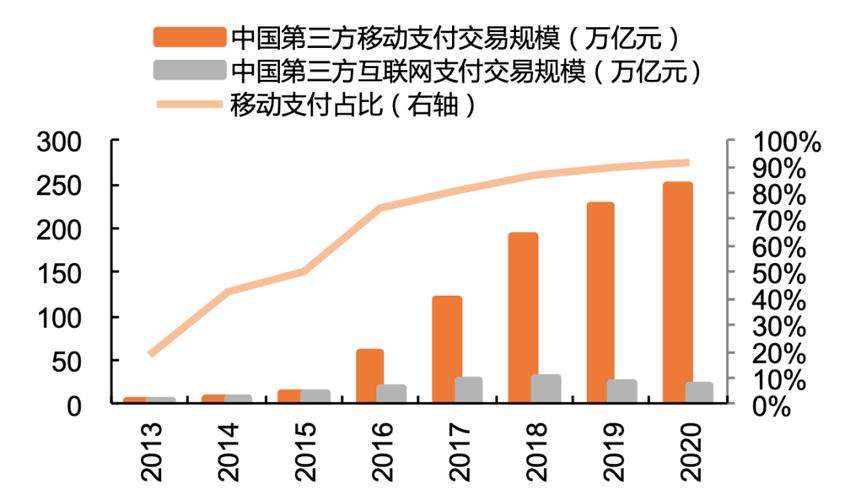

核心趋势三:场景深化与多元化,B端市场成为新蓝海

C端个人支付市场已趋于饱和,增长放缓,未来的增量主要来自B端市场(商户端)和新兴场景。

(图片来源网络,侵删)

- B端支付深耕:

- 智慧零售:为商超、便利店、餐饮、生鲜等业态提供“线上+线下”一体化的收单、会员管理、营销、供应链管理解决方案,微信支付的“智慧餐饮”解决方案。

- 产业互联网:聚焦能源、交通、教育、医疗、政务等垂直行业,提供定制化的支付和数字化解决方案,高速公路ETC、智慧停车、医疗缴费等。

- 新兴场景拓展:

- 跨境支付:随着中国企业出海和跨境电商的蓬勃发展,跨境支付成为重要增长点,支付宝和微信支付通过与国际卡组织、本地钱包合作,在境外推广扫码支付;也为境外来华游客提供便捷的支付服务。

- 绿色支付:将支付与碳账户、积分体系结合,鼓励用户绿色出行、无纸化消费,探索ESG(环境、社会和治理)与商业模式的结合。

- 元宇宙/数字藏品:虽然目前处于早期,但为虚拟商品、数字资产的交易提供了支付底层支持,是未来潜在的创新点。

小结:得B端者得未来,谁能更好地服务好千行百业的商户,谁就能掌握下一个十年的增长密码。

核心趋势四:技术创新驱动,支付体验与安全双提升

技术是支付行业发展的核心驱动力,未来将更加注重前沿技术的应用。

- 生物识别技术普及:人脸识别、指纹识别、声纹识别等已成为主流支付方式,极大提升了支付的便捷性和安全性,刷脸支付在商超、无人零售等场景加速渗透。

- 物联网支付:将支付模块嵌入智能设备,实现“无感支付”和“自动扣款”,智能POS机、智能后视镜、智能手环、共享单车等,支付不再是主动操作,而是场景的自然延伸。

- 隐私计算与数据安全:为了在合规前提下利用数据价值,联邦学习、多方安全计算、差分隐私等隐私计算技术将得到更广泛的应用,这些技术可以在不直接共享原始数据的情况下,联合建模和分析,实现“数据可用不可见”。

- AI赋能风控与运营:利用人工智能和大数据技术,构建更精准的实时风控模型,有效识别和防范电信诈骗、洗钱等风险,AI也被用于智能客服、精准营销、用户行为分析等,提升运营效率。

小结:技术创新的目标是“无感、安全、智能”,未来的支付将像水电一样,无处不在却又感觉不到它的存在。

核心趋势五:市场竞争格局:双寡头主导下的差异化与国际化

市场格局基本稳定,但竞争依然激烈,主要体现在存量市场的精耕细作和增量市场的开拓上。

(图片来源网络,侵删)

- 双寡头格局稳固:支付宝和微信支付凭借其庞大的用户基础、高频的应用场景和强大的生态体系,占据了市场绝大部分份额,形成了难以撼动的“双寡头”格局。

- 差异化竞争:

- 支付宝:强在金融属性、信用体系和国际化布局,其“Alipay+”生态连接了更多境外钱包,在跨境支付和全球收单方面优势明显。

- 微信支付:强在社交裂变、场景渗透和线下市场,其依托微信的社交生态,在红包、转账、小程序等场景中具有天然优势,线下覆盖率极高。

- 其他参与者的生存之道:

- 银联云闪付:背靠银行和卡组织,在政策支持和银行协同方面有优势,侧重于标准统一和受理环境的完善,在部分城市和特定领域(如交通、社保)有较强竞争力。

- 拉卡拉、付临门等:深耕线下收单市场,拥有庞大的地推团队和商户基础,在中小微商户服务方面具有优势。

- 新兴玩家:如云闪付、美团支付、京东支付等,依托自身主业的流量,在特定领域(如外卖、电商)内进行闭环支付,寻求差异化生存。

小结:市场虽由巨头主导,但在细分领域、特定场景和区域市场,依然存在差异化竞争的空间。

总结与展望

中国第三方支付市场正处在一个深刻的转型期,未来几年,它将不再是那个单纯追求交易规模和用户增长的“野蛮人”,而是会演变成一个更加成熟、规范、智能和生态化的金融科技基础设施。

- 对监管者而言:将继续以“强监管、促发展”为基调,维护金融稳定,保护消费者权益,引导行业在合规轨道上高质量发展。

- 对支付机构而言:必须完成从“支付公司”到“科技公司”和“产业服务商”的蜕变,将核心能力从支付清算延伸至数据科技、场景金融和产业数字化服务,方能在激烈的市场竞争中立于不败之地。

- 对商户而言:选择支付服务商将不再只看费率,而是要看其能否提供一揽子的数字化经营解决方案,帮助自己降本增效、连接用户、实现增长。

- 对用户而言:支付将变得更加无缝、安全和智能,甚至“消失”在各个生活场景背后,成为享受便捷数字生活的自然前提。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/2092.html发布于 2025-12-23

文章转载或复制请以超链接形式并注明出处北京城市TV