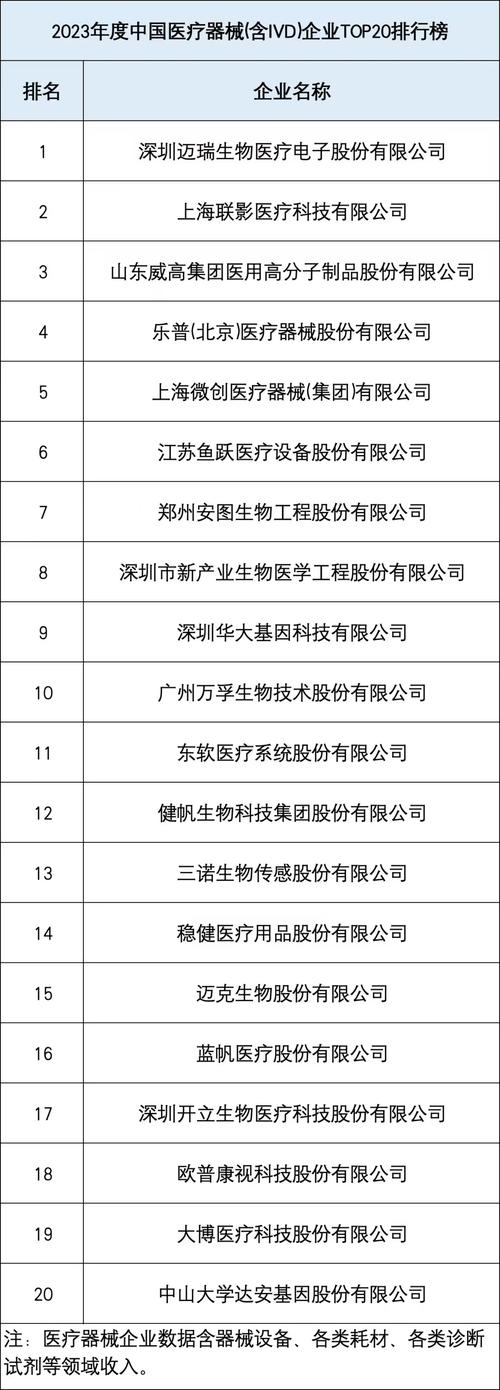

骨科医疗器械明年的政策

摘要:

总体来看,骨科医疗器械行业正处在一个“强监管、控费用、促创新”的政策周期中,政策的核心目标是“提质、降价、增效”,即通过严格的监管保证产品质量安全,通过集采等政策控制医疗费用,同时...

摘要:

总体来看,骨科医疗器械行业正处在一个“强监管、控费用、促创新”的政策周期中,政策的核心目标是“提质、降价、增效”,即通过严格的监管保证产品质量安全,通过集采等政策控制医疗费用,同时... 总体来看,骨科医疗器械行业正处在一个“强监管、控费用、促创新”的政策周期中,政策的核心目标是“提质、降价、增效”,即通过严格的监管保证产品质量安全,通过集采等政策控制医疗费用,同时鼓励和支持行业向高技术、高附加值的方向转型升级。

(图片来源网络,侵删)

以下是几个关键的政策领域及其具体分析:

集采常态化与制度化(影响最大、最直接)

集采是近年来影响骨科行业的最大变量,这一趋势在2025年不仅不会减弱,反而会进一步深化和制度化。

政策走向预测:

-

范围扩大: 国家组织集采已从最初的髋、膝关节等高值耗材,扩展到脊柱类、运动医学等领域,2025年,未来可能纳入集采的品类包括:

- 创伤类植入物: 如接骨板、螺钉等,这是骨科存量市场最大的领域之一,一旦进入集采,对行业格局冲击巨大。

- 部分神经外科、口腔科相关植入物: 虽然不完全属于骨科,但政策逻辑相通,是潜在的集采目标。

- 康复类器械: 如外固定架等,也可能逐步被纳入。

-

规则优化:

(图片来源网络,侵删)

(图片来源网络,侵删)- “价采合一”与“协议采购”: 中选产品将获得更大范围的市场份额,但必须严格执行协议采购量,未中选产品市场空间将被严重挤压。

- “接续规则”更加成熟: 首轮集采产品面临续约,新的规则会更注重供应保障、质量稳定和企业履约能力,而不仅仅是“最低价中标”。

- “省际联盟”模式常态化: 由省级医保局或地市联盟组织的集采将成为主流,覆盖范围更广,采购量更大,对全国性企业的要求更高。

-

价格持续承压:

集采的核心目标是“挤水分”,通过以量换价,大幅降低产品价格,创伤和脊柱等领域的价格降幅可能达到70%-90%,企业利润空间将被极度压缩。

对企业的影响:

- 头部企业优势凸显: 拥有规模化生产能力、强大成本控制能力和全国销售网络的龙头企业,在“以价换量”的模式下更具优势,市场份额将进一步向头部集中。

- 中小型企业面临生存危机: 缺乏规模效应、成本高、产品同质化严重的中小企业,将失去价格优势,面临被淘汰或被并购的命运。

- 商业模式被迫转型: 从“高毛利、低销量”转向“低毛利、高销量”,企业必须精简供应链、优化生产流程、提高运营效率,才能在微利中生存。

医保支付方式改革(DRG/DIP)

DRG(按疾病诊断相关分组)和DIP(按病种分值付费)正在全国范围内加速推行,这是继集采之后,影响骨科行业的另一大核心政策。

政策走向预测:

- 覆盖范围扩大: 2025年,DRG/DIP付费方式将从试点城市走向全国,覆盖更多医院和病种,骨科的大病种,如“股骨颈骨折置换术”、“腰椎间盘融合术”等,将全面纳入DRG/DIP支付体系。

- 打包付费成为常态: 对于一个DRG/DIP病组,医保将支付一个固定的“打包价”,这个价格需要覆盖患者从入院到出院的所有费用,包括药品、耗材、手术费、护理费等。

对企业的影响:

- 倒逼医院控费: 在DRG/DIP模式下,医院有极强的动力选择性价比最高的耗材,这会与集采政策形成叠加效应,进一步压制高值耗材的价格。

- 促进国产替代: 性能接近进口但价格更低的国产品牌,将获得医院和医生的青睐,国产替代不再是口号,而是DRG/DIP下的市场必然选择。

- 催生价值导向的竞争: 企业单纯拼价格的时代将过去,未来需要证明其产品能带来更好的临床疗效、更短的住院时间、更低的并发症率,从而为医院创造“价值”,这被称为“价值医疗”。

强监管与质量提升

在“降价”的同时,国家也在“提质”,对医疗器械的监管正在全面趋严,确保降价不降质。

(图片来源网络,侵删)

政策走向预测:

- 注册人制度全面深化: 允许研发机构和生产企业分离,鼓励创新,这为中小型创新公司提供了“轻资产”运营的可能,但同时也要求其加强对委托生产企业的质量管理体系审核。

- 生产质量管理规范(GMP)升级: 对无菌植入性医疗器械的生产环境、过程控制、无菌检验等方面的要求将更加严格,不合规的企业将被淘汰。

- 飞行检查常态化: 国家药监局及地方药监局的飞行检查将更加频繁和深入,对企业的全流程质量管理体系进行突击检查,确保产品上市后的持续合规。

- 不良事件监测与召回制度强化: 对医疗器械不良事件的监测和报告要求更高,产品一旦出现质量问题,召回将更加迅速和严厉。

对企业的影响:

- 合规成本上升: 企业需要投入更多资金用于质量体系建设、人员培训、设备升级和应对检查。

- 市场准入门槛提高: 无法通过GMP认证或质量管理体系存在重大缺陷的企业,将被挡在市场之外。

- 品牌信任度成为关键: 能够在强监管下持续稳定提供高质量产品的企业,将建立更强的品牌信誉,成为医院和患者信赖的选择。

鼓励创新与产业升级

政策并非一味“打压”,也在积极引导行业向高技术、高附加值的“新赛道”发展。

政策走向预测:

- 创新医疗器械特别审批通道: 对于拥有核心知识产权、技术国内首创、临床价值显著的产品,国家药监局将继续提供“绿色通道”,加速其上市,2025年,将有更多国产的3D打印植入物、可降解材料、手术机器人等创新产品获批。

- 支持“卡脖子”技术攻关: 国家将通过科研项目、产业基金等方式,支持骨科领域关键材料(如高纯度钛合金、可降解高分子材料)、核心部件(如手术机器人精密减速器)的研发和产业化。

- 推动“AI+骨科”发展: 鼓励人工智能在术前规划、手术导航、术后康复等环节的应用,提升诊疗精准度和效率。

对企业的影响:

- 创新成为新增长引擎: 对于研发投入大、创新能力强的企业,创新产品可以暂时规避集采和DRG的冲击,享受较高的市场溢价,成为企业未来发展的核心动力。

- 吸引资本关注: 拥有创新潜力的企业更容易获得风险投资和资本市场的青睐,为研发和市场拓展提供资金支持。

- 人才竞争加剧: 创新需要高端人才,企业之间对材料学、生物力学、AI算法等领域顶尖人才的争夺将更加激烈。

总结与建议

2025年,骨科医疗器械行业将呈现“冰与火之歌”的景象:

- 冰: 对于传统、同质化的高值耗材领域(创伤、脊柱中低端产品),集采和DRG将带来“凛冬”,价格战和市场份额争夺将异常残酷。

- 火: 对于创新技术、临床价值明确的高端领域(脊柱高端产品、运动医学、3D打印、手术机器人等),在政策鼓励下将迎来发展的“春天”。

给企业的建议:

- 战略转型: 从“规模驱动”转向“价值驱动”,要么通过极致的成本控制成为“成本领先者”,要么通过持续的创新成为“技术领先者”。

- 拥抱集采: 积极参与集采,将其视为扩大市场份额的机遇,而非灾难,必须优化供应链,将成本控制能力作为核心竞争力。

- 加大研发: 将研发投入视为生存和发展的“压舱石”,瞄准临床未满足的需求,布局创新产品,尤其是能够解决复杂病例、提升长期疗效的产品。

- 强化合规: 将质量管理视为生命线,建立并严格执行高于行业标准的质量管理体系,确保在任何检查中都能立于不败之地。

- 拓展服务: 从单纯卖产品,向“产品+服务”模式转型,提供手术规划、医生培训、患者康复管理等增值服务,与医院建立更深度的合作关系。

政策正在重塑骨科行业的竞争格局,适应者将迎来新生,固守者将被淘汰,2025年,将是企业战略定力和执行力的关键考验之年。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/2140.html发布于 2025-12-23

文章转载或复制请以超链接形式并注明出处北京城市TV