新能源材料相关产业政策

摘要:

政策体系概述中国的新能源材料政策并非单一文件,而是一个由国家顶层设计、部委具体落实、地方配套执行的多层次、全方位的政策体系,国家顶层设计这是政策的“总纲”,明确了国家战略方向和长远...

摘要:

政策体系概述中国的新能源材料政策并非单一文件,而是一个由国家顶层设计、部委具体落实、地方配套执行的多层次、全方位的政策体系,国家顶层设计这是政策的“总纲”,明确了国家战略方向和长远... 政策体系概述

中国的新能源材料政策并非单一文件,而是一个由国家顶层设计、部委具体落实、地方配套执行的多层次、全方位的政策体系。

(图片来源网络,侵删)

国家顶层设计

这是政策的“总纲”,明确了国家战略方向和长远目标。

- 《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》:将“新能源”和“新材料”列为战略性新兴产业,强调要“构建现代能源体系”、“加快壮大新一代信息技术、生物技术、新能源、新材料、高端装备、新能源汽车、绿色环保以及航空航天、海洋装备等产业”。

- 《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》:这是“双碳”目标的纲领性文件,从能源革命、产业转型、科技支撑等多个维度,为新能源材料的发展提供了根本遵循。

- 《2030年前碳达峰行动方案》:将“能源绿色低碳转型行动”列为首要行动,明确提出要“大力发展新能源”,这直接拉动了上游材料的需求。

国务院及各部委专项政策

这些是政策的“实施细则”,针对具体领域和环节进行部署。

- 国家发展和改革委员会(发改委):

- 《产业结构调整指导目录》:将新能源汽车、动力电池、光伏、风电、储能等领域的关键材料和技术列为“鼓励类”。

- 《“十四五”现代能源体系规划》:详细规划了风电、光伏、氢能、储能等产业的发展路径,对材料性能、成本、产业链安全提出了具体要求。

- 工业和信息化部(工信部):

- 《“十四五”原材料工业发展规划》:专门针对新材料(包括新能源材料)的发展,提出要突破一批关键战略材料,提升产业基础能力和产业链现代化水平。

- 《新能源汽车产业发展规划(2025—2035年)》:对动力电池的能量密度、安全性、成本,以及驱动电机、电控系统所用材料设定了明确的技术发展目标。

- 《关于推动能源电子产业发展的指导意见》:将光伏、储能、氢能、充电桩等能源电子产业与半导体、集成电路等电子信息产业结合,强调了相关材料和器件的重要性。

- 科学技术部(科技部):

- 《“十四五”国家科技创新规划》:将“新能源与节能技术”列为重点领域,部署了高效光伏电池、新型储能、氢能、先进核能等方向的重大科技项目和前沿技术攻关。

- 财政部、税务总局等:

- 通过税收优惠(如研发费用加计扣除)、财政补贴(如新能源汽车购置税减免、光伏“度电补贴”)、政府绿色采购等方式,激励企业投入新能源材料的研发和生产。

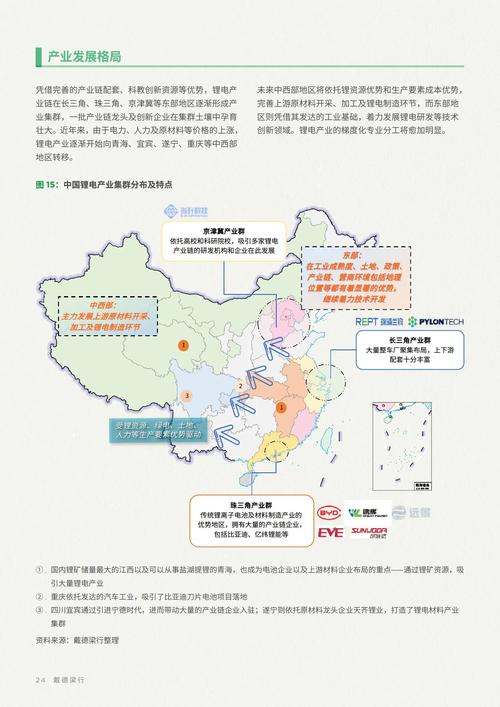

地方政府配套政策

各省市根据自身资源禀赋和产业基础,出台更具针对性的地方政策。

- 资源导向型:如四川、江西、湖南等锂、稀土资源大省,出台政策鼓励本地材料深加工,打造从“资源”到“材料”再到“电池”的完整产业链。

- 产业集聚型:如江苏、安徽、广东等制造业大省,围绕龙头企业(如宁德时代、比亚迪、蜂巢能源等)进行产业链招商,吸引上下游材料企业落户,形成产业集群效应。

- 创新引领型:如北京、上海、深圳等,重点支持前沿材料和颠覆性技术的研发。

重点领域政策解读

政策并非平均用力,而是聚焦于对国家能源安全和产业竞争力具有决定性影响的几个关键领域。

(图片来源网络,侵删)

动力电池材料

这是政策支持的重中之重,直接关系到新能源汽车产业。

- 核心目标:提升能量密度、安全性、循环寿命,降低成本。

- 政策方向:

- 技术路线:鼓励高镍三元锂、磷酸锰铁锂、固态电池、钠离子电池等新体系的研发与产业化。

- 产业链安全:推动电池正极(三元前驱体、磷酸铁锂)、负极(石墨、硅碳)、电解液(六氟磷酸锂及其添加剂)、隔膜等关键材料的自主可控,减少对进口资源的依赖。

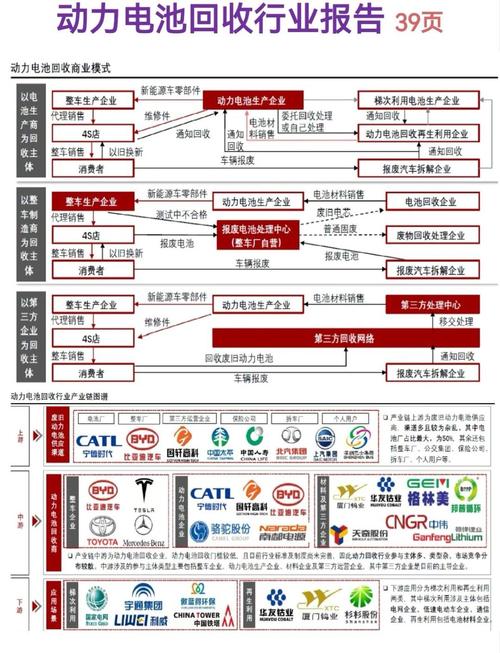

- 回收利用:出台《新能源汽车动力蓄电池回收利用管理暂行办法》等政策,建立生产者责任延伸制度,构建“回收-梯次利用-再生”的闭环体系,保障战略资源(如钴、镍、锂)的循环供应。

光伏材料

政策的核心是推动光伏发电实现“平价上网”,并引领全球技术变革。

- 核心目标:提高转换效率、降低度电成本、增强组件可靠性。

- 政策方向:

- 技术迭代:重点支持N型电池技术(如TOPCon、HJT、IBC)的产业化,逐步替代P型PERC电池,鼓励钙钛矿/晶硅叠层电池等前沿技术的研发。

- 材料创新:支持大尺寸硅片、高纯度石英砂、新型光伏胶膜、抗PID背板等关键材料的研发和降本。

- 应用拓展:推动“光伏+建筑”、“光伏+交通”、“光伏+农业”等多元化应用场景,拓展材料的市场空间。

风电材料

政策聚焦于提升风电机组的单机容量和发电效率,特别是海上风电。

- 核心目标:实现大型化、轻量化、高可靠性。

- 政策方向:

- 叶片材料:鼓励使用碳纤维复合材料替代传统玻璃纤维,以减轻叶片重量、增加长度。

- 轴承材料:支持研发高可靠性、长寿命的风电主轴和齿轮箱轴承用特种钢材。

- 塔筒与基础材料:推广使用高性能混凝土、新型防腐涂料,以及适用于深远海浮式风电的系泊材料。

储能材料

储能是解决新能源间歇性、波动性的关键,其材料政策是未来重点。

(图片来源网络,侵删)

- 核心目标:提高能量密度、降低度电成本、延长循环寿命。

- 政策方向:

- 电化学储能:重点支持锂离子电池的持续优化,并大力推动钠离子电池、液流电池(全钒、铁铬等)等长寿命、高安全性储能技术的商业化。

- 物理储能:鼓励研发更高性能的压缩空气储能、飞轮储能等系统所需的耐高温、高压材料和特种合金。

- 材料回收:同样建立储能电池的回收体系,重点回收锂、钴、镍、钒等高价值金属。

氢能材料

氢能被视为终极清洁能源,其材料政策处于前沿布局阶段。

- 核心目标:突破制、储、运、用全链条的材料技术瓶颈。

- 政策方向:

- 制氢:支持高效、低成本的电解水制氢(PEM、SOEC)用催化剂、质子交换膜等材料。

- 储氢:重点研发高压储氢瓶(IV型瓶)用碳纤维复合材料、固态储氢材料(如金属氢化物)。

- 燃料电池:突破质子交换膜、催化剂(减少铂用量)、气体扩散层等核心材料的“卡脖子”技术,提升国产化率。

政策核心特点

- 战略性:将新能源材料提升至国家能源安全和产业竞争力的战略高度,进行系统布局。

- 系统性:政策覆盖了从基础研究(科技部)、产业化(工信部)、市场应用(发改委)到资源保障(自然资源部、生态环境部)的全链条。

- 创新驱动:强调自主创新,通过国家重大科技专项、重点研发计划等方式,集中力量攻克关键核心技术。

- 安全导向:高度重视产业链供应链安全,强调关键材料的自主可控和资源的循环利用,应对国际不确定性。

- 绿色低碳:要求新能源材料的生产过程本身也要绿色环保,鼓励使用清洁能源,减少碳排放,实现全生命周期的绿色化。

未来政策趋势展望

- 从“规模扩张”到“质量提升”:政策重点将从过去追求装机量、产量的快速增长,转向更加注重技术先进性、产品质量和产业效益。

- 强化前沿技术布局:对固态电池、钙钛矿、氢能等颠覆性技术的支持力度会进一步加大,力求在下一代技术竞争中占据领先地位。

- 深化产业链协同:政策将更加注重打通材料、器件、系统、应用之间的壁垒,鼓励跨行业、跨领域的协同创新和产业生态构建。

- 全球化与本土化并重:在确保产业链安全的同时,政策将鼓励有实力的企业“走出去”,参与全球竞争与合作,构建开放、共赢的全球新能源材料产业体系。

- 数字化、智能化赋能:推动人工智能、大数据、工业互联网等技术在新能源材料研发、生产、回收等环节的应用,提升整个产业的智能化水平。

中国的新能源材料政策是一个目标明确、体系完整、动态调整的“组合拳”,它不仅为产业发展指明了方向,也通过强有力的引导和支持,正在推动中国从“新能源大国”向“新能源强国”迈进。 对于相关企业而言,深刻理解并紧跟政策导向,是实现可持续发展的关键。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/2333.html发布于 2025-12-25

文章转载或复制请以超链接形式并注明出处北京城市TV