我国养老政策演变有哪些核心特点?

摘要:

从“国家-单位”责任到“责任共担”,从“城镇偏向”到“城乡统筹”,从“基本保障”到“多层次、多支柱”,从“被动应对”到“主动规划”,下面,我将分阶段详细阐述这些特点:第一阶段:计划...

摘要:

从“国家-单位”责任到“责任共担”,从“城镇偏向”到“城乡统筹”,从“基本保障”到“多层次、多支柱”,从“被动应对”到“主动规划”,下面,我将分阶段详细阐述这些特点:第一阶段:计划... 从“国家-单位”责任到“责任共担”,从“城镇偏向”到“城乡统筹”,从“基本保障”到“多层次、多支柱”,从“被动应对”到“主动规划”。

(图片来源网络,侵删)

下面,我将分阶段详细阐述这些特点:

第一阶段:计划经济时期(1949年 - 1978年)—— 单位保障模式

这是我国养老政策的奠基期,其核心特点是“国家-单位”统包统揽的单一责任模式。

-

核心特点:

- 责任主体单一化: 养老责任完全由国家(通过财政)和用人单位(“单位”)承担,个人不缴费,也几乎不承担任何责任。

- 覆盖面狭窄: 主要覆盖城镇的机关、事业单位和国有企业的正式职工(即“体制内”人员),广大的农民、集体企业职工、城镇无业人员被排除在正式养老制度之外,主要依靠传统的家庭养老和集体(如“五保户”制度)救助。

- 待遇确定型(DB型): 养老金待遇根据职工的工龄、最终工资等固定公式计算,待遇水平与个人缴费无关,由国家财政和单位企业共同兜底。

- 现收现付制: 当期的退休人员养老金由当期在职职工创造的财富直接支付,没有基金积累。

-

政策体现:

(图片来源网络,侵删)

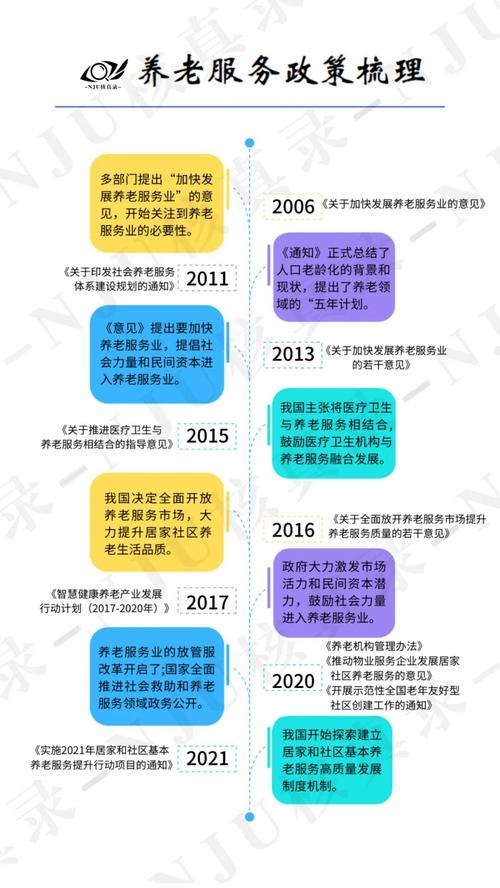

(图片来源网络,侵删)- 1951年《中华人民共和国劳动保险条例》的颁布,标志着城镇职工养老保险制度的正式建立。

- 农村地区则依靠“五保”制度(保吃、保穿、保医、保住、保葬)和以家庭养老为主的传统模式。

第二阶段:改革开放初期至21世纪初(1978年 - 2005年左右)—— 改革探索与制度“碎片化”

随着市场经济体制改革,旧的“单位保障”模式难以为继,养老政策进入艰难的探索期,其核心特点是“试点先行、责任分担、制度碎片化”。

-

核心特点:

- 从“国家责任”到“责任共担”: 为减轻国家和企业负担,开始引入个人缴费,确立了“社会统筹与个人账户相结合”的部分积累制模式,标志着养老责任开始由国家、企业、个人三方共担。

- 试点先行与制度“碎片化”: 由于各地情况差异大,改革采取了“摸着石头过河”的方式,导致不同地区、不同所有制企业(如国企、私企、外企)的养老制度存在巨大差异,形成了制度“碎片化”格局,机关事业单位的养老制度长期未进行实质性改革,形成了与城镇职工养老并行的“双轨制”。

- 覆盖面持续扩大但仍有局限: 政策目标开始向非公有制经济组织延伸,但实际覆盖面仍然有限,大量灵活就业人员、农民工等群体被排斥在制度之外。

- 历史债务问题凸显: 从现收现付向部分积累制转轨时,为已退休的“老人”和即将退休的“中人”没有个人账户积累,形成了巨大的“转制成本”,导致许多地区的个人账户“空账运行”。

-

政策体现:

- 1991年,国务院发布《关于企业职工养老保险制度改革的决定》,首次提出建立社会统筹和个人账户相结合的制度。

- 1997年,国务院发布《关于建立统一的企业职工基本养老保险制度的决定》,标志着全国城镇职工养老保险制度框架基本形成,但各地细则不一。

- 机关事业单位的养老制度基本维持不变,与企业的“双轨制”矛盾日益突出。

第三阶段:城乡统筹与制度整合时期(2005年 - 2025年)—— 从“广覆盖”到“全覆盖”

面对人口老龄化加速和城乡发展不平衡的挑战,政策重点转向“扩大覆盖面、整合碎片化制度、推进城乡统筹”。

(图片来源网络,侵删)

-

核心特点:

- 从“城镇偏向”到“城乡统筹”: 这是历史性的转变,政策重心开始向农村倾斜,力图打破城乡二元结构。

- 制度整合与“全覆盖”:

- 城镇职工层面: 2011年《社会保险法》出台,为全国统一的养老保险制度提供了法律基础,努力解决转移接续难等问题。

- 农村层面: 2009年启动“新型农村社会养老保险”(新农保)试点,2011年启动“城镇居民社会养老保险”(城居保)试点,这两项制度首次为非就业城乡居民提供了政府补贴的基础养老金,标志着养老保障制度开始向全民覆盖迈进。

- “双轨制”改革启动: 社会各界对养老金“双轨制”的呼声日益高涨,改革势在必行,2025年,国务院决定合并实施“新农保”和“城居保”,建立统一的“城乡居民基本养老保险制度”,为后续更大范围的制度整合铺平了道路。

-

政策体现:

- 2009年,国务院发布《开展新型农村社会养老保险试点的指导意见》。

- 2011年,国务院发布《关于开展城镇居民社会养老保险试点的指导意见》。

- 2025年,国务院决定将新农保和城居保合并,建立统一的城乡居民基本养老保险制度。

第四阶段:全面深化改革与多层次体系建设时期(2025年至今)—— 从“保基本”到“多层次、可持续”

面对人口老龄化的严峻挑战和人民对更高品质养老生活的需求,政策进入“深化改革、体系构建、精算平衡、可持续发展”的新阶段。

-

核心特点:

- “多层次、多支柱”体系建设成为核心: 认识到仅靠基本养老保险无法满足所有需求,开始大力构建多层次养老保障体系。

- 第一支柱(基本养老保险): 强调其“保基本”的功能,并通过全国统筹、延迟退休、划转部分国有资本充实社保基金等手段,增强其可持续性。

- 第二支柱(企业年金/职业年金): 大力发展,作为补充。

- 第三支柱(个人养老金): 2025年《个人养老金实施办法》出台,标志着个人养老金制度正式启动,旨在鼓励个人为养老进行额外储蓄和投资。

- 机关事业单位养老保险制度改革破冰: 2025年,国务院发布《关于机关事业单位工作人员养老保险制度改革的决定》,终于打破了运行数十年的“双轨制”,与企业职工实行统一的社会统筹与个人账户相结合的制度,这是里程碑式的改革。

- 精算平衡与可持续发展: 政策制定更加注重数据测算和长期精算平衡,确保制度在人口结构剧烈变化的未来能够健康运行,全国统筹、渐进式延迟法定退休年龄等政策的讨论和推进,都体现了这一特点。

- 从“经济保障”到“服务保障”: 养老政策不再仅仅关注养老金的发放,而是扩展到整个养老服务体系的建设,包括社区居家养老、机构养老、医养结合、智慧养老等,旨在满足老年人多样化、多层次的需求。

- “多层次、多支柱”体系建设成为核心: 认识到仅靠基本养老保险无法满足所有需求,开始大力构建多层次养老保障体系。

-

政策体现:

- 2025年,发布《关于机关事业单位工作人员养老保险制度改革的决定》。

- 2025年,人力资源社会保障部等多部门联合印发《个人养老金实施办法》。

- “十四五”规划明确提出发展“银发经济”,构建“居家社区机构相协调、医养康养相结合”的养老服务体系。

我国养老政策演变的四大核心特点

- 责任主体的演变: 从国家/单位单一责任,到国家、企业、个人三方共担,再到强调政府、社会、市场、家庭个人多元责任的协同。

- 覆盖范围的演变: 从城镇狭窄覆盖,到城乡分割覆盖,再到城乡统筹、全民覆盖的制度框架基本建成。

- 制度体系的演变: 从单一的基本养老保险,到“多层次、多支柱”养老保障体系的顶层设计和逐步构建。

- 政策理念的演变: 从被动应对社会问题,到主动规划国家长远战略;从单纯的经济保障,到经济与服务相结合、物质与精神相协同的综合保障理念。

展望未来,我国养老政策仍将面临人口深度老龄化的巨大挑战,改革的重点将聚焦于确保制度的财务可持续性、提高基金的投资运营效率、发展普惠优质的养老服务、以及积极开发“银发经济”新动能。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/2408.html发布于 2025-12-26

文章转载或复制请以超链接形式并注明出处北京城市TV