汽车行业现状及前景分析

摘要:

汽车行业现状及前景分析汽车工业被誉为“现代工业的皇冠”,是衡量一个国家工业化水平和综合国力的重要标志,当前,汽车行业正经历着百年未有之大变局,其深刻程度和变革速度前所未有,行业正从...

摘要:

汽车行业现状及前景分析汽车工业被誉为“现代工业的皇冠”,是衡量一个国家工业化水平和综合国力的重要标志,当前,汽车行业正经历着百年未有之大变局,其深刻程度和变革速度前所未有,行业正从... 汽车行业现状及前景分析

汽车工业被誉为“现代工业的皇冠”,是衡量一个国家工业化水平和综合国力的重要标志,当前,汽车行业正经历着百年未有之大变局,其深刻程度和变革速度前所未有,行业正从传统的“机械产品”向“智能移动终端”和“储能单元”转型,价值链、竞争格局和商业模式都在被重塑。

(图片来源网络,侵删)

第一部分:行业现状(变革的十字路口)

当前汽车行业呈现出以下几个核心特征:

新能源化成为不可逆转的全球主流趋势

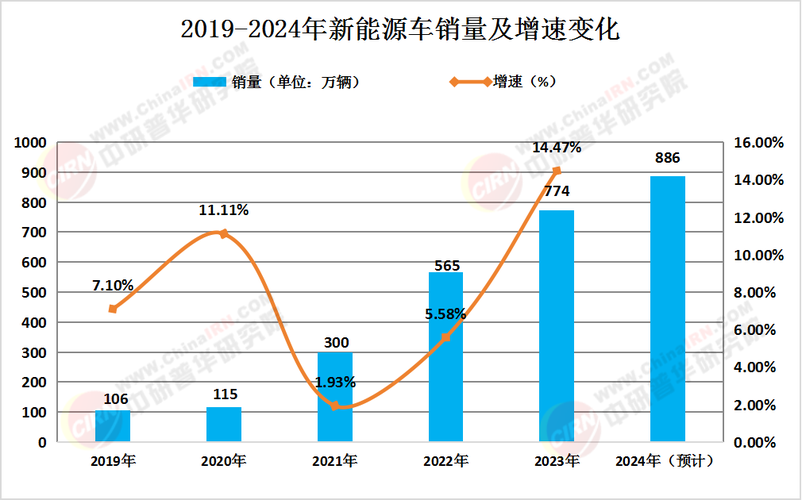

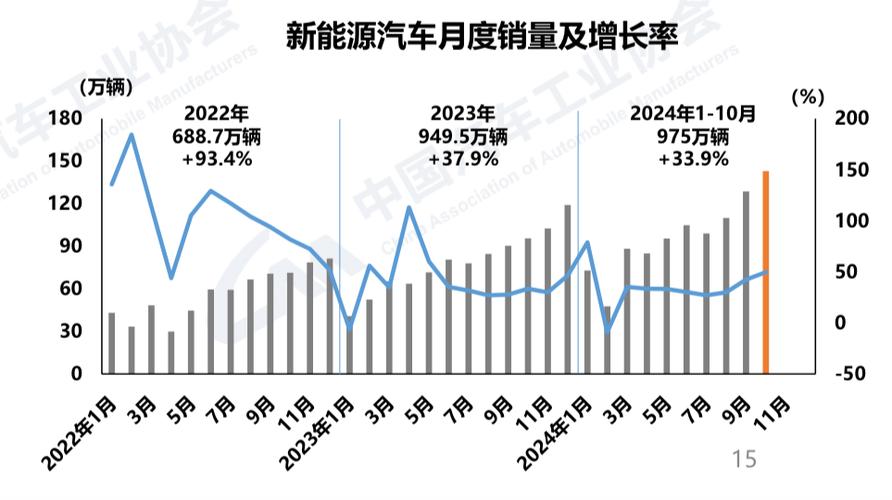

- 市场渗透率快速攀升:以中国、欧洲和美国为代表的主要市场,新能源汽车(BEV、PHEV、REEV)的渗透率正在快速突破临界点,新能源乘用车月度渗透率已超过40%,并持续增长,这标志着新能源汽车已从“政策驱动”转向“产品力驱动”和“市场驱动”。

- “三电”技术成为核心竞争力:电池、电机、电驱系统构成了新能源汽车的核心。电池技术是重中之重,能量密度、充电速度、安全性、成本和寿命是竞争焦点,宁德时代、比亚迪、LG新能源等企业在全球供应链中占据主导地位。

- 供应链格局重塑:传统发动机、变速箱供应链的价值被削弱,取而代之的是以电池、功率半导体(IGBT/SiC)、电控系统等为核心的新供应链,中国企业在电池和部分电控领域已建立起显著优势。

智能化(智能化与网联化)重新定义汽车价值

- 从“电动化”到“智能化”的竞赛:如果说电动化是上半场,那么智能化就是下半场,竞争焦点已从“谁跑得更远”转向“谁更聪明、更安全、更懂你”。

- 核心构成:

- 智能座舱:以大屏、多屏、语音交互、场景化服务为核心,正成为继手机之后的“第三生活空间”,高通、英伟达等芯片巨头提供算力支持。

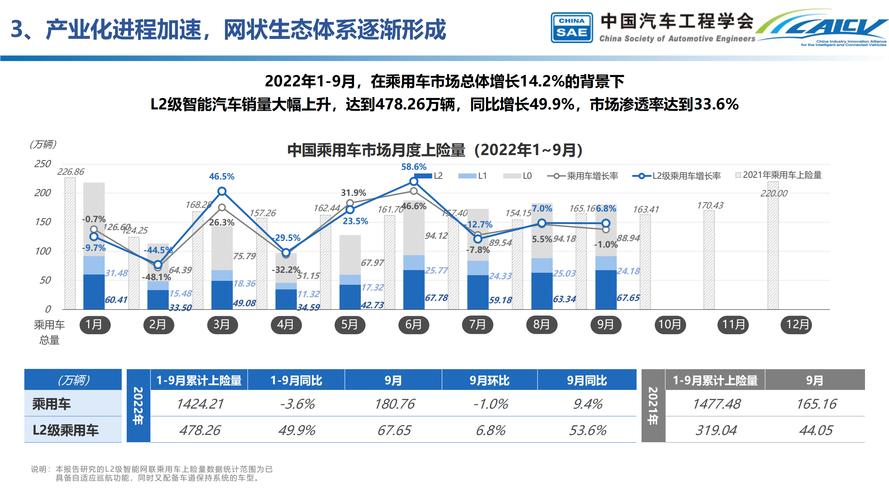

- 智能驾驶:从L2(部分辅助驾驶)向L2+(高阶辅助驾驶)和L3(有条件自动驾驶)快速演进,特斯拉、华为、百度、小鹏等科技公司和传统车企都在大力投入,数据、算法和算力是竞争的核心。

- 软件定义汽车:汽车的价值越来越多地由软件决定,OTA(空中下载技术)升级已成为标配,车企可以通过软件更新为车辆增加新功能、优化性能,甚至创造新的商业模式,这要求车企具备全新的软件开发和运营能力。

市场格局剧烈变动,新势力与传统巨头博弈

- 新势力崛起:以特斯拉、蔚小理(蔚来、小鹏、理想)为代表的新势力,凭借创新的用户服务模式、对智能化和用户体验的极致追求,在传统车企的“夹缝”中迅速成长,并成功上市,改变了行业的话语权。

- 传统巨头觉醒与转型:大众、通用、丰田等传统巨头正投入巨资进行电动化和智能化转型,试图凭借其深厚的制造功底、品牌底蕴和资本实力,夺回失地,但“大象转身”面临组织架构、思维模式和技术路线的巨大挑战。

- 跨界玩家入局:科技巨头如苹果、华为、小米等,凭借其在AI、芯片、操作系统和生态方面的优势,以不同的模式(如供应商、技术合作伙伴、自建品牌)深度介入汽车行业,进一步加剧了竞争的复杂性。

全球供应链面临重构与挑战

- 地缘政治风险:贸易摩擦、技术封锁(如芯片限制)等因素,使得全球化供应链的脆弱性暴露无遗,各国纷纷强调供应链的“本土化”和“多元化”,以增强安全性。

- 核心零部件短缺:尤其是车规级芯片,在过去几年中严重制约了全球汽车产能,这促使车企和供应商重新审视库存策略和供应链韧性。

- 成本压力巨大:锂、钴、镍等电池原材料价格剧烈波动,叠加芯片短缺,给整车成本控制带来巨大压力,传导至终端市场,影响定价策略。

第二部分:面临的挑战

在充满机遇的同时,行业也面临着严峻的挑战:

- 激烈的市场竞争与价格战:随着参与者增多和产品同质化趋势显现,市场竞争白热化,尤其是在中国市场,价格战频发,严重挤压了企业的利润空间,对企业的成本控制能力和盈利模式提出了极高要求。

- 技术路线的不确定性:在电池技术(如固态电池、钠离子电池)、自动驾驶技术(纯视觉 vs. 激光雷达)等方面,尚未形成最终的“赢家通吃”路线,企业需要持续投入研发,承担试错成本。

- 盈利难题:新能源汽车前期研发和固定资产投入巨大,而规模效应尚未完全显现,许多新势力仍处于巨额亏损状态,如何实现可持续盈利是所有玩家必须跨越的“生死线”。

- 基础设施配套不足:充电桩(尤其是快充桩)的覆盖密度、充电速度和便利性仍是制约纯电动汽车普及的瓶颈,电网的承载能力也需要提前规划。

- 数据安全与法规滞后:智能网联汽车产生海量数据,如何保障用户隐私和数据安全成为重大课题,针对自动驾驶的法律法规体系尚不完善,责任认定、事故处理等存在灰色地带。

第三部分:未来发展趋势

展望未来,汽车行业将沿着以下方向持续演进:

- 技术融合加速:AI、大数据、云计算、5G、物联网等技术将与汽车深度融合,汽车将成为一个移动的数据中心和计算平台,能够持续学习、自我迭代。

- 软件定义汽车走向深入:汽车软件的价值占比将不断提升,甚至超过硬件,车企将转型为“移动出行服务公司”,通过软件订阅、内容服务、数据增值等模式创造持续收入。

- 商业模式创新:汽车所有权概念将被弱化,订阅制、共享出行、车电分离等新模式将更加普及,用户将更关注“出行服务”本身,而非拥有车辆。

- 供应链垂直整合与区域化:为了保障安全和控制成本,车企将更倾向于向上游(如电池、芯片)进行垂直整合,同时供应链布局将呈现区域化特征,形成多个相对独立但内部高效的产业生态圈。

- 绿色低碳贯穿全生命周期:除了使用环节的零排放,未来将更加关注全生命周期的碳足迹,包括绿色能源生产、低碳材料(如无钴电池)应用、电池回收再利用等,实现真正的可持续发展。

第四部分:前景展望

综合来看,汽车行业的未来前景是光明与挑战并存的。

(图片来源网络,侵删)

短期前景(1-3年):洗牌加剧,分化明显

- 市场格局:市场将进入深度整合期,缺乏核心技术、资金链紧张、产品力不足的企业将被淘汰出局,头部企业和具备差异化优势的企业将获得更多市场份额。

- 竞争焦点:竞争将更加聚焦于成本控制、品牌建设和用户体验,谁能提供高性价比、高可靠性的产品,并建立强大的用户社群,谁就能胜出。

- 技术看点:高阶辅助驾驶(城市NOA)将在更多品牌和城市落地,800V高压快充平台将从中高端车型向下渗透。

长期前景(5-10年):重塑出行,边界模糊

- 产业形态:汽车产业将不再是孤立的制造业,而是能源、交通、信息、通信四大产业的交叉融合体,智能网联汽车将成为智慧城市和能源互联网的关键节点。

- 用户价值:汽车将从“工具”彻底转变为“伙伴”和“服务载体”,人们将享受更安全、更高效、更个性化的移动出行体验。

- 中国角色:凭借全球最大的市场、完整的产业链优势和在电动化、智能化领域的快速追赶,中国有望从“汽车大国”迈向“汽车强国”,在全球汽车产业新格局中扮演引领者的角色,不仅输出产品,更输出技术、标准和商业模式。

汽车行业正处在一个“破旧立新”的伟大时代,对于所有参与者而言,这既是前所未有的挑战,也是千载难逢的机遇,未来的胜利者,必然是那些能够敏锐洞察趋势、勇于拥抱变革、持续技术创新、并始终以用户为中心的企业,对于消费者而言,一个更智能、更绿色、更美好的出行时代已经到来。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/2432.html发布于 2025-12-26

文章转载或复制请以超链接形式并注明出处北京城市TV