空气净化器市场前景究竟如何?

摘要:

中国空气净化器市场前景分析报告摘要中国空气净化器市场已经从早期的“爆发式增长”阶段,过渡到当前的“成熟与理性增长”阶段,尽管市场增速放缓,但巨大的存量空间、消费升级的持续推动以及新...

摘要:

中国空气净化器市场前景分析报告摘要中国空气净化器市场已经从早期的“爆发式增长”阶段,过渡到当前的“成熟与理性增长”阶段,尽管市场增速放缓,但巨大的存量空间、消费升级的持续推动以及新... 中国空气净化器市场前景分析报告

摘要

中国空气净化器市场已经从早期的“爆发式增长”阶段,过渡到当前的“成熟与理性增长”阶段,尽管市场增速放缓,但巨大的存量空间、消费升级的持续推动以及新兴应用场景的拓展,共同构成了市场长期向好的坚实基础,市场竞争将不再仅仅是“净化能力”的单一维度比拼,而是技术、品牌、智能、场景和健康服务的全方位生态竞争。

(图片来源网络,侵删)

市场现状与规模

- 市场规模趋于稳定:经过2025-2025年的高速增长(受“雾霾经济”驱动),中国空气净化器市场在2025年后进入盘整期,近年来,市场规模在300-400亿元人民币区间波动,呈现出平稳增长态势,这标志着市场从增量市场向存量市场转变,消费者购买行为更加理性。

- 渗透率仍有巨大提升空间:尽管市场基数已不小,但中国家庭的空气净化器渗透率仍不足30%,与发达国家(如美国、日本超过70%)相比,存在巨大的增长潜力,尤其是在下沉市场(三四线城市及农村),渗透率更低,是未来市场增量的重要来源。

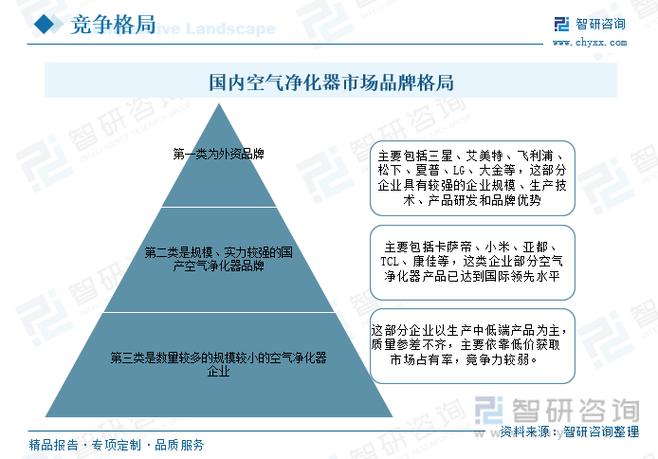

- 品牌格局高度集中:市场呈现出“强者恒强”的格局,国际品牌(如飞利浦、松下、3M、戴森)凭借技术积累和品牌优势,占据高端市场,国产品牌(如小米、352、小米链动的智米、科沃斯等)则以高性价比和快速迭代策略,迅速抢占中端及入门级市场,形成了“国际品牌守高端,国产品牌攻中低端”的竞争态势。

核心驱动因素

-

空气质量问题的长期性与复杂性:

- 室外空气污染:尽管近年来全国空气质量持续改善,但区域性、季节性的雾霾问题依然存在,是消费者购买空气净化器的最原始、最核心的动力。

- 室内空气污染日益凸显:随着建筑节能标准提高,房屋气密性增强,导致室内通风不良,新装修带来的甲醛、VOCs污染、二手烟、宠物毛发、花粉过敏原等问题,成为新的、更普遍的消费痛点,这极大地拓展了空气净化器的使用场景和必要性。

-

国民健康意识普遍提升:

- 后疫情时代的影响:新冠疫情让公众对呼吸健康、病毒和细菌的防范意识达到了前所未有的高度,具备杀菌、消毒、病毒去除功能的空气净化器受到更多关注。

- 消费升级与健康投资:居民可支配收入增加,消费观念从“生存型”向“发展型”和“享受型”转变,人们愿意为健康和生活品质付费,空气净化器被视为提升家庭健康环境的重要投资。

-

产品技术创新与功能拓展:

- 技术迭代:从最初的HEPA滤网活性炭组合,发展到如今的光催化、静电集尘、紫外线杀菌、等离子体等多种技术协同应用,净化效率、能效比和智能化水平不断提升。

- 功能复合化:空气净化器不再是单一功能设备,越来越多地与加湿器、新风系统、风扇、智能音箱等功能结合,成为“空气管家”或智能家居的一部分,满足了用户对舒适空气环境的多元化需求。

-

渠道下沉与市场教育:

(图片来源网络,侵删)

(图片来源网络,侵删)- 渠道下沉:电商平台(尤其是拼多多、抖音电商)的崛起,极大地降低了信息不对称和购买门槛,有效推动了空气净化器在三四线及以下城市的普及。

- 市场教育:品牌方、媒体、KOL持续进行空气知识和产品科普,消费者对CADR值、CCM值、适用面积等关键指标的认知度提高,促进了市场的成熟和理性消费。

市场面临的挑战

- 市场趋于饱和,增长压力增大:一二线城市渗透率较高,新增用户减少,市场增长主要依靠换新需求,导致整体增速放缓。

- 同质化竞争严重,价格战愈演愈烈:在中低端市场,产品功能和外观设计同质化现象严重,为了争夺市场份额,价格战成为常用手段,严重压缩了厂商的利润空间,不利于行业健康发展。

- 消费者认知误区与“伪需求”:部分消费者认为“雾霾没了就不需要了”,或将净化器视为“智商税”,部分用户购买后使用频率低,或滤网更换不及时,导致净化效果大打折扣,形成“伪需求”。

- 更换滤网的高昂成本:空气净化器是“一次性购买,持续性消费”的产品,原装滤网价格不菲,高昂的后续使用成本成为部分用户放弃购买或停止使用的主要原因。

未来发展趋势

-

技术趋势:高效、低噪、长寿命

- 复合滤网技术:将多种过滤材料(如改性活性炭、抗菌材料)复合于一体,提升对特定污染物(如甲醛、病毒)的去除效率。

- 静电集尘技术:无需更换滤网(可水洗),降低了长期使用成本,成为重要的技术方向。

- 智能传感与AI算法:高精度传感器(如激光PM2.5传感器)实时监测空气质量,AI算法根据污染源类型、室内外环境自动调节净化模式,实现“按需净化”,兼顾效果与节能降噪。

-

产品趋势:场景化、智能化、集成化

- 场景细分:针对不同场景推出专用产品,如桌面/桌面型(办公)、母婴专用型(强调低噪和母婴安全)、宠物专用型(侧重毛发和异味去除)、车载净化器等。

- 全屋智能联动:作为智能家居的重要一环,净化器将与其他智能设备(如智能门窗、空调、新风系统)联动,根据家庭整体环境数据协同工作,打造完整的智能空气解决方案。

- “新风+净化”一体化:解决“开窗通风”与“关窗净化”的矛盾,为用户提供更健康、更舒适的空气环境。

-

市场趋势:下沉市场、健康服务、品牌生态

- 下沉市场成为新蓝海:随着城镇化进程和居民健康意识提升,三四线及以下城市将成为未来市场增长的主要引擎。

- 从“卖产品”到“卖服务”:厂商将推出滤网订阅服务、空气质量监测报告、定期上门维护等增值服务,建立长期用户关系,创造新的利润增长点。

- 品牌竞争转向生态竞争:领先的空气净化器品牌将不再局限于硬件本身,而是构建以“空气健康”为核心的生态系统,整合软件、数据、服务,构建强大的品牌护城河。

总结与建议

中国空气净化器市场告别了野蛮生长,进入了一个更健康、更理性的高质量发展阶段,虽然面临增长放缓和激烈竞争的挑战,但由室内外污染、健康需求和技术创新构成的三驾马车,将持续为市场注入强劲动力,市场的未来属于那些能够深刻理解用户需求、在技术上持续创新、并能构建完整健康生态的品牌。

(图片来源网络,侵删)

建议:

- 对于消费者:根据自身需求(如主要污染物、房间面积、预算)理性选择,关注核心性能指标,并重视滤网的定期更换,确保净化效果。

- 对于企业:

- 技术创新是核心:持续投入研发,在特定污染物去除(如甲醛)、低噪、长寿命滤网等领域寻求技术突破。

- 深耕细分场景:避免同质化竞争,针对不同人群(母婴、宠物、过敏人群)和不同空间(客厅、卧室、办公室)开发差异化产品。

- 拥抱智能化与生态:积极融入智能家居生态,通过数据和服务提升用户体验,构建从硬件到服务的闭环。

- 探索服务模式:推出滤网订阅、会员制等服务,锁定用户,实现长期价值。

- 加强市场教育:持续向公众普及室内空气污染知识,培育和扩大市场需求。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/2594.html发布于 2025-12-28

文章转载或复制请以超链接形式并注明出处北京城市TV