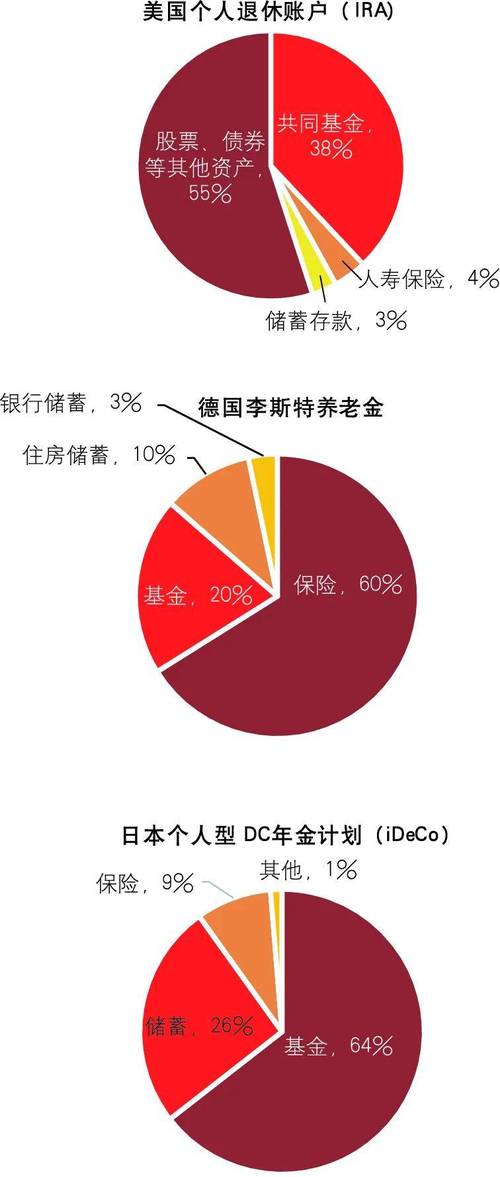

国家西方人寿保险趋势图

摘要:

首先需要明确一点,“国家西方人寿保险”这个名称通常指的是美国国家西方人寿保险公司,这是一家在美国历史悠久的知名寿险公司,我将从美国寿险行业的宏观趋势和该公司可能面临的挑战与机遇两个...

摘要:

首先需要明确一点,“国家西方人寿保险”这个名称通常指的是美国国家西方人寿保险公司,这是一家在美国历史悠久的知名寿险公司,我将从美国寿险行业的宏观趋势和该公司可能面临的挑战与机遇两个... 首先需要明确一点,“国家西方人寿保险”这个名称通常指的是美国国家西方人寿保险公司,这是一家在美国历史悠久的知名寿险公司,我将从美国寿险行业的宏观趋势和该公司可能面临的挑战与机遇两个层面来为您分析。

(图片来源网络,侵删)

第一部分:美国寿险行业宏观趋势图

美国寿险行业正处在一个深刻的转型期,可以看作是“传统模式”与“数字化未来”的交汇点,以下是几个核心趋势的图表化展示和分析。

趋势图 1:保费收入增长趋势 (2025-2025)

这张图展示了寿险行业整体保费收入的增长情况,呈现出一个相对平稳但增速放缓的态势。

+-------------------------+-------------------------+-------------------------+

| 年份 | 总保费收入 | 同比增长率 |

| (Year) | (Premiums in Billions USD)| (YoY Growth %) |

+-------------------------+-------------------------+-------------------------+

| 2025 | ~$600 | ~3.5% |

+-------------------------+-------------------------+-------------------------+

| 2025 | ~$615 | ~2.5% |

+-------------------------+-------------------------+-------------------------+

| 2025 | ~$630 | ~2.4% |

+-------------------------+-------------------------+-------------------------+

| 2025 | ~$645 | ~2.4% |

+-------------------------+-------------------------+-------------------------+

| 2025 | ~$660 | ~2.3% |

+-------------------------+-------------------------+-------------------------+

| 2025 (Est.) | ~$675 | ~2.3% |

+-------------------------+-------------------------+-------------------------+趋势解读:

- 平稳增长,但动力不足: 行业整体收入在增长,但增速非常缓慢,这表明传统的人寿保险产品市场已趋于饱和,增长主要依赖于通货膨胀和经济温和扩张。

- 驱动因素: 经济稳定、人口老龄化(对寿险和年金的需求增加)、以及企业员工的团体保险计划。

- 挑战: 低利率环境挤压了保险公司的投资回报率,使得传统产品吸引力下降。

趋势图 2:市场份额与渠道演变

这张图反映了销售渠道的巨大变迁,传统代理人渠道正在被数字化和综合渠道侵蚀。

(图片来源网络,侵删)

+-------------------------+-------------------------+-------------------------+

| 销售渠道 | 2010年市场份额 | 2025年市场份额 |

+-------------------------+-------------------------+-------------------------+

| 独立代理人 | ~35% | ~30% |

+-------------------------+-------------------------+-------------------------+

| 专属代理人 | ~40% | ~25% |

+-------------------------+-------------------------+-------------------------+

| 经纪人/金融顾问 | ~15% | ~20% |

+-------------------------+-------------------------+-------------------------+

| 直接/在线直销 | ~5% | ~15% |

+-------------------------+-------------------------+-------------------------+

| 银行保险 | ~5% | ~10% |

+-------------------------+-------------------------+-------------------------+趋势解读:

- 传统代理人模式式微: 专属代理人(如国家西方人寿的传统优势渠道)的份额大幅下降,反映了高昂的获客成本和年轻一代消费者对传统推销方式的抵触。

- 数字化渠道崛起: 在线直销渠道(如Lemonade, Haven曾尝试)和金融顾问渠道(如通过Robo-advisor购买)正在快速增长,它们更便捷、透明,成本更低。

- 国家西方人寿的挑战: 作为一家以传统代理人网络为基础的公司,国家西方人寿必须投入巨资进行数字化转型,否则将继续面临市场份额流失的压力。

趋势图 3:消费者行为与产品偏好变化

这张图展示了新一代消费者对保险产品和购买方式的期望。

+-------------------------+-------------------------+-------------------------+

| 特征维度 | 传统偏好 | 现代偏好 |

+-------------------------+-------------------------+-------------------------+

| 产品形态 | 终身寿险、定期寿险 | 简化核保、按月付费、 |

| | (复杂、捆绑) | 可灵活调整的模块化产品 |

+-------------------------+-------------------------+-------------------------+

| 购买流程 | 代理人面谈、长流程 | 在线比较、快速报价、 |

| | | 5-10分钟完成投保 |

+-------------------------+-------------------------+-------------------------+

| 核保方式 | 详尽的医疗问卷、 | API对接电子健康记录、 |

| | 耗时数周 | AI辅助的简化核保 |

+-------------------------+-------------------------+-------------------------+

| 品牌忠诚度 | 较高,基于信任关系 | 较低,基于价格和体验 |

+-------------------------+-------------------------+-------------------------+

| 附加价值 | 财务规划建议 | 健康管理工具、财务 |

| | | 教育内容、社群支持 |

+-------------------------+-------------------------+-------------------------+趋势解读:

- “Uber-ification” of Insurance: 消费者期望保险像打车、购物一样简单、快捷、透明。

- 数据驱动: 简化核保和动态定价成为可能,但这也带来了隐私和数据安全的挑战。

- 从“产品”到“服务”: 年轻一代不仅买一份保单,更看重保险公司能否提供一整套健康管理、财务 wellness 的解决方案。

第二部分:国家西方人寿保险公司的具体趋势与挑战

基于以上行业趋势,我们可以推断出国家西方人寿等传统大型寿险公司面临的机遇与挑战。

(图片来源网络,侵删)

核心挑战:

-

代理人渠道转型阵痛:

- 趋势: 专属代理人数量持续减少,平均产能下降,新人招募和留存困难。

- 影响: 这直接动摇了国家西方人寿的核心业务模式,导致新业务增长乏力,市场份额被侵蚀。

-

低利率环境的持续压力:

- 趋势: 长期低利率甚至负利率环境,使得保险公司通过投资债券获取稳定收益的传统模式难以为继。

- 影响: 这对销售储蓄型、分红型产品(如国家西方人寿的终身寿险和年金)造成了巨大压力,因为公司难以承诺有吸引力的回报率,导致利差损风险。

-

激烈的市场竞争:

- 趋势: 来自科技初创公司(如Lemonade)、大型科技平台(如Amazon曾涉足)以及大型银行的综合竞争。

- 影响: 竞争不仅体现在价格上,更体现在用户体验和产品创新上,国家西方人寿的庞大组织架构使其在应对市场变化时反应较慢。

-

客户期望的鸿沟:

- 趋势: 客户,尤其是千禧一代和Z世代,期望的是无缝的数字化体验,而传统公司往往提供的是“线上咨询,线下办理”的混合模式。

- 影响: 如果无法提供真正便捷的端到端数字化服务,将无法吸引下一代客户,导致客户基础老龄化。

战略机遇:

-

数字化转型与“混合”模式:

- 趋势: 成功的公司并非完全抛弃代理人,而是将代理人转变为“数字顾问”,通过提供强大的线上工具(如客户门户、电子签名、移动App),让代理人能更高效地服务客户。

- 国家西方的机遇: 投资于技术平台,赋能其现有的代理人网络,实现“线上获客,线下服务”的O2O模式,扬长避短。

-

聚焦核心优势:

- 趋势: 在复杂的保险领域(如高保额人寿保险、遗产规划、企业福利计划),专业建议的价值依然不可替代。

- 国家西方的机遇: 利用其百年品牌信誉和经验丰富的代理人团队,深耕高净值客户市场和企业客户市场,提供科技公司难以复制的深度服务。

-

产品创新与简化:

- 趋势: 推出更简单、更灵活、更符合现代生活需求的产品,如带有人寿保险功能的收入保障保险,或与健康管理平台联动的创新产品。

- 国家西方的机遇: 在保持传统产品线稳定的同时,设立创新实验室,快速迭代和推出新产品,满足细分市场需求。

-

数据驱动的精准营销与核保:

- 趋势: 利用大数据和AI分析客户行为,进行精准营销,并通过API接口获取第三方数据(如可穿戴设备数据)来优化核保流程,为优质客户提供更优惠的费率。

- 国家西方的机遇: 提升运营效率,改善客户体验,同时通过差异化定价吸引更健康的客户群体。

国家西方人寿保险的趋势图,本质上是一家传统巨头在数字化浪潮中的转型图。

- 过去: 依赖庞大的专属代理人网络,销售复杂的储蓄和保障型产品,在稳定的市场中占据主导地位。

- 正经历痛苦的转型期,面临代理人流失、利率压力和数字化冲击三重挑战。

- 成功的关键在于能否“融合”——将品牌信誉和人性化服务的“传统优势”与数字化效率和创新体验的“现代力量”相结合,它需要从一个“产品销售公司”转变为一个“以客户为中心的综合性金融服务和风险管理平台”。

如果国家西方人寿能够成功驾驭这一转型,它依然有强大的潜力在未来市场中保持领先地位,反之,如果转型迟缓,它可能会继续失去市场份额,逐渐沦为行业中的“恐龙”。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/2662.html发布于 2025-12-28

文章转载或复制请以超链接形式并注明出处北京城市TV