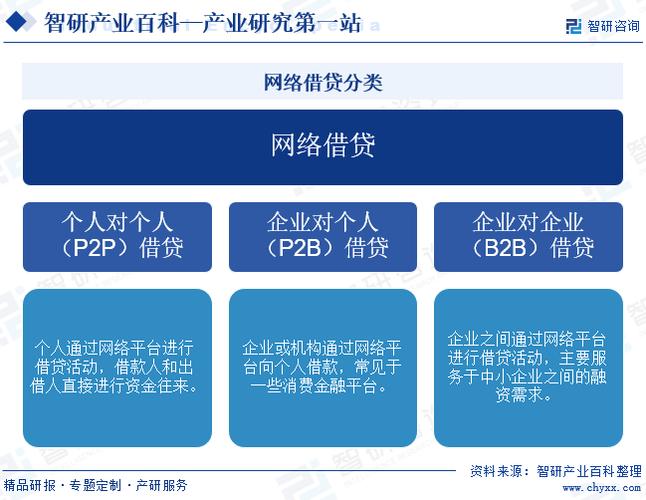

网络借贷行业发展前景

摘要:

总体来看,中国网络借贷行业已经度过了野蛮生长的“草莽时代”,进入了一个“强监管、精耕细作、服务实体”的新发展阶段,其发展前景不再取决于规模扩张的速度,而在于合规化、差异化、科技化的...

摘要:

总体来看,中国网络借贷行业已经度过了野蛮生长的“草莽时代”,进入了一个“强监管、精耕细作、服务实体”的新发展阶段,其发展前景不再取决于规模扩张的速度,而在于合规化、差异化、科技化的... 总体来看,中国网络借贷行业已经度过了野蛮生长的“草莽时代”,进入了一个“强监管、精耕细作、服务实体”的新发展阶段,其发展前景不再取决于规模扩张的速度,而在于合规化、差异化、科技化的深度转型能力。

(图片来源网络,侵删)

以下是详细的分析,分为现状与挑战、机遇与驱动力、未来发展趋势三个部分。

现状与挑战:行业已进入“洗牌”后期,合规是生存底线

经过近十年的发展,特别是“P2P爆雷潮”和“断网清零”的洗礼,行业已经发生了根本性变化。

主要挑战:

-

监管趋严,合规成本高企:

- 牌照与资质: 从事网络小贷业务必须持有网络小贷牌照,申请门槛极高,全国仅有几百张,这从源头上限制了新玩家的进入。

- “三降”要求: 监管部门曾明确提出“三降”(待收余额下降、出借人数量下降、借款人数量下降),旨在压缩行业规模,防范风险,虽然现在重点转向“高质量发展”,但这一精神依然影响深远。

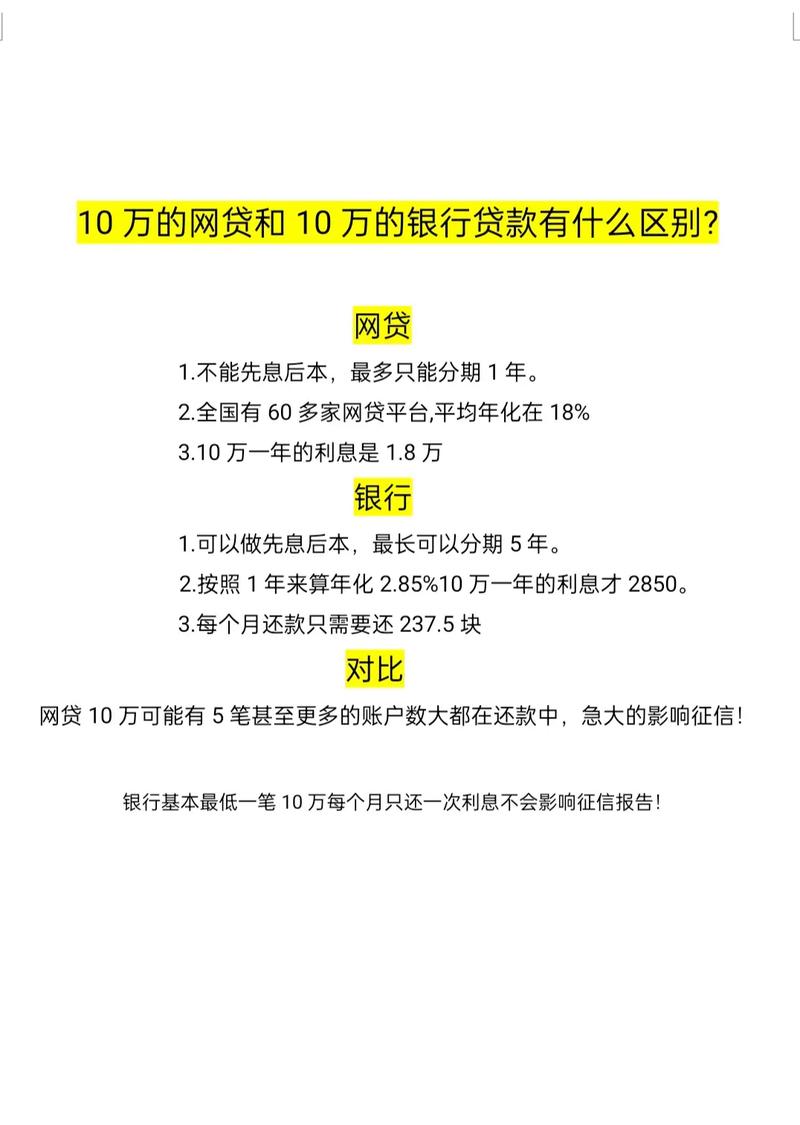

- 利率上限: 司法保护利率上限(LPR的4倍)的设定,极大地压缩了平台的盈利空间,迫使平台必须依靠科技和运营效率来生存。

- 数据隐私与信息安全: 《个人信息保护法》等法规的出台,对平台如何获取、使用和保护用户数据提出了严格要求,违规成本极高。

-

市场需求与风险错配:

(图片来源网络,侵删)

(图片来源网络,侵删)- 获客成本高: 随着流量红利消失,获客成本越来越高,中小平台难以承受。

- 坏账风险上升: 经济下行压力下,部分借款人还款能力下降,平台面临资产质量恶化的压力,尤其是在疫情后,消费贷和经营贷的违约风险都有所增加。

- 资金成本高: 平台需要从银行、信托等机构获取资金,成本不低,在利率上限的约束下,利差空间被严重挤压。

-

公众信任重建困难:

“P2P”的负面标签在部分公众心中依然存在,行业声誉修复需要很长时间,平台需要用更透明的运营、更优质的服务和更稳健的风控来重建信任。

机遇与驱动力:新赛道与新价值正在形成

尽管挑战重重,但网络借贷作为普惠金融的重要组成部分,其存在的价值和发展的机遇依然巨大。

核心机遇:

-

政策层面的“正名”与支持:

(图片来源网络,侵删)

(图片来源网络,侵删)- 定位清晰: 监管层明确将合规的网络小贷定位为“持牌金融机构”和“传统金融的补充”,服务于银行等传统金融机构难以覆盖的“长尾客户”(如小微企业主、蓝领、年轻人等)。

- 服务实体经济: 国家鼓励金融科技赋能实体经济,特别是支持小微企业发展,网络借贷在满足小微企业“短、小、频、急”的融资需求方面,具有天然优势。

-

下沉市场的巨大潜力:

- 普惠金融需求旺盛: 中国有数亿人口和数千万小微企业,其金融需求远未被传统银行充分满足,这部分市场是网络借贷未来增长的核心动力。

- 消费升级与场景金融: 年轻一代的消费观念转变,以及教育、医疗、租房、装修等消费场景的线上化,为场景化消费信贷提供了广阔空间。

-

金融科技的深度赋能:

- 大数据风控: 这是网络借贷的“护城河”,通过整合替代数据(如电商、社交、运营商、行为数据等),平台可以构建更精准的用户画像和信用评估模型,有效控制风险,服务“白户”和信用记录不佳但还款意愿强的用户。

- 人工智能与自动化: AI可以用于智能客服、精准营销、贷后催收等环节,大幅提升运营效率,降低人力成本。

- 区块链技术: 在资产真实性验证、信息溯源等方面,区块链技术可以提高交易的透明度和可信度。

-

业务模式的创新与分化:

- 从“P2P”到“助贷/联合贷”: 目前主流模式是“助贷”或“联合贷”,平台负责获客、风初筛和贷后管理,资金主要来自持牌金融机构(如银行),这种模式使平台能够轻资产运营,专注于科技能力输出。

- 场景化金融: 与电商平台、教育机构、汽车经销商等深度合作,将信贷产品无缝嵌入到具体消费场景中,体验更佳,转化率更高。

未来发展趋势:行业将走向何方?

综合以上分析,网络借贷行业将呈现以下几个明确的发展趋势:

合规化是“生命线”,持牌经营是唯一出路

- 未来展望: 无牌、超范围经营的“伪金融科技”公司将彻底被淘汰,行业将形成由头部持牌小贷公司、消金公司、银行系科技子公司主导的格局,合规不再是选择题,而是生存的必答题。

科技驱动,从“流量思维”转向“数据思维”

- 未来展望: 竞争的核心将从“谁能获客”转向“谁能更好地识别风险”,平台的核心资产将是数据、算法和风控模型,科技能力将成为平台的核心竞争力,也是其向金融机构输出价值的关键。

市场细分与差异化竞争

- 未来展望: “大而全”的平台将难以生存,市场将出现更多专注于特定领域的“小而美”平台。

- 垂直领域: 专注蓝领人群、三农、跨境电商等特定客群。

- 垂直场景: 专注租房、二手车、教育分期等特定消费场景。

- 特定产品: 专注经营贷、现金贷等特定产品。

与持牌金融机构深度融合,B端赋能成为新蓝海

- 未来展望: “助贷”和“联合贷”模式将长期存在并深化,网络借贷平台将更多地扮演“科技服务商”的角色,为银行等金融机构提供科技解决方案、流量入口和资产获取能力,这是一种双赢模式:金融机构获得资产,平台获得稳定收入。

监管科技的应用将更加广泛

- 未来展望: 平台将主动利用技术手段满足监管要求,如实时上报数据、进行反欺诈筛查、监控资金流向等,这不仅是为了合规,也是为了提升自身风险管理水平的内在需求。

中国网络借贷行业的前景,不再是“星辰大海”式的规模扩张,而是“精耕细作”式的价值创造。

- 对行业而言: 这是一场“大浪淘沙”后的重生,留下的将是那些真正拥有牌照、强大科技实力、清晰战略定位和稳健风险控制的合规玩家。

- 对用户而言: 将享受到更规范、更安全、更多元化的金融服务,高风险、高息的“野路子”产品将逐渐消失,取而代之的是更透明、更合理的普惠金融产品。

- 对社会而言: 行业将在服务小微企业、促进消费升级、践行普惠金融方面发挥越来越重要的积极作用,成为国家金融体系中不可或缺的一环。

网络借贷行业已经走出了迷雾,前方是一条更窄、但更坚实、更光明的道路,未来的赢家,将是那些能够适应新规则、拥抱新技术、深耕新价值的创新者。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/2838.html发布于 2025-12-31

文章转载或复制请以超链接形式并注明出处北京城市TV