商业医保政策如何更好惠及民生?

摘要:

以下是对发展商业医疗保险政策的系统性梳理,包括政策背景、核心目标、主要内容、面临的挑战以及未来趋势, 政策背景与战略意义“三支柱”医疗保障体系的顶层设计:第一支柱:基本医疗保险(包...

摘要:

以下是对发展商业医疗保险政策的系统性梳理,包括政策背景、核心目标、主要内容、面临的挑战以及未来趋势, 政策背景与战略意义“三支柱”医疗保障体系的顶层设计:第一支柱:基本医疗保险(包... 以下是对发展商业医疗保险政策的系统性梳理,包括政策背景、核心目标、主要内容、面临的挑战以及未来趋势。

政策背景与战略意义

-

“三支柱”医疗保障体系的顶层设计:

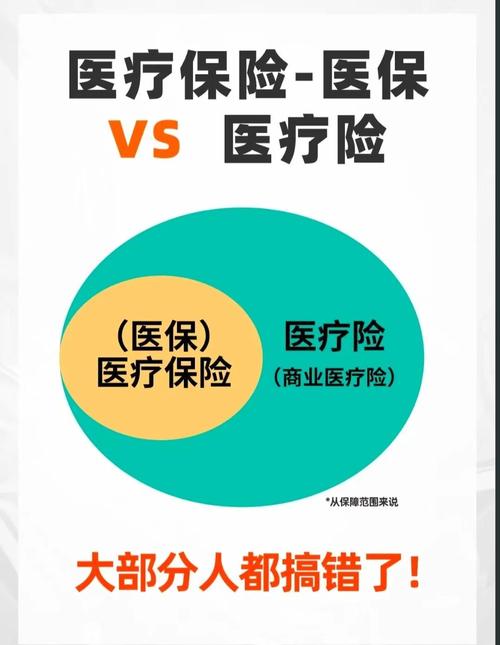

- 第一支柱:基本医疗保险(包括职工医保和城乡居民医保),覆盖全民,提供“广覆盖、保基本”的保障,是我国医疗保障体系的基石。

- 第二支柱:商业健康保险,作为基本医保的有效补充,旨在满足更高层次的医疗需求,如特药、高端医疗、更好的医疗服务等。

- 第三支柱:医疗互助、慈善捐赠等,作为补充。

- 政策定位:商业医疗保险是衔接基本医保与社会医疗需求的重要桥梁,是构建“多层次医疗保障体系”的必然要求。

-

应对人口老龄化与疾病谱变化:

- 中国人口老龄化加速,慢性病、重疾发病率上升,医疗费用持续增长,基本医保面临巨大的基金支付压力,难以覆盖所有昂贵的治疗和药品。

- 商业医疗保险可以发挥其精算、风险管理和资金优势,为高额医疗费用提供“兜底”保障。

-

满足人民群众日益增长的健康需求:

随着生活水平提高,民众不再满足于“看得上病”,更追求“看得好病、看得舒心”,这包括特药(如抗癌药)、先进疗法(如CAR-T)、更好的就医体验(如特需部、国际部)、快速就医通道等,这些都是商业医疗保险的核心价值。

(图片来源网络,侵删)

(图片来源网络,侵删) -

促进健康中国战略实施:

商业医疗保险从单纯的“事后报销”向“事前预防、事中干预、事后保障”的全过程健康管理转变,通过提供健康服务、慢病管理、健康教育等,助力“预防为主、关口前移”的健康中国战略。

核心政策目标

- 扩大覆盖面:推动商业医疗保险从少数人群向更广泛的人群覆盖,特别是新市民、老年人、慢性病患者等群体。

- 提升保障水平:开发更多与基本医保紧密衔接、保障充分的产品,有效解决“看病贵”的问题。

- 丰富产品供给:针对不同年龄、收入、健康状况的人群,提供多样化、个性化的产品选择。

- 强化服务能力:推动保险公司从“费用报销”向“健康服务”转型,构建“保险+服务”的生态圈。

- 规范市场秩序:加强监管,保护消费者权益,确保行业健康、可持续发展。

主要政策内容与举措

近年来,国家出台了一系列重磅政策,为商业医疗保险的发展提供了明确的方向和有力的支持。

(一) 政策法规层面

-

《关于促进社会服务领域商业保险发展的意见》(国办发〔2025〕15号):

(图片来源网络,侵删)

(图片来源网络,侵删)- :明确提出要大力发展与基本医保相衔接的商业健康保险,支持保险公司开发针对医保目录外医疗费用的产品,并鼓励商业保险机构参与医保经办服务。

- 意义:这是国家层面首次系统性部署商业健康保险发展,标志着其战略地位的提升。

-

《关于建立健全重特大疾病医疗保险和救助制度的意见》(国办发〔2025〕42号):

- :强调要“强化基本医保、大病保险、医疗救助三重保障功能”,并鼓励发展商业健康保险,作为多层次医疗保障体系的重要组成部分,满足群众多层次医疗保障需求。

- 意义:明确了商业保险在重特大疾病保障中的补充和协同作用。

-

《关于推动商业医疗保险高质量发展的指导意见(征求意见稿)》:

- :该文件(虽为征求意见稿,但代表了监管方向)提出了一系列具体目标,如:

- 产品创新:鼓励开发“惠民保”、带病体保险、长期护理保险等。

- 支付方式改革:推动商业保险参与DRG/DIP等医保支付方式改革,提高基金使用效率。

- 数据共享:在保护隐私的前提下,探索与医保部门的数据共享,实现“一站式结算”。

- 健康管理:鼓励保险公司整合医疗资源,提供从预防、诊疗到康复的全周期健康服务。

- :该文件(虽为征求意见稿,但代表了监管方向)提出了一系列具体目标,如:

(二) 产品创新层面

-

“惠民保”的爆发式增长:

- 定义:由地方政府指导、保险公司承保、保费低廉(通常每年几十到一百多元)、投保门槛极低(不限年龄、不限职业、无需健康告知)的普惠型商业医疗保险。

- 政策支持:地方政府通过官方公众号、新闻发布会等方式背书,极大地提升了产品的公信力和参保率。

- 意义:成功地将商业保险的覆盖面扩展到基本医保的“毛细血管”,成为衔接基本医保的重要抓手。

-

“百万医疗险”的持续优化:

- 特点:保障额度高(通常数百万)、保障范围广(不限社保、含自费药和特药)、保障内容丰富(含质子重离子、赴港就医等)。

- 趋势:从“1.0版”的纯费用报销,向“2.0版”的“保险+服务”升级,提供就医绿通、住院垫付、第二诊疗意见等增值服务。

-

专属型、定制化产品:

- 场景定制:针对特定人群(如新市民、网约车司机、老年人)或特定场景(如互联网医疗、海外就医)开发专属产品。

- 带病体保险:针对高血压、糖尿病等慢性病患者,提供可承保、可续保的产品,解决了这部分人群“投保难”的问题。

(三) 服务模式层面

-

“保险+健康管理”:

- 模式:保险公司不再仅仅是“付款方”,而是通过自建或合作的方式,整合医疗、体检、药品、康养等资源,为客户提供主动式、全周期的健康管理服务。

- 目的:通过健康管理降低发病率和医疗费用,从而控制风险,形成良性循环。

-

“一站式”结算服务:

- 目标:打通医保、商保和医院之间的数据壁垒,实现患者出院时,医保报销部分和商保报销部分由医院直接结算,个人只需支付自付部分。

- 进展:在部分地区和医院已试点,极大提升了患者的就医体验。

-

与医疗体系深度绑定:

- 参与DRG/DIP支付:保险公司作为“第三方支付方”,深度参与医院按病种付费改革,与医院共担风险,激励医院控制成本、提升效率。

- “健保通”等平台:保险公司与医院直连,实现快速理赔和直付服务。

面临的挑战与问题

-

风险管控难度大:

- 逆选择:健康人群不愿投保,体弱多病人群积极投保,导致赔付率居高不下。

- 道德风险:被保险人可能过度消费医疗资源,或隐瞒既往病史投保。

-

数据孤岛问题:

医保数据、医院数据、保险公司数据之间尚未完全打通,保险公司难以精准定价和进行风险筛选,制约了产品创新。

-

产品同质化严重:

市场上大量产品集中在“百万医疗险”和“惠民保”领域,保障责任、价格、服务高度相似,缺乏真正的差异化竞争。

-

专业人才缺乏:

既懂保险精算,又懂医学、健康管理、数据分析的复合型人才稀缺,限制了行业的创新发展。

-

消费者认知与信任度:

部分消费者对商业保险条款复杂、理赔难等问题仍有顾虑,需要加强消费者教育和行业诚信建设。

未来发展趋势

-

产品普惠化与高端化并行:

- 普惠端:“惠民保”将继续深化,覆盖更多城市,并逐步提升保障责任和可持续性。

- 高端端:针对高收入人群,提供覆盖全球顶尖医疗资源、提供顶级服务体验的高端医疗险产品。

-

科技深度融合:

- 大数据与AI:用于精准定价、风险识别、反欺诈和个性化健康管理服务。

- 可穿戴设备:通过实时监测用户健康数据,提供动态保费优惠和主动干预。

-

保障与服务深度融合:

“保险”将成为入口,“服务”将成为核心,保险公司将转型为“健康风险管理服务商”,构建强大的医疗健康生态圈。

-

政策支持持续加码:

国家将继续完善税收优惠政策(如个人税收优惠型健康险),鼓励个人购买商业保险,数据共享、医保协同等方面的政策有望取得突破。

-

与“三医联动”改革协同:

商业保险将在医疗、医保、医药的联动改革中扮演越来越重要的角色,成为推动医疗服务供给侧改革的重要力量。

发展商业医疗保险是一项系统工程,需要政府、保险公司、医疗机构、社会和个人的共同努力,未来的方向是以人民健康为中心,以政策为引导,以科技为驱动,以服务为核心,构建一个与基本医保无缝衔接、功能互补、充满活力的多层次医疗保障体系,最终实现“病有所医、医有所保、保有所值”的目标。

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/285.html发布于 2025-12-01

文章转载或复制请以超链接形式并注明出处北京城市TV