未来房地产将走向何方?

摘要:

以下我将从几个核心维度,系统性地分析未来中国房地产的发展趋势,核心总论:告别高速增长,进入“房住不炒”下的新常态未来的房地产发展将紧紧围绕“房住不炒”这一根本定位,其核心特征是:从...

摘要:

以下我将从几个核心维度,系统性地分析未来中国房地产的发展趋势,核心总论:告别高速增长,进入“房住不炒”下的新常态未来的房地产发展将紧紧围绕“房住不炒”这一根本定位,其核心特征是:从... 以下我将从几个核心维度,系统性地分析未来中国房地产的发展趋势。

(图片来源网络,侵删)

核心总论:告别高速增长,进入“房住不炒”下的新常态

未来的房地产发展将紧紧围绕“房住不炒”这一根本定位,其核心特征是:从金融属性主导,回归居住属性;从高速扩张,转向高质量发展;从全国一盘棋,走向区域和城市间的深度分化。

市场整体趋势:从“增量”到“存量”的范式转移

-

市场规模见顶,总量趋于平稳或温和下降

- 原因:中国城镇化率已超过65%,高速增长的红利期结束,人口总量进入负增长,新生儿数量持续走低,新增住房需求(尤其是刚需)的“发动机”正在熄火。

- 表现:全国商品房销售面积和销售额在未来几年大概率会在一个高位区间波动,甚至呈现温和下降趋势,市场重心将从“有没有”转向“好不好”。

-

从“开发建设”转向“运营管理”

- 开发商的角色转变:传统的“高周转、高杠杆”开发模式难以为继,未来的房企将更多地转型为“城市服务商”和“资产运营商”,业务涵盖物业管理、长租公寓、商业地产运营、城市更新、养老地产等。

- 存量市场机遇:中国拥有海量存量住房,如何提升这些存量住房的品质、服务和管理水平,将成为一个巨大的蓝海市场,二手房交易的重要性将逐渐超过新房。

-

房地产税的长期影响

(图片来源网络,侵删)

(图片来源网络,侵删)- 必然推出,但节奏温和:房地产税是未来地方财政收入的重要支柱,也是调节财富分配、抑制投机的重要工具,虽然短期内全面铺开仍有难度,但试点范围会逐步扩大,并最终立法实施。

- 影响:将增加多套房持有成本,进一步打击投机行为,促使部分空置房源进入市场,增加租赁市场供给,对市场心理预期有深远影响,但具体实施会有过渡期和减免政策,以平稳落地。

区域与城市分化:冰火两重天

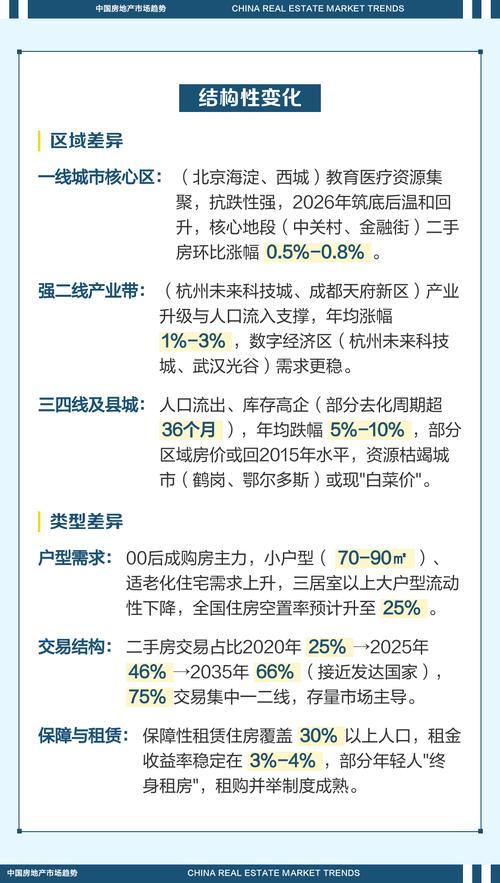

这是未来最显著的趋势,全国性的政策将无法“一碗水端平”,市场表现将出现巨大差异。

-

核心城市群(“三大极”及都市圈)

- 趋势:持续繁荣,价值稳固。

- 代表:长三角(上海、杭州、南京等)、珠三角(深圳、广州、东莞等)、京津冀(北京、雄安等)以及成渝、武汉等国家级中心城市。

- 逻辑:这些地区拥有强大的产业支撑、优质的教育医疗资源、持续的人口净流入和强大的经济基本面,住房需求依然旺盛,房价具备坚实的支撑,市场将更加关注高品质、好地段、有稀缺性的产品。

-

强二线及潜力型三线城市

- 趋势:结构性机会与挑战并存。

- 逻辑:部分产业突出、人口吸引力强的城市(如合肥、西安、郑州等),仍有一定的发展潜力,但大部分普通三线城市将面临人口流出、库存高企的压力,市场将进入长期的“横盘”或“阴跌”状态。

-

广大三四线及以下城市

(图片来源网络,侵删)

(图片来源网络,侵删)- 趋势:普遍面临下行压力,市场收缩。

- 逻辑:这些城市缺乏产业和人口支撑,过去几年过度依赖棚改货币化安置催生了大量需求,如今需求已基本释放,未来市场将以“以价换量”为主,房价和成交量双双承压,部分资源枯竭型城市甚至可能出现有价无市的局面。

**三、 产品与服务趋势:品质化、绿色化、智能化

-

产品品质化

- 从“毛坯”到“精装”:精装房交付将成为主流,消费者对装修品质、环保材料、智能家居集成的要求越来越高。

- 从“刚需”到“改善”:随着改善型需求成为市场主力,购房者更关注户型设计、社区环境、物业服务、绿化率、会所配套等“软实力”,小户型、高密度产品将逐渐被市场淘汰。

-

建筑绿色化

- “双碳”目标驱动:在国家“碳达峰、碳中和”目标下,绿色建筑、节能建材、被动式房屋等将得到大力推广,新建住宅的节能标准将不断提高,这既是政策要求,也是未来产品竞争力的体现。

-

社区智能化

- 科技赋能生活:智慧社区、智能家居将成为标配,从人脸识别门禁、智能安防系统,到社区APP、线上报修、无人配送等,科技将深度融入居住体验,提升管理效率和居住便利性。

**四、 住房体系趋势:多支柱、广覆盖

未来的住房供应体系将更加多元化,以满足不同群体的居住需求。

-

保障性住房体系加速构建

- “保障”与“市场”双轨制:政府将大力发展保障性租赁住房、共有产权住房、人才公寓等,解决新市民、青年人等群体的住房困难问题,实现“住有所居”。

- 模式创新:鼓励和引导社会资本参与保障性住房的建设和运营,形成政府主导、多方参与的格局。

-

租赁市场规范化发展

- 从“乱”到“治”:国家正大力推动“租购并举”,未来租赁市场将更加规范,长租公寓品牌化、机构化是趋势,租客的权益将得到更好保障(如“租购同权”的逐步落实)。

- REITs等金融工具支持:不动产投资信托基金等金融工具的应用,将为租赁住房企业提供新的融资渠道,促进规模化、专业化发展。

-

存量房市场(二手房)地位提升

- 交易主导:在许多核心城市,二手房交易量早已超过新房,一个成熟、透明、高效的二手房市场将成为整个房地产市场的“压舱石”。

**五、 企业与金融趋势:去金融化、重质量

-

房企洗牌加剧,国企央企担当

- “活下去”是第一要务:过去依赖高杠杆、高负债的民营房企将面临巨大生存压力,行业集中度将进一步提升。

- 国企央企成中流砥柱:财务稳健、融资成本低、背靠资源的国有房企将在市场中扮演更重要的角色,尤其是在保障性住房建设和城市更新项目中。

-

金融审慎监管常态化

- “三道红线”等政策延续:针对房企的融资“三道红线”、针对银行的房地产贷款集中度管理等政策将长期化、制度化,从根本上改变房企的融资逻辑和扩张模式。

-

居民杠杆率见顶,购房更趋理性

经过多年的加杠杆,中国居民部门的杠杆率已处于较高水平,居民购房将更加谨慎,决策会更基于真实的居住需求和对自身财务状况的评估,而非投机预期。

总结与展望

中国房地产的“黄金时代”已经彻底落幕,未来是一个“去金融化、回归居住、分化加剧、运营为王”的新时代。

- 对于投资者:必须抛弃“闭眼买房就能赚钱”的思维,投资逻辑要从“赌城市”,转向“赌城市核心区域的优质资产”,只有那些具有稀缺性、不可替代性的房产(如顶级学区房、核心地段的优质住宅、稀缺的商业地产)才可能保值增值。

- 对于购房者:购房决策将更加回归本质,地段、交通、配套、户型、物业等居住属性成为核心考量,买房更多是为了“安居乐业”,而非短期套利。

- 对于行业从业者:需要从“开发商”向“城市综合服务商”转型,提升在资产管理、运营服务、科技应用等方面的核心竞争力。

这是一个充满挑战的时代,但对于那些能够适应变化、提供真正价值的企业和个人来说,也蕴藏着新的机遇。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/3090.html发布于 01-04

文章转载或复制请以超链接形式并注明出处北京城市TV