保险投资养老地产前景

摘要:

下面我将从前景分析(机遇与优势)、挑战与风险、以及未来发展趋势三个维度,对保险投资养老地产的前景进行全面、深入的剖析, 前景分析:巨大的机遇与独特的优势保险资金与养老地产的结合,在...

摘要:

下面我将从前景分析(机遇与优势)、挑战与风险、以及未来发展趋势三个维度,对保险投资养老地产的前景进行全面、深入的剖析, 前景分析:巨大的机遇与独特的优势保险资金与养老地产的结合,在... 下面我将从前景分析(机遇与优势)、挑战与风险、以及未来发展趋势三个维度,对保险投资养老地产的前景进行全面、深入的剖析。

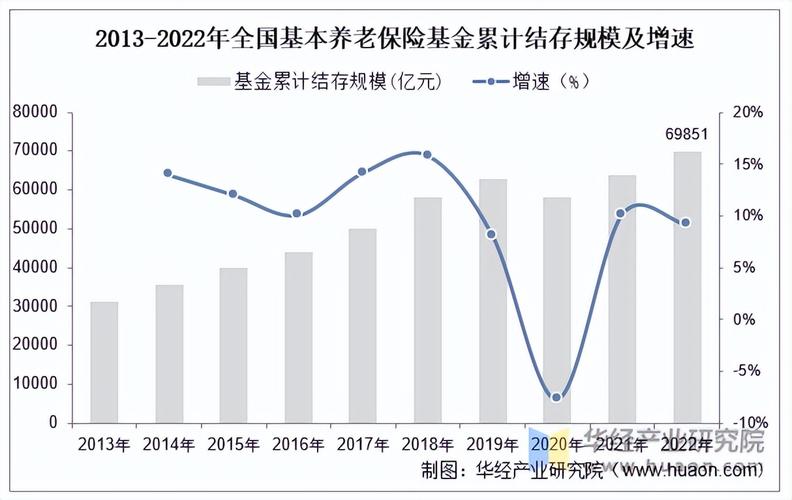

(图片来源网络,侵删)

前景分析:巨大的机遇与独特的优势

保险资金与养老地产的结合,在理论上具有天然的协同效应,前景广阔。

宏观趋势驱动:银发经济的黄金时代

- 人口老龄化加速: 中国正以前所未有的速度进入深度老龄化社会,根据国家统计局数据,60岁及以上人口占比已超过20%,且仍在快速攀升,这为养老产业提供了刚性且持续增长的市场需求。

- 家庭结构变迁: “4-2-1”家庭结构普遍化,传统家庭养老功能弱化,社会化、专业化的养老服务需求急剧释放。

- 消费升级与观念转变: 新一代老年人(“新老人”)拥有更强的支付能力、更高的健康意识和更开放的养老观念,他们追求更高品质、更多元化的养老生活,不再满足于“生存型”养老,而是向“品质型”、“享乐型”养老转变。

保险资金的独特优势:完美匹配养老地产的长期属性

养老地产是典型的重资产、长周期、低回报行业,其投资开发与运营回收周期往往长达10-20年,这与保险资金(尤其是寿险资金)的特性高度契合。

- 长期稳定的资金来源: 保险资金,特别是寿险保费,具有天然的长期性和稳定性,可以完美匹配养老地产超长的投资回收周期,避免了因短期资金压力而被迫出售资产的风险。

- 低成本的资金成本: 保险公司的负债成本相对较低且稳定,这使得其在进行长期投资时拥有巨大的成本优势,能够承受养老项目初期的微利甚至亏损,等待价值释放。

- 资产负债匹配需求: 保险公司的负债(未来需要支付的养老金和保险金)是长期的,因此需要配置相应的长期资产(如养老地产、基础设施等)来实现资产负债的久期和收益匹配,降低利率风险。

- 协同效应创造价值:

- 客户引流: 保险公司拥有庞大的高净值客户和中老年客户群体,可以为养老社区提供精准、低成本的获客渠道。

- 产品联动: 可以开发“保险产品+养老服务”的打包产品,例如客户购买一定额度的年金险或终身寿险,即可获得入住养老社区的资格,这种模式极大地提升了保险产品的吸引力和养老社区的入住率。

- 风险对冲: 养老社区的运营收入可以作为保险公司未来赔付的补充,形成一种内部的风险对冲机制。

政策红利支持:国家战略导向明确

- 鼓励社会资本进入: 国家层面多次出台政策,鼓励保险资金、社会资本等进入养老、健康领域,并在土地、税收、融资等方面给予支持。

- 试点先行: 监管部门(如原保监会)早已允许保险资金投资养老地产,并设立了多个试点项目,积累了宝贵的经验,为后续大规模铺开奠定了基础。

挑战与风险:理想与现实的差距

尽管前景光明,但保险投资养老地产之路并非坦途,挑战重重。

运营管理能力是最大短板

- 从“地产开发商”到“养老服务运营商”的转型困难: 多数大型保险公司擅长的是投资和风险管理,但在养老服务、医疗护理、人文关怀等“软实力”方面经验匮乏,养老地产的核心价值在于服务,而非地产,重资产、重服务的模式对运营能力要求极高。

- 专业人才匮乏: 养老社区需要大量既懂医疗、护理,又懂管理、心理学的复合型人才,这类人才在当前市场上非常稀缺且流动性大。

- 服务体系难以标准化: 养老服务是非标化的,如何建立一套既能保证服务质量,又能控制成本、可复制、可标准化的运营体系,是所有养老机构面临的难题。

资金沉淀与回报周期长的压力

- 巨大的前期投入: 养老社区的土地成本、建设成本、适老化改造成本、医疗设备投入等都非常高昂,占用大量资本。

- 回报周期漫长: 即使项目成熟,实现盈利也需要很长时间,如果入住率不达预期,资金链压力会非常大,这对于追求短期业绩的保险公司管理层来说,是一个巨大的考验。

市场竞争加剧与盈利模式不清晰

- 竞争者众多: 除了保险公司,房地产开发商(如万科、保利)、专业养老运营商(如亲和源)、外资养老机构等都在积极布局,市场竞争日趋激烈。

- 盈利模式单一: 目前国内养老社区的盈利模式主要依赖“入门费+月费”,这种模式对客户的支付能力要求较高,市场覆盖面有限,如何开发更多元化的收入来源(如康复护理、老年教育、文化娱乐等增值服务),是实现盈利的关键。

政策与法律风险

- 土地性质与规划风险: 养老社区的土地获取和规划审批流程复杂,存在政策不确定性。

- 监管政策变化: 金融监管和养老产业监管政策的变化,都可能对项目的投资和运营产生影响。

未来发展趋势与成功关键

展望未来,保险投资养老地产将呈现以下趋势,成功者必须把握关键。

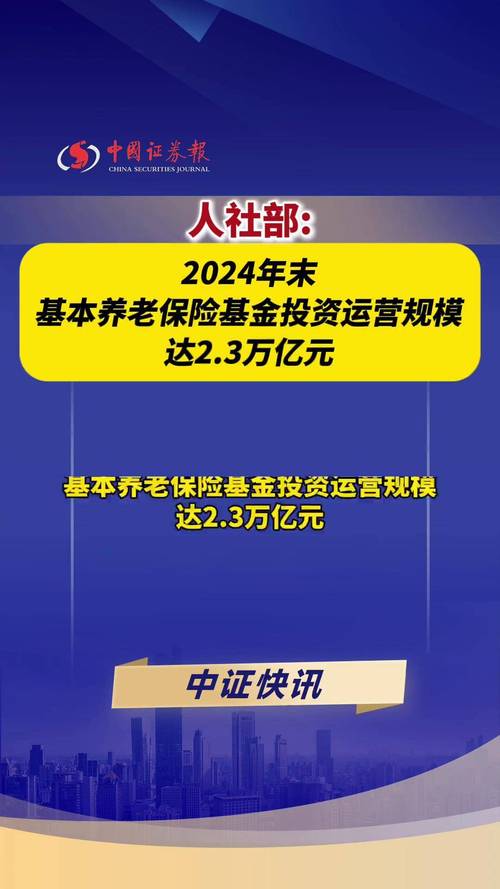

(图片来源网络,侵删)

发展趋势

- 模式多元化:

- 重资产自建(CCRC模式): 建设大型、综合性的持续照料退休社区,提供从独立生活、协助生活到专业护理的全链条服务,这是目前险资主要投入的模式,代表最高品质。

- 轻资产输出: 保险公司不直接持有物业,而是输出其品牌、管理团队和服务标准,与地产商或地方政府合作,收取管理费和品牌授权费,这能更快地扩大规模,降低资金压力。

- 社区嵌入式小微机构: 在城市核心社区内,设立小规模、多功能的专业养老机构,提供日间照料、短期托养等服务,贴近居家老人。

- 服务专业化与医养深度融合: “医养结合”将成为核心竞争力,未来成功的养老社区,必须具备强大的医疗服务能力,如内设诊所、护理院,并与三甲医院建立绿色通道,提供从健康管理、疾病预防到康复护理的一体化服务。

- 科技赋能智慧养老: 利用物联网、大数据、人工智能等技术,构建智慧养老平台,通过智能穿戴设备监测老人生命体征,通过大数据分析提供个性化健康建议,通过智能机器人提升服务效率,提升老人的生活质量和安全感。

- 客户群体细分: 从过去面向高端客群,向更广泛的中产阶级市场下沉,开发不同价位、不同服务包的产品,满足不同支付能力客户的需求。

成功关键

- 战略定力与长期主义: 管理层必须具备“功成不必在我”的长期主义精神,忍受初期的亏损,持续投入,耐心培育市场和品牌。

- 打造核心运营能力: 必须下大力气组建和培养专业的运营团队,建立标准化的服务体系,将“服务”作为企业的核心竞争力来打造,而不仅仅是地产开发。

- 构建强大的生态系统: 保险公司应发挥其综合优势,将养老社区与健康管理、医疗、金融、保险产品等深度绑定,构建一个覆盖客户全生命周期的“大健康”生态系统,增强客户粘性。

- 精准定位与差异化竞争: 在激烈的市场竞争中,必须找到自己的独特定位,是聚焦于高端医疗护理,还是打造文化养老特色,或是专注于某类特定人群(如老年痴呆症患者),实现差异化竞争。

保险投资养老地产的前景是“星辰大海”,但通往“星辰大海”的道路是“荆棘密布”。

- 机遇在于: 人口老龄化带来的巨大市场、保险资金与养老地产天然的属性匹配、以及政策的大力支持,共同构成了一个“天时地利人和”的战略机遇。

- 挑战在于: 运营能力的短板、漫长的回报周期、激烈的市场竞争,是横在所有参与者面前的“三座大山”。

能够在这片蓝海中胜出的,必然不是那些仅仅把养老地产当作“概念”或“圈地工具”的玩家,而是那些真正沉下心来,将服务做到极致,将运营做到专业,将金融与养老深度融合,并能坚持长期主义的“价值创造者”。

对于保险公司而言,这不仅仅是一项投资,更是一次深刻的战略转型,是从单纯的“风险保障者”向“美好生活服务商”的进化,转型成功,则将开辟一片广阔的新天地;转型失败,则可能陷入重资产的泥潭,每一步都需谨慎而坚定。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/3111.html发布于 01-04

文章转载或复制请以超链接形式并注明出处北京城市TV