汽车行业相关税收政策

摘要:

生产与销售环节(对汽车企业)这是汽车制造商和经销商面临的主要税负环节,增值税征税对象:在中国境内销售货物、提供加工修理修配劳务以及进口货物的单位和个人,对汽车行业的影响:生产端:汽...

摘要:

生产与销售环节(对汽车企业)这是汽车制造商和经销商面临的主要税负环节,增值税征税对象:在中国境内销售货物、提供加工修理修配劳务以及进口货物的单位和个人,对汽车行业的影响:生产端:汽... 生产与销售环节(对汽车企业)

这是汽车制造商和经销商面临的主要税负环节。

(图片来源网络,侵删)

增值税

- 征税对象:在中国境内销售货物、提供加工修理修配劳务以及进口货物的单位和个人。

- 对汽车行业的影响:

- 生产端:汽车制造商销售汽车时,需要按13%的税率(一般纳税人)计算销项税额,可以抵扣采购原材料、零部件、能源等环节的进项税额。

- 抵扣链条:增值税的核心是“环环抵扣”,从原材料到整车销售,形成一个完整的抵扣链条,理论上只对每个环节的增值额征税,避免了重复征税。

- 进口环节:进口汽车时,需要缴纳关税和增值税,增值税的计税价格 = (关税完税价格 + 关税) / (1 - 增值税税率)。

- 优惠政策:

- 新能源汽车:根据财政部、税务总局等部门的规定,对符合条件的新能源汽车免征车辆购置税(这是购买环节的优惠,但在此提及是因为其与生产销售紧密相关),部分新能源汽车的生产企业也可能享受其他增值税方面的优惠或即征即退政策。

消费税

- 征税对象:特定消费品的生产、委托加工和进口环节。

- 对汽车行业的影响:

- 征收环节:通常在生产环节(或进口环节)一次性征收,而不是零售环节,这避免了税负转嫁的复杂性。

- 税率:消费税是调节汽车市场结构的重要工具,实行从量定额和从价定率相结合的复合计征方式,并且根据排量大小实行阶梯式税率。

- 乘用车:

- 气缸容量 ≤ 1.0升:1% (从价) + 3元/升 (从量)

- 0升 < 气缸容量 ≤ 1.5升:3% + 180元

- 5升 < 气缸容量 ≤ 2.0升:5% + 300元

- 0升 < 气缸容量 ≤ 2.5升:9% + 1200元

- 5升 < 气缸容量 ≤ 3.0升:12% + 2400元

- 0升 < 气缸容量 ≤ 4.0升:25% + 3000元

- 气缸容量 > 4.0升:40% + 4500元

- 中轻型商用客车:5% (从价)。

- 乘用车:

- 政策导向:

- “大排量高税负,小排量低税负”:消费税政策明确体现了国家对节能减排和引导消费的导向,鼓励购买小排量、低能耗的汽车,抑制大排量、高油耗汽车的生产和消费。

关税

- 征税对象:进出境的货物。

- 对汽车行业的影响:

- 进口汽车:进口汽车到岸时,必须缴纳关税,关税是构成汽车进口成本的重要组成部分。

- 税率:最惠国税率根据车辆的类型(乘用车、越野车等)和排量有不同的税率,一般在3%到25%之间,排量越大,税率越高。

- 影响:关税直接影响进口车的最终售价,是国产车与进口车竞争的关键因素之一。

- 优惠政策:

- 新能源汽车:根据最新的政策,自2025年1月1日至2025年12月31日,对符合条件的新能源汽车免征关税。

- 协定税率:与中国签订自由贸易协定的国家,其进口汽车可享受更低的协定税率。

购买环节(对消费者)

这是个人或企业购车时直接面对的税负。

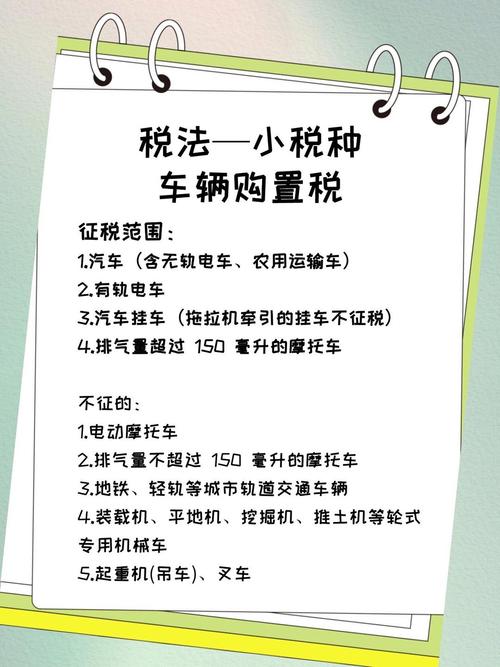

车辆购置税

- 征税对象:购买特定车辆的单位和个人。

- 计税依据:纳税人购买应税车辆时支付给销售者的全部价款和价外费用(不含增值税)。

- 税率:10%。

- 计算公式:应纳税额 = 计税价格 × 10%

- 优惠政策:

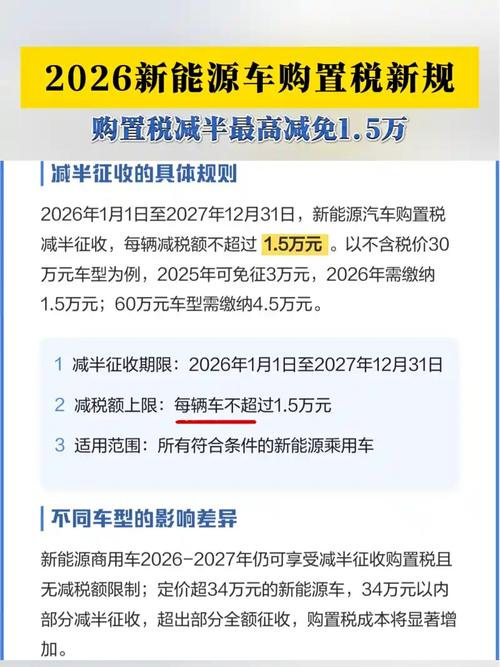

- 新能源汽车:这是当前最重要的购车税收优惠政策,根据财政部公告,对购置日期在2025年1月1日至2025年12月31日期间的新能源汽车,免征车辆购置税,这一政策极大地刺激了新能源汽车的消费。

- 6升及以下排量乘用车:此前的优惠政策已调整为按10%税率减半征收,但目前该政策已普遍到期,不再作为普惠性政策执行,未来可能根据国家战略重新调整。

保有环节(对车主)

车辆在使用期间,车主需要持续缴纳的税费。

车船税

- 征税对象:车辆、船舶的所有人或管理人。

- 征收方式:按年征收,由地方税务机关负责。

- 税率:采用定额税率,由各省、自治区、直辖市人民政府在规定的税额幅度内确定,但税额大小与车辆的排气量直接挂钩。

乘用车按排气量划分为7个档次,每辆每年的税额从几十元到几千元不等,排量越大,税额越高。

- 政策导向:与消费税类似,车船税也是通过经济杠杆鼓励小排量、节能减排车辆的使用。

房产税与城镇土地使用税

- 这两项税主要针对汽车企业的厂房、土地等不动产,对于汽车经销商而言,其经营用的门店、仓库等也需要缴纳这些税费,虽然不直接针对汽车本身,但构成了汽车行业的经营成本。

其他相关税收

企业所得税

- 征税对象:中国境内的一切企业(包括外商投资企业和外国企业)和其他取得收入的组织。

- 对汽车行业的影响:

- 汽车制造商、零部件供应商、经销商等所有盈利的企业,都需要就其利润缴纳企业所得税,标准税率为25%。

- 优惠政策:

- 高新技术企业:被认定为高新技术企业的汽车企业(尤其在新能源、智能网联等领域),可享受15%的优惠税率。

- 研发费用加计扣除:企业为开发新技术、新产品、新工艺发生的研发费用,可以在计算应纳税所得额时加倍扣除,这极大地激励了汽车行业的技术创新投入。

个人所得税

- 征税对象:个人。

- 对汽车行业的影响:

- 主要影响汽车行业的高收入员工(如高管、工程师等)。

- 公司为员工购车:如果公司为员工购买汽车并登记在公司名下,或提供车辆作为福利,则相关费用(如购车款、保险、油费、维修费等)可能被视为员工的工资薪金所得,需要并入员工当月收入缴纳个人所得税。

- 个人购车:个人使用税后收入购车,不直接涉及个人所得税。

政策趋势与总结

当前中国汽车行业的税收政策呈现出以下几个明显趋势:

(图片来源网络,侵删)

- 强力支持新能源汽车:以免征车辆购置税和免征关税为核心,辅以生产端的消费税优惠(部分车型)和企业所得税的研发支持,形成了一套完整的“组合拳”,旨在推动汽车产业的电动化转型。

- 鼓励技术创新:通过高新技术企业优惠税率和研发费用加计扣除等政策,引导企业向新能源、智能网联、自动驾驶等核心技术领域投入。

- 引导绿色消费:通过消费税和车船税的阶梯式税率,持续引导消费者选择节能、环保的小排量汽车,抑制大排量、高能耗汽车的需求。

- 促进消费升级与市场稳定:车辆购置税等政策的调整,是国家宏观调控工具箱的一部分,用于在特定时期刺激汽车消费,稳定宏观经济大盘。

- 政策动态调整:汽车行业的税收政策并非一成不变,会根据产业发展阶段、国家战略目标(如“双碳”目标)以及宏观经济形势进行动态调整和优化。

汽车行业的税收政策是一个多维度、多层次的体系,它既是国家财政收入的重要来源,更是调控产业结构、引导消费方向、实现国家战略目标的关键杠杆,对于行业参与者和消费者而言,密切关注政策变化至关重要。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/3363.html发布于 01-07

文章转载或复制请以超链接形式并注明出处北京城市TV