锂电池的国家产业政策

摘要:

以下我将从政策演变、核心目标、主要措施、面临的挑战与未来趋势等多个维度,为您进行全面梳理, 政策演变历程:从“野蛮生长”到“高质量发展”中国的锂电池产业政策大致可以分为三个阶段,每...

摘要:

以下我将从政策演变、核心目标、主要措施、面临的挑战与未来趋势等多个维度,为您进行全面梳理, 政策演变历程:从“野蛮生长”到“高质量发展”中国的锂电池产业政策大致可以分为三个阶段,每... 以下我将从政策演变、核心目标、主要措施、面临的挑战与未来趋势等多个维度,为您进行全面梳理。

(图片来源网络,侵删)

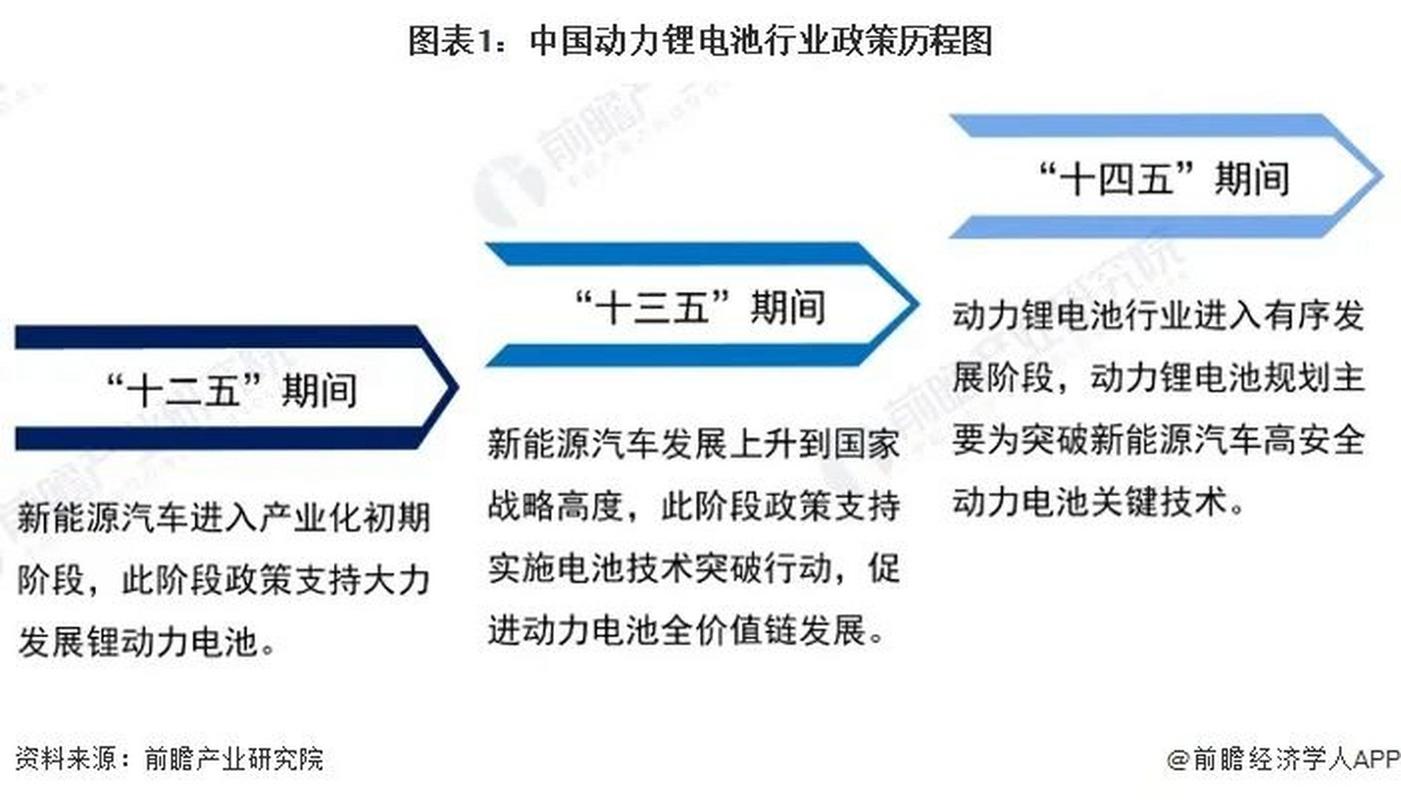

政策演变历程:从“野蛮生长”到“高质量发展”

中国的锂电池产业政策大致可以分为三个阶段,每个阶段都有其鲜明的时代特征。

第一阶段:起步与培育期(约2001-2025年)

- 背景:新能源汽车产业刚刚起步,动力电池技术路线(如磷酸铁锂 vs 三元)尚未明确,产业规模小,成本高。

- 政策特点:以“市场换技术”和“培育产业生态”为核心。

- 关键政策:

- 《汽车产业发展政策》:鼓励新能源汽车发展,为动力电池提供了最初的应用市场。

- “863计划”:将新能源汽车列为重大专项,投入大量资金支持动力电池、电机、电控等核心技术的研发。

- 《节能与新能源汽车产业发展规划(2012-2025年)》:首次明确提出到2025年,动力电池、电机、电控等关键技术的水平和产业化能力得到大幅提升。

- 政策效果:成功培育了一批早期动力电池企业(如比亚迪、CATL、国轩高科等),初步形成了产业链,但技术路线分散,行业集中度低,存在一定的安全隐患。

第二阶段:规范与加速期(约2025-2025年)

- 背景:新能源汽车市场爆发式增长,但出现了低端产能过剩、高端产能不足、骗补、安全事故频发等问题。

- 政策特点:以“供给侧结构性改革”和“提升产业集中度”为核心,从“鼓励”转向“规范”与“引导”并重。

- 关键政策:

- 《汽车动力电池行业规范条件》:设置了企业产能门槛,旨在淘汰落后产能,提高行业集中度。

- 新能源汽车补贴政策:虽然主要是针对整车,但其核心指标(如能量密度、续航里程)直接倒逼电池企业技术升级,是推动产业技术迭代的最强“指挥棒”。

- 《促进汽车动力电池产业发展行动方案》:明确提出到2025年,动力电池行业总产能超过100GWh,形成产销规模在40GWh以上、具有国际竞争力的龙头企业。

- “白名单”制度:对进入目录的电池企业进行推荐,虽然后来被废除,但在当时极大地提升了头部企业的市场份额。

- 政策效果:行业集中度大幅提升,宁德时代、比亚迪等巨头地位确立;技术路线向高能量密度的三元锂电池倾斜;产业规模迅速跃居世界第一。

第三阶段:安全与引领期(2025年至今)

- 背景:中国锂电池产业已占据全球主导地位,但面临新的挑战:全球供应链重构、地缘政治风险、原材料价格剧烈波动、全生命周期安全与环保问题。

- 政策特点:以“安全为基石、创新为驱动、绿色为导向、全球为目标”为核心,追求高质量、可持续的全球引领。

- 关键政策:

- 《关于进一步构建高质量充电基础设施体系的指导意见》:从基础设施端支持新能源汽车和储能的发展,间接拉动电池需求。

- 《关于推动能源电子产业发展的指导意见》:将“新型储能电池”和“光伏、锂离子电池及产业链”作为重点发展方向,推动电池与可再生能源的深度融合。

- 《工业和信息化部等三部门关于加快制造业主导产业高质量发展的实施意见》:强调锂电池等战略性新兴产业,要巩固提升产业优势,强化产业链供应链韧性和安全水平。

- 《新能源汽车产业发展规划(2025-2035年)》:设定了到2025年,新能源汽车新车销售量达到汽车新车销售总量的20%左右(实际已远超),动力电池、驱动电机、车用操作系统等关键技术达到国际先进水平。

- “双积分”政策:持续推动车企生产更多新能源汽车,稳定了电池下游需求。

- 政策效果:产业政策从单一的生产端,扩展到涵盖上游原材料、中游制造、下游应用、回收利用的全生命周期管理,政策重点从“做大”转向“做强”,强调技术自主可控、产业链安全和全球化布局。

核心政策目标

当前中国锂电池产业政策的核心目标可以概括为以下几点:

-

技术领先与创新驱动:

- 目标:在固态电池、钠离子电池、无钴电池、CTP/CTC(电芯到底盘)等下一代技术上保持全球领先。

- 措施:设立国家重大科技专项,鼓励产学研合作,支持企业建设国家级研发中心。

-

产业链安全与自主可控:

(图片来源网络,侵删)

(图片来源网络,侵删)- 目标:降低对海外锂、钴、镍等关键原材料的依赖,保障国内资源供应稳定,构建自主可控的产业链。

- 措施:鼓励国内企业“走出去”开发矿产资源;支持国内锂资源(如盐湖提锂)的开发利用;建立国家储备体系。

-

产业集中与高质量发展:

- 目标:防止低水平重复建设和无序竞争,支持龙头企业做大做强,培育具有全球竞争力的世界一流企业。

- 措施:通过产能置换、市场准入等政策,提高行业准入门槛,淘汰落后产能。

-

绿色低碳与循环经济:

- 目标:降低电池生产过程的能耗和碳排放,建立高效、环保的电池回收利用体系。

- 措施:推行绿色制造标准;出台《新能源汽车动力蓄电池回收利用管理暂行办法》,建立生产者责任延伸制度。

-

应用拓展与市场培育:

- 目标:巩固新能源汽车领域的优势,并大力开拓储能市场,形成“车储协同”的发展新格局。

- 措施:通过“风光储一体化”项目、新型储能示范项目等,为锂电池开辟新的应用场景。

-

全球化布局与标准引领:

(图片来源网络,侵删)

(图片来源网络,侵删)- 目标:鼓励企业“走出去”,在海外建立生产基地和供应链,同时积极参与甚至主导国际标准的制定。

- 措施:为企业海外投资提供政策支持和信息服务,推动中国技术和标准国际化。

主要政策工具与措施

为了实现上述目标,政府综合运用了多种政策工具:

- 财政与税收政策:新能源汽车购置税减免、研发费用加计扣除、对关键材料和技术的“揭榜挂帅”项目给予奖励。

- 产业规划与准入管理:发布产业发展规划,设定阶段性目标;通过《新能源汽车废旧动力蓄电池综合利用行业规范条件》等文件管理回收行业。

- 科技创新支持:国家重点研发计划将先进电池技术列为重点支持方向,建设国家制造业创新中心。

- 金融与资本支持:鼓励金融机构为锂电池企业提供信贷支持,支持符合条件的龙头企业上市融资。

- 标准体系建设:主导或参与制定电池安全、性能、回收等领域的国家和国际标准,掌握行业话语权。

面临的挑战与未来政策趋势

当前挑战

- 原材料价格波动与对外依存度高:锂、钴、镍等价格受国际市场影响大,成本控制压力大。

- 国际贸易壁垒:以美国《通胀削减法案》为代表的政策,通过本土化要求,试图构建排他性的供应链,对中国企业出海构成挑战。

- 技术迭代压力:固态电池等颠覆性技术何时能实现商业化量产,存在不确定性。

- 回收体系尚不完善:电池回收行业仍存在“小、散、乱”的问题,技术和环保标准有待提高。

未来政策趋势

- 强化全产业链安全:政策将更加注重上游资源(特别是锂资源)的国内开发和海外布局,并加强对产业链关键环节的战略管控。

- 加速前沿技术布局:国家将持续投入资源,支持固态电池、钠离子电池、锂硫电池等前沿技术的研发和产业化。

- 推动“车-网-储”协同发展:政策将更加强调锂电池在新型电力系统中的角色,鼓励“光储充放”一体化模式,促进能源与交通的深度融合。

- 完善回收利用体系:将出台更严格的回收法规和标准,推动回收技术升级,培育一批大型、专业的回收企业,构建“生产-使用-回收-再利用”的闭环。

- 积极参与全球治理:在WTO等多边框架下,反对“技术壁垒”和“绿色壁垒”,推动建立公平、开放的国际合作环境。

中国锂电池的国家产业政策是一个从“培育”到“规范”,再到“引领”的动态演进过程,它成功地将中国打造成了全球最大的锂电池生产国和应用市场,当前,政策的重心已从追求规模和速度,转向了安全、创新、绿色和全球引领的高质量发展新阶段,政策将继续围绕技术突破、产业链安全和全球化布局三大主线,推动中国锂电池产业在全球新一轮科技革命和产业变革中保持领先地位。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/3486.html发布于 01-08

文章转载或复制请以超链接形式并注明出处北京城市TV