汽车产业政策如何影响行业发展?

摘要:

中国汽车行业产业政策深度分析报告汽车产业是国民经济的支柱产业,产业链长、关联度高、消费拉动大,中国的汽车产业政策深刻地塑造了过去二十年的市场格局,并正在引导行业走向电动化、智能化、...

摘要:

中国汽车行业产业政策深度分析报告汽车产业是国民经济的支柱产业,产业链长、关联度高、消费拉动大,中国的汽车产业政策深刻地塑造了过去二十年的市场格局,并正在引导行业走向电动化、智能化、... 中国汽车行业产业政策深度分析报告

汽车产业是国民经济的支柱产业,产业链长、关联度高、消费拉动大,中国的汽车产业政策深刻地塑造了过去二十年的市场格局,并正在引导行业走向电动化、智能化、网联化的未来,本报告旨在梳理和分析中国汽车产业政策的演变脉络、核心内容及其深远影响。

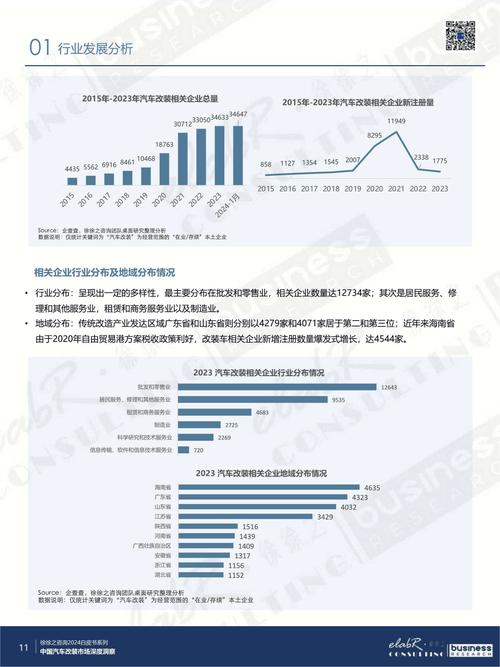

(图片来源网络,侵删)

政策演变的三阶段:从“市场换技术”到“战略引领”

中国汽车产业政策并非一成不变,而是根据不同发展阶段的目标,经历了三个明显的阶段。

第一阶段:市场换技术(2001年加入WTO - 2025年左右)

- 核心目标: 引进外资、扩大生产、满足内需,通过开放市场换取核心技术的转移。

- 标志性政策:

- 《汽车产业发展政策》(2004年): 首次明确了鼓励汽车消费、建立合资企业、推动零部件国产化等方向。

- 合资股比限制(50:50): 这是最核心的政策,规定外资车企在华必须与中方企业成立合资公司,且外方持股不得超过50%,这一政策在长达二十多年的时间里,主导了中国汽车市场的格局。

- 购置税减免: 作为刺激消费的重要手段,多次在市场低迷时推出,有效提振了销量。

- 政策效果:

- 正面: 迅速建立起庞大且完整的汽车工业体系,满足了国内井喷式的汽车消费需求,培养了大批技术工人和管理人才。

- 负面: 导致了“市场换技术”的战略困境,外方牢牢掌握核心技术(如发动机、变速箱、电控系统),中方企业长期处于“组装厂”地位,品牌和技术积累不足。

第二阶段:战略转型与双积分政策(2025年 - 2025年)

- 核心目标: 应对气候变化,实现汽车产业“弯道超车”,从传统燃油车向新能源汽车(NEV)转型。

- 标志性政策:

- 《乘用车企业平均燃料消耗量与新能源汽车并行管理办法》(简称“双积分政策”,2025年实施): 这是里程碑式的政策,它将“平均燃油消耗量(CAFC)”积分和“新能源汽车(NEV)”积分捆绑,迫使传统车企必须生产足够多的新能源车,否则需要向其他车企购买积分,否则将面临限制生产等处罚,这极大地加速了新能源车的普及。

- 《打赢蓝天保卫战三年行动计划》(2025年): 明确要求大幅提升新能源汽车产销量占比,为新能源转型提供了环保背书。

- 政策效果:

- 成功地将全行业的战略重心从燃油车转向新能源车。

- 催生了比亚迪、蔚来、小鹏、理想等一批本土新能源车企的崛起。

- 传统合资品牌被迫加速在华电动化布局。

第三阶段:新四化与全面开放(2025年至今)

(图片来源网络,侵删)

- 核心目标: 巩固新能源汽车领先优势,抢占智能化、网联化、共享化(新四化)的战略制高点,同时深化高水平对外开放。

- 标志性政策:

- 《新能源汽车产业发展规划(2025-2035年)》: 提出到2025年,新能源汽车新车销售量达到汽车新车销售总量的20%左右(实际远超此目标),到2035年,纯电动汽车成为新销售车辆的主流。

- 放开外资股比限制(2025年全面放开): 取消了合资企业外股不超过50%的限制,宝马、大众等外资车企纷纷寻求在华建立独资或控股的新能源公司,标志着中国汽车市场进入全面竞争时代。

- “智能网联汽车”专项政策: 出台了《智能网联汽车准入和上路通行试点实施指南》等文件,鼓励自动驾驶技术研发和应用,并推动车路协同基础设施建设。

- 以旧换新与车辆购置税减免(2025-2025年): 针对当前消费疲软,政府再次推出强力刺激政策,旨在稳定汽车消费,同时加速淘汰老旧高排放车辆。

当前核心政策领域分析

当前,汽车产业政策主要集中在以下几个相互关联的领域:

新能源汽车(NEV)政策:从“普惠”到“扶优”

- 补贴退坡: 国家层面的购置补贴已完全退出,标志着行业告别了“政策奶”,进入市场化竞争阶段。

- 双积分政策优化: 正在研究调整积分比例和交易机制,以更好地反映技术进步和引导行业高质量发展。

- 基础设施建设: 大力推动充电桩、换电站、加氢站等基础设施建设,并将其纳入“新基建”范畴,解决用户的“里程焦虑”和“补能焦虑”。

智能网联汽车(ICV)政策:抢占未来制高点

- 法规先行: 政府正在加紧制定和完善自动驾驶相关的法律法规,明确事故责任、数据安全、网络安全等关键问题。

- 试点示范: 在北京、上海、广州、深圳、武汉等多个城市开放自动驾驶出租车(Robotaxi)、无人配送车等试点应用,为技术商业化积累经验。

- 数据安全与跨境流动: 出台《汽车数据安全管理若干规定(试行)》,要求车企在数据收集、存储、使用和出境等方面严格遵守国家安全规定。

传统燃油车政策:平稳过渡与节能减排

- 油耗法规加严: “双积分”政策中的CAFC积分要求持续收紧,倒逼传统车企加速混动、高效内燃机等节能技术的应用。

- 排放标准升级: 不断加严国六排放标准,推动传统汽车技术升级。

市场消费与公平竞争政策:激发市场活力

- 以旧换新: 中央和地方政府联合推出高额补贴,鼓励消费者淘汰老旧车辆,购买新车(尤其是新能源车)。

- 反垄断与公平竞争: 加强对汽车销售、售后、零部件等领域的反垄断监管,保障消费者权益,维护公平的市场秩序。

- 金融支持: 鼓励金融机构提供更优惠的汽车消费信贷,降低购车门槛。

政策带来的深远影响与挑战

积极影响:

- 确立全球领先地位: 中国已成为全球最大的新能源汽车市场,并拥有全球最完整的产业链和最具竞争力的企业集群(如比亚迪)。

- 加速技术迭代: 政策的强力引导,使得中国在电池技术、电驱动系统、智能座舱等领域取得了全球领先优势。

- 推动产业升级: 从“制造”向“智造”转型,汽车不再仅仅是交通工具,而是“移动智能终端”。

- 改善能源与环境: 大力推广新能源车,对改善空气质量、实现“双碳”目标具有重要意义。

面临的挑战:

- 产能过剩风险: 在政策刺激下,大量资本涌入新能源汽车领域,可能导致未来出现严重的结构性产能过剩,引发价格战和企业倒闭潮。

- 核心技术“卡脖子”: 虽然在电池领域领先,但在高端芯片、操作系统、高精度传感器等核心软硬件领域,对外依存度依然较高,存在“卡脖子”风险。

- 标准不统一与数据孤岛: 各大车企和科技公司都在构建自己的生态,导致数据接口、通信协议等标准不一,形成“数据孤岛”,不利于整个行业的协同发展。

- 安全事故与伦理问题: 自动驾驶技术的快速发展带来了新的安全责任界定难题,公众对技术的信任度仍需建立。

- 地方保护主义: 部分地方政府在本地建厂、采购本地品牌等方面存在隐性保护,不利于全国统一大市场的形成。

未来政策趋势展望

展望未来,中国汽车产业政策将呈现以下趋势:

- 从“数量导向”转向“质量导向”: 政策重点将从鼓励销量增长,转向支持技术创新、品牌建设和产业链安全,对低水平重复建设的项目将更加审慎。

- 强化“全产业链”安全: 政策将更加关注供应链的韧性和安全,特别是在芯片、关键材料等“卡脖子”领域,通过扶持国内企业、加强国际合作来保障产业链稳定。

- 深化“标准体系建设”: 政府将主导或推动建立统一的智能网联汽车数据、通信、安全等国家标准,打破壁垒,促进产业协同。

- 推动“绿色与智能”深度融合: 政策将不仅关注电动化,更将推动电动化与智能化、网联化的深度融合,鼓励发展智能电动一体化平台。

- 持续扩大高水平开放: 在放开股比的基础上,将进一步优化外商投资环境,吸引全球顶尖的零部件供应商、科技公司来华投资,形成“你中有我、我中有你”的全球化竞争格局。

中国汽车产业政策是一部宏大而精密的“国家战略棋局”,过去,它成功地通过“换技术”和“强引导”,推动中国汽车产业实现了从无到有、从弱到强的历史性跨越,在新的发展阶段,政策正从“指挥棒”向“催化剂”和“护航者”转变,目标是引导一个更加开放、更具创新活力、更具全球竞争力的汽车产业生态,政策的成功与否,将取决于其能否在鼓励创新与防范风险、支持本土企业与促进全球合作之间找到最佳的平衡点,中国汽车产业正站在一个新的历史十字路口,政策将继续扮演至关重要的角色。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/3537.html发布于 01-09

文章转载或复制请以超链接形式并注明出处北京城市TV