工固废处理产业政策如何推动绿色发展?

摘要:

中国的工固废处理政策体系是一个多层次、多维度、不断演进的复杂系统,其核心目标是推动工业固废的“减量化、资源化、无害化”,最终实现绿色低碳循环发展,以下将从政策演变、核心框架、重点政...

摘要:

中国的工固废处理政策体系是一个多层次、多维度、不断演进的复杂系统,其核心目标是推动工业固废的“减量化、资源化、无害化”,最终实现绿色低碳循环发展,以下将从政策演变、核心框架、重点政... 中国的工固废处理政策体系是一个多层次、多维度、不断演进的复杂系统,其核心目标是推动工业固废的“减量化、资源化、无害化”,最终实现绿色低碳循环发展。

(图片来源网络,侵删)

以下将从政策演变、核心框架、重点政策解读、发展趋势四个方面进行详细阐述。

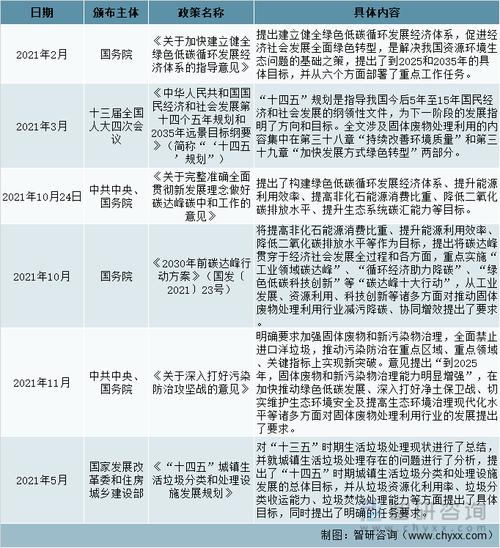

政策演变历程

中国的工固废管理政策大致可以分为三个阶段:

-

初步探索阶段(20世纪80年代 - 21世纪初)

- 特点:以末端治理为主,政策较为零散,强制性不足。

- 标志:1989年《中华人民共和国环境保护法》首次提出“产生污染的单位,必须把环境保护工作纳入计划,建立环境保护责任制度”,为固废管理提供了法律基础,但此时的政策重点更多放在废水、废气上,固废管理相对滞后。

-

体系构建与强化阶段(21世纪初 - 2025年左右)

(图片来源网络,侵删)

(图片来源网络,侵删)- 特点:开始从末端治理向全过程管理转变,法律体系逐步完善,经济手段开始引入。

- 标志:

- 2005年:《中华人民共和国固体废物污染环境防治法》(简称《固废法》)首次修订,明确了“三化”原则(减量化、资源化、无害化),并首次提出了“生产者责任延伸制”。

- 2008年:国务院发布《废弃电器电子产品回收处理管理条例》,开启了生产者责任延伸制的具体实践。

- 2011年:发改委、财政部发布《关于完善资源综合利用增值税政策的通知》,对资源综合利用产品实行增值税即征即退,用经济杠杆激励资源化。

-

高质量发展与深化改革阶段(2025年至今)

- 特点:与“生态文明建设”、“碳达峰、碳中和”国家战略深度融合,政策导向从“合规”转向“提质增效”,强调循环经济和无废城市。

- 标志:

- 2025年:国务院发布《“十三五”生态环境保护规划》,首次将“工业固体废物”作为独立章节重点部署。

- 2025年:《固废法》再次修订,大大提高了违法成本,强化了生产者责任,并增加了“污泥、建筑垃圾”等的管理要求。

- 2025年:中共中央办公厅、国务院办公厅印发《关于全面推进乡村振兴加快农业农村现代化的意见》,提出“无废城市”建设向县域和农村延伸。

- 2025年:国家发改委等部门印发《“十四五”循环经济发展规划》,明确了“十四五”期间循环经济发展的主要目标和任务。

- 2025年至今:政策持续加码,重点聚焦大宗工业固废(如煤矸石、粉煤灰、尾矿等)的高值化利用和新兴固废(如动力电池固废)的回收处理。

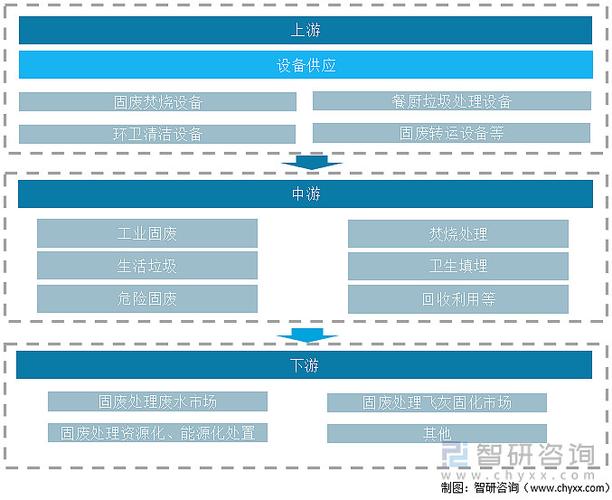

核心政策框架与主要内容

当前,中国工固废处理的政策框架可以概括为“一个法律,一个规划,多种手段”。

法律基石:《中华人民共和国固体废物污染环境防治法》(2025年修订)

这是工固废管理的根本大法,核心内容包括:

- 明确责任主体:产生工业固废的单位是污染防治责任主体,必须建立台账,如实记录种类、数量、流向、贮存、利用、处置等信息,并实现全过程追溯。

- 推行源头减量:要求企业采用清洁生产技术,从源头减少固废的产生。

- 强化资源化利用:鼓励企业对固废进行综合利用,并明确了综合利用产品的标准和要求。

- 实施全过程监管:对固废的收集、贮存、运输、利用、处置等环节都提出了严格的管理要求,禁止非法转移、倾倒。

- 严惩违法行为:大幅提高了罚款额度,对非法倾倒等行为可处以最高五百万元的罚款,并可对责任人实施“双罚制”(罚企业也罚个人)。

战略引领:国家级循环经济与“十四五”规划

- 《“十四五”循环经济发展规划》:这是指导当前和未来五年工固废处理的纲领性文件。

- 目标:到2025年,资源循环型产业体系基本建立,资源循环利用产业产值达到5万亿元。

- 重点任务:

- 构建资源循环型产业体系:重点推进工业固废综合利用,特别是大宗工业固废的高值化规模化利用。

- 加强再生资源高效循环利用:规范发展再生资源回收行业,完善废旧物资回收网络。

- 深化重点区域循环经济发展:持续推进“无废城市”建设。

- 推行循环型生产方式:在重点行业全面推行循环经济设计,促进固废在企业间、产业间循环。

多种政策手段组合拳

-

标准与规范体系:

(图片来源网络,侵删)

(图片来源网络,侵删)- 《国家危险废物名录》:明确哪些固废属于危险废物,必须进行特殊处理,名录会定期更新,覆盖范围不断扩大。

- 综合利用标准:发布《工业固废综合利用技术规范》等系列标准,规范资源化产品的质量和应用。

-

经济激励政策:

- 税收优惠:对资源综合利用产品实行增值税、企业所得税即征即退或减半征收。

- 财政补贴:对固废资源化利用项目、再生资源回收体系建设等给予资金支持。

- 绿色信贷/债券:鼓励金融机构为符合条件的固废处理和循环经济项目提供优惠贷款或发行绿色债券。

-

市场与产业培育:

- “无废城市”建设试点:在全国范围内选择城市进行试点,探索“源头减量、资源化利用、无害化处置”的城市发展模式,工固废是其中的核心内容。

- 生产者责任延伸制(EPR):在电器电子、动力电池、汽车等重点行业强制推行,要求生产者负责产品的回收和处置,构建回收网络。

- 技术推广:通过国家科技计划,支持固废资源化利用的新技术、新装备的研发和示范。

-

监管与执法手段:

- 排污许可制度:将固废产生、贮存、利用、处置等纳入排污许可管理,实现“一证式”管理。

- 固体废物管理信息系统:建立全国统一的固废管理信息平台,实现数据联网和动态监控。

- 中央生态环境保护督察:将固废非法转移、处置问题作为督察重点,形成强大震慑。

重点领域的专项政策

针对不同类型的工固废,国家出台了更具针对性的政策:

-

大宗工业固废(煤矸石、粉煤灰、尾矿、冶炼渣等)

- 政策导向:重点用于生产建材(如水泥、砖瓦)、路基材料、土壤改良剂等,强调规模化、高附加值利用。

- 典型文件:发改委、工信部等部门多次发文,鼓励在新建铁路、公路、港口等工程中优先使用固废综合利用产品。

-

危险废物

- 政策导向:严格管控,集中处置,鼓励跨区域协同处置,大力发展“无废集团”和“无废园区”,实现危险废物的内部资源化和无害化处置。

- 典型文件:《“十四五”危险废物规范化管理评估指标》,要求危险废物经营单位必须满足严格的资质和技术要求。

-

再生资源(废钢铁、废有色金属、废纸、废塑料等)

- 政策导向:构建“回收-运输-处理-利用”的完整产业链,推动行业规范化、规模化发展。

- 典型文件:《关于完善废旧物资回收体系的意见》,旨在打通回收堵点,提升行业现代化水平。

-

新兴固废(动力电池、光伏板、风电叶片等)

- 政策导向:提前布局,建立规范回收体系,突破梯次利用和再生技术瓶颈。

- 典型文件:《新能源汽车动力蓄电池回收利用管理暂行办法》,明确了汽车生产企业、电池生产企业、梯次利用企业和再生企业的责任。

未来发展趋势与挑战

-

与“双碳”目标深度融合

- 工固废的资源化利用将不再仅仅是环保问题,更是重要的碳减排途径,政策将更加鼓励那些能够替代原生资源、减少碳排放的固废利用技术。

-

数字化与智能化监管

- 利用物联网、大数据、区块链等技术,建立从产生到处置的全链条追溯系统,实现“一物一码”,让非法无处遁形。

-

跨区域协同与产业共生

- 打破行政壁垒,建立区域性的固废处置和利用中心,在工业园区内,推动企业间形成“资源-产品-再生资源”的产业共生网络。

-

技术创新驱动

- 政策将持续支持高值化、高技术的利用方式,如从尾矿中提取有价元素、将固废转化为化工原料等,而不仅仅是作为低端建材。

-

生产者责任延伸制全面深化

EPR制度将从少数行业扩展到更多行业,责任范围也将从回收延伸到设计、生产、再生等全生命周期。

面临的挑战:

- 区域不平衡:东部沿海地区处理能力相对充足,而中西部地区,特别是资源型城市,处理能力仍有缺口。

- “劣币驱逐良币”:非法倾倒和低成本不规范处理现象依然存在,对合规企业造成不公平竞争。

- 技术瓶颈:部分固废(如复合型、低品位固废)的规模化、高值化利用技术尚未成熟。

- 市场机制不完善:再生产品的市场接受度和价格竞争力仍有待提升。

中国的工固废处理产业政策已经形成了以法律为底线、规划为引领、经济为杠杆、标准为支撑、监管为保障的立体化政策体系,政策的强制性、激励性和协同性将不断增强,推动整个产业向高质量、数字化、低碳化方向转型,对于企业而言,必须从被动合规转向主动融入循环经济,将固废管理视为提升核心竞争力和实现可持续发展的重要机遇。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/3607.html发布于 01-09

文章转载或复制请以超链接形式并注明出处北京城市TV