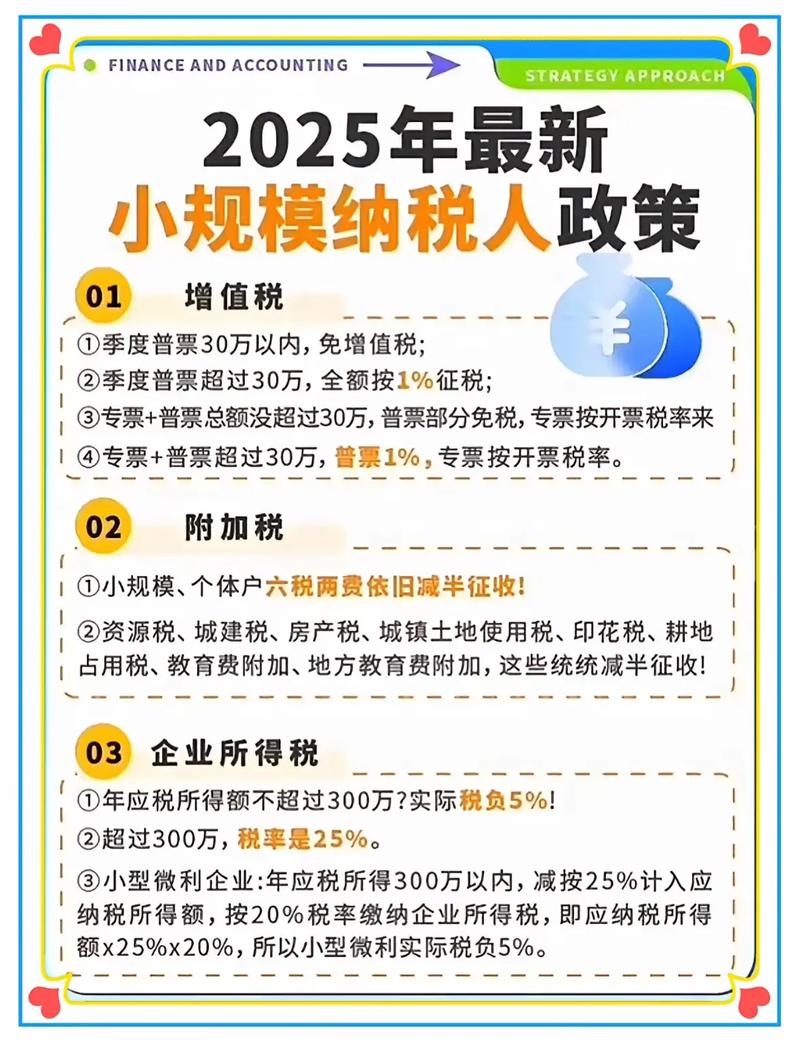

未来5年税收政策如何调整?

摘要:

服务国家重大战略,推动高质量发展,构建新发展格局,以下我将从总体基调、主要方向、重点领域和潜在挑战四个维度,为您详细解读未来5年我国税收政策的可能走向, 总体基调:稳字当头,精准滴...

摘要:

服务国家重大战略,推动高质量发展,构建新发展格局,以下我将从总体基调、主要方向、重点领域和潜在挑战四个维度,为您详细解读未来5年我国税收政策的可能走向, 总体基调:稳字当头,精准滴... 服务国家重大战略,推动高质量发展,构建新发展格局。

(图片来源网络,侵删)

以下我将从总体基调、主要方向、重点领域和潜在挑战四个维度,为您详细解读未来5年我国税收政策的可能走向。

总体基调:稳字当头,精准滴灌

与过去大规模、普惠性的减税降费不同,未来的税收政策将更加注重“精准”和“有效”。

- “稳”字是核心: 政策的首要目标是稳定宏观经济大盘,确保经济在合理区间运行,这意味着不会出台剧烈的、颠覆性的税制改革,而是以“微调”和“优化”为主,保持政策的连续性和稳定性。

- “精准”是关键: 税收杠杆将不再“大水漫灌”,而是“精准滴灌”,税收优惠将更聚焦于国家鼓励发展的领域,如科技创新、绿色低碳、先进制造业、小微企业等,同时逐步退出对部分过剩或低效行业的扶持。

- “协同”是保障: 税收政策将与财政政策、货币政策、产业政策等紧密配合,形成合力,共同服务于国家战略目标。

主要方向与重点领域

未来5年的税收政策将围绕以下几个核心方向展开:

激励科技创新,建设“科技强国”

这是税收政策的重中之重,通过税收优惠,鼓励企业加大研发投入,突破“卡脖子”技术。

(图片来源网络,侵删)

- 研发费用加计扣除政策常态化、加码化:

- 现状: 制造业企业研发费用加计扣除比例已提高至100%,科技型中小企业更是达到120%。

- 未来趋势: 这一政策将作为普惠性政策长期保留,未来可能会进一步扩大适用范围(将更多服务业纳入),或探索按研发投入增量给予更高比例优惠的机制,激励企业“敢投、愿投”。

- 完善高新技术企业税收优惠:

- 趋势: 保持对15%的企业所得税优惠税率,但可能会在认定标准上更加精细化,引导企业真正掌握核心技术,而不是仅仅为了“帽子”而申请。

- 鼓励科技成果转化:

- 趋势: 对科研人员职务科技成果转化现金奖励的个人所得税优惠政策可能会延续并优化,降低科研人员的“后顾之忧”,激发创新活力。

- 支持“专精特新”企业:

- 趋势: 针对这些专注于细分市场、创新能力强、成长性好的中小企业,可能会出台更具针对性的税收“礼包”,如加速折旧、税收返还等。

促进绿色转型,实现“双碳”目标

税收是实现“碳达峰、碳中和”目标的重要工具。

- 稳步推进环境保护税改革:

- 趋势: 环境保护税目前覆盖了大气、水、固体、噪声和五大污染,未来可能会扩大征税范围(如VOCs挥发性有机物),并提高部分污染物的税额标准,使其更好地反映环境成本,发挥“寓禁于征”的调控作用。

- 完善绿色税收体系:

- 趋势: 这不仅仅是环保税,还包括资源税、消费税、车辆购置税、车船税等多个税种的联动。

- 资源税: 对高耗能、高污染的资源品,可能提高税率。

- 消费税: 可能将一次性不可降解塑料制品等更多高耗能、高污染产品纳入征收范围,并提高税率。

- 车辆购置税/车船税: 对新能源汽车的优惠政策会继续,同时对高油耗、高排放的车辆可能提高税负。

- 趋势: 这不仅仅是环保税,还包括资源税、消费税、车辆购置税、车船税等多个税种的联动。

- 探索建立碳税:

- 趋势: 这是中长期方向,未来5年,全面开征碳税的可能性不大,但极有可能在特定行业(如电力、钢铁、水泥)进行“碳税+碳市场”的试点,为未来全面铺开积累经验。

支持实体经济,特别是先进制造业和中小微企业

实体经济是国民经济的根基,税收政策将持续为其减负。

- 增值税改革深化:

- 趋势: 增值税是我国第一大税种,未来可能的方向是进一步优化税率结构,简并税率档次,减轻制造业等实体经济的税负。留抵退税政策将成为常态化、制度化的工具,帮助企业缓解资金压力,特别是对科技创新型和初创型企业。

- 延续和优化小微企业和个体工商户税收支持:

- 趋势: 对小微企业和个体工商户的增值税减免、所得税优惠等政策会延续,但方式上可能从“普惠式”向“阶梯式”或“达标式”转变,即对经营状况好、成长性强的企业给予更大力度支持,淘汰“僵尸户”,提高政策效率。

调节收入分配,促进共同富裕

税收在二次分配中扮演关键角色,未来将更加注重公平。

- 稳步推进个人所得税改革:

- 趋势: 这是未来5年最受关注的税制改革之一。

- 综合与分类相结合模式优化: 将更多资本性所得(如股息、红利、财产转让所得)纳入综合征税范围,以实现对高收入者的有效调节。

- 完善专项附加扣除: 可能会增加新的扣除项目,如“育儿支持”、“赡养老人”的扣除标准或范围会进一步提高,减轻家庭抚养和教育负担。

- 引入或优化“综合征税税率表”: 可能会考虑设立最高边际税率或调整现有税率级距,加强对高收入者的税收征管。

- 趋势: 这是未来5年最受关注的税制改革之一。

- 加强高收入者税收征管:

- 趋势: 随着“金税四期”工程的推进,税务部门对高收入人群的收入监控能力将显著增强,通过大数据比对,加强对明星、网红、企业家等群体的股权转让、直播带货等新兴业态的税收征管,堵塞税收漏洞。

优化地方税体系,稳定地方财政

这是保障中央与地方财政关系稳定的关键。

(图片来源网络,侵删)

- 加快培育地方税主体税种:

- 趋势: 房地产税是未来地方税体系的重要支柱,未来5年,“稳妥推进房地产税立法”依然是基调,这意味着:

- 立法先行: 将会继续进行调研和草案起草,但短期内(未来5年)全面开征的可能性较低。

- 试点扩围: 可能会在现有试点城市(如重庆、上海)的基础上,选择新的热点城市进行试点,积累更多经验。

- 方案设计: 税基、税率、减免范围等设计将非常谨慎,会充分考虑对市场和民生的影响,大概率会采取“低税率、宽税基、多减免”的原则。

- 趋势: 房地产税是未来地方税体系的重要支柱,未来5年,“稳妥推进房地产税立法”依然是基调,这意味着:

- 其他地方税种改革: 如资源税、城市维护建设税等也可能进行相应调整,以增强地方财政的自主性和稳定性。

潜在挑战与不确定性

- 经济下行压力与减税需求的矛盾: 如果经济复苏不及预期,政府财政收入压力增大,可能会限制进一步大规模减税的空间,政策的“稳增长”和“保财政”目标之间需要精细平衡。

- 政策执行的“最后一公里”: 好的政策需要好的执行,如何确保税收优惠真正惠及目标企业,而不是被不符合条件的企业“钻空子”,是一个巨大挑战。

- 国际税收环境的变化: 全球最低企业税率的达成等国际税收规则变革,可能会对我国吸引外资和“走出去”企业的税收策略产生影响,需要做出相应调整。

- 房地产税的敏感性与复杂性: 房地产税的推出涉及面广,社会关注度高,任何风吹草动都可能对房地产市场预期产生较大影响,其推进节奏和方案设计将极为审慎。

未来5年我国税收政策的主线是“结构性优化”。

- 对鼓励的领域(科技、绿色、小微),税收政策将是“激励性”和“扶持性”的,通过减税、退税、优惠等多种方式为其“输血”。

- 对需要调节的领域(高收入、高污染、高耗能),税收政策将是“约束性”和“调节性”的,通过增税、严征管等方式实现“公平”和“环保”目标。

- 整体税制将朝着更公平、更绿色、更有效率的方向稳步改革。

对于企业和个人而言,这意味着需要密切关注政策动向,理解国家战略导向,将自身发展融入到国家鼓励的方向中,才能更好地享受政策红利,规避潜在风险。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/3615.html发布于 01-09

文章转载或复制请以超链接形式并注明出处北京城市TV