000768发展前景如何?

摘要:

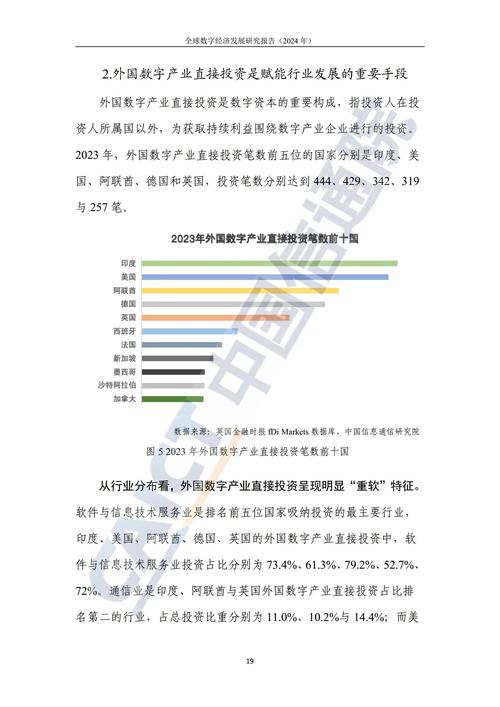

需要强调的是,以下分析基于公开信息、行业趋势和公司基本面,不构成任何投资建议,股市有风险,投资需谨慎, 公司核心概况公司名称: 中航西安飞机工业集团股份有限公司 (简称“中航西飞”...

摘要:

需要强调的是,以下分析基于公开信息、行业趋势和公司基本面,不构成任何投资建议,股市有风险,投资需谨慎, 公司核心概况公司名称: 中航西安飞机工业集团股份有限公司 (简称“中航西飞”... 需要强调的是,以下分析基于公开信息、行业趋势和公司基本面,不构成任何投资建议,股市有风险,投资需谨慎。

(图片来源网络,侵删)

公司核心概况

- 公司名称: 中航西安飞机工业集团股份有限公司 (简称“中航西飞”)

- 核心业务: 大型军用运输机、特种飞机、轰炸机等军机的整机研制生产,是中国大飞机项目的核心主制造商。

- 战略地位: 中国航空工业集团(AVIC)的核心成员单位,承担着国家“大飞机”战略(包括运-20、C919、AG600)的核心研制任务,具有无可替代的战略地位。

核心优势与增长亮点(看多理由)

中航西飞的前景,很大程度上与中国航空工业的整体发展和国防现代化的进程紧密相连,其核心优势非常突出:

国家战略的“核心载体”:

- 大飞机项目: 公司是C919大型客机的唯一机体制造商,负责机头、前机身、中机身、中央翼、副翼等关键部件的生产,随着C919的商业化运营和后续订单的持续增加,公司将长期受益于中国民航市场的巨大潜力。

- “运-20”战略运输机: 作为中国空军战略投送的核心装备,运-20的需求将持续增长,无论是列装数量、改进型号(如运-20加油机),还是衍生型号,都将是公司未来稳定的业绩来源。

- “AG600”水陆两栖飞机: 该飞机在应急救援、海上搜救、资源探测等方面具有巨大应用前景,同样由公司牵头研制,是国家应急救援体系建设的重要一环。

垄断性的技术壁垒和产业链地位:

- 核心技术壁垒: 大型飞机的研制和生产涉及复杂的空气动力学、材料科学、结构力学、系统集成等尖端技术,技术门槛极高,中航西飞经过数十年的积累,在此领域建立了深厚的护城河。

- 产业链核心: 作为整机制造商,中航西飞处于产业链的最顶端,对上游的供应商和下游的总装集成拥有强大的议价能力和整合能力,能够有效控制成本和保证交付质量。

军工行业特有的高确定性:

(图片来源网络,侵删)

- 稳定的订单需求: 军工订单具有“计划性”和“持续性”的特点,随着中国国防预算的稳定增长和军队现代化的迫切需求,新型军机的列装需求是刚性的,公司作为核心供应商,业绩增长的可预见性较强。

- 政策保护与扶持: 作为关系国家安全的核心军工企业,公司始终受到国家政策的重点保护和扶持,在资金、资源、项目审批等方面享有优先权。

民用航空市场的巨大潜力:

- C919市场前景: 中国是全球最大的单一航空市场,未来20年预计需要超过9000架新客机,C919作为我国首款自主研制的大型客机,凭借其成本优势和地缘政治因素,有望在国内市场占据重要份额,并逐步开拓国际市场,每一架C919的交付,都直接转化为公司的收入和利润。

- 国际转包业务: 公司长期为波音、空客等国际航空巨头提供零部件转包生产,这不仅带来了稳定的收入,也提升了公司的制造工艺和管理水平。

潜在风险与挑战(看空理由)

在看到光明前景的同时,也必须清醒地认识到公司面临的挑战:

市场竞争与盈利能力压力:

- C919的真正挑战: C919面临来自波音(B737系列)和空客(A320系列)这两家全球航空巨头的激烈竞争,它们拥有成熟的技术、庞大的全球供应链和品牌认知度,C919要实现大规模盈利,仍需时间来证明其可靠性和经济性。

- 民用航空的周期性: 航空业受宏观经济影响显著,具有明显的周期性,经济下行会抑制航空公司的采购需求,从而影响C919的销售。

- 高投入与长周期: 大型飞机的研发和制造成本极高,投资回收周期长,公司在前期需要持续投入大量资金,这可能会影响短期内的盈利表现。

地缘政治风险:

(图片来源网络,侵删)

- 国际供应链风险: 尽管C919力求国产化,但部分核心系统和零部件仍依赖进口(如发动机),在全球地缘政治紧张的背景下,存在被“卡脖子”的风险。

- 市场准入壁垒: 出于国家安全考虑,欧美等传统航空市场对中国民用飞机的准入设置有很高的壁垒,C919的国际化之路将充满挑战。

公司治理与信息披露:

- 军工企业的特殊性: 作为军工上市公司,其部分核心业务和技术细节属于国家机密,信息披露受到严格限制,这使得外部投资者难以全面、准确地评估其真实经营状况和风险,存在一定的信息不对称。

- 国企改革效率: 作为大型国企,其在决策效率、激励机制、市场化运营等方面可能不如民营企业灵活,改革的成效也将影响其长期发展活力。

总结与展望

综合来看,000768(中航西飞)是一家具有极高战略价值和长期成长潜力的“核心资产”型公司。

发展前景展望:

-

短期(1-3年): 业绩增长主要依赖于军品订单的稳定交付和C919的逐步量产爬坡,随着C99获得更多订单和产能释放,公司的营收和利润将进入一个快速增长的通道,市场关注点在于C99的订单数量、交付进度和盈利能力。

-

中期(3-10年): 这是公司发展的“黄金期”,届时:

- C919有望在国内市场占据相当份额,成为公司最主要的利润增长点,并可能开始小批量出口。

- 运-20系列飞机将成为中国空军的中流砥柱,衍生型号(如加油机、预警机)将带来新的增长点。

- 公司的规模效应和供应链管理能力将得到充分体现,盈利能力有望显著提升。

-

长期(10年以上): 公司的发展前景将取决于中国大飞机战略的最终成功,如果C919能够成功打入国际主流市场,并与波音、空客形成“三足鼎立”的格局,那么中航西飞将成长为世界级的航空制造巨头,其市值和影响力将不可估量,反之,如果在国际竞争中受挫,则增长空间将受限。

投资要点:

- 长期投资者视角: 投资中航西飞,本质上是在投资中国的“大飞机梦”和国防现代化进程,其战略价值远超短期财务数据,适合有长远眼光、能够承受股价波动的长线投资者。

- 风险意识: 必须认识到其背后存在的地缘政治、技术竞争、市场周期等风险,C99的商业化成功是决定其长期价值的关键变量。

- 关注催化剂: 投资者应密切关注公司关于C919和运-20的重大合同、交付数量、生产进度以及国家在航空产业方面的政策扶持等“催化剂”事件。

000768(中航西飞)的航程刚刚开始,它正承载着一个国家的航空梦想,驶向广阔的星辰大海,其发展前景无疑是光明的,但通往成功的道路也必然充满挑战。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/3622.html发布于 01-09

文章转载或复制请以超链接形式并注明出处北京城市TV