染料行业前景如何?挑战与机遇并存?

摘要:

染料作为纺织、皮革、造纸、涂料、油墨、塑料等行业不可或缺的着色剂,其发展与宏观经济、下游应用领域的技术革新和环保法规的演变紧密相连,总体来看,染料行业正处在一个挑战与机遇并存的转型...

摘要:

染料作为纺织、皮革、造纸、涂料、油墨、塑料等行业不可或缺的着色剂,其发展与宏观经济、下游应用领域的技术革新和环保法规的演变紧密相连,总体来看,染料行业正处在一个挑战与机遇并存的转型... 染料作为纺织、皮革、造纸、涂料、油墨、塑料等行业不可或缺的着色剂,其发展与宏观经济、下游应用领域的技术革新和环保法规的演变紧密相连,总体来看,染料行业正处在一个挑战与机遇并存的转型关键期。

(图片来源网络,侵删)

行业发展现状与核心特点

-

市场格局:中国主导,竞争激烈

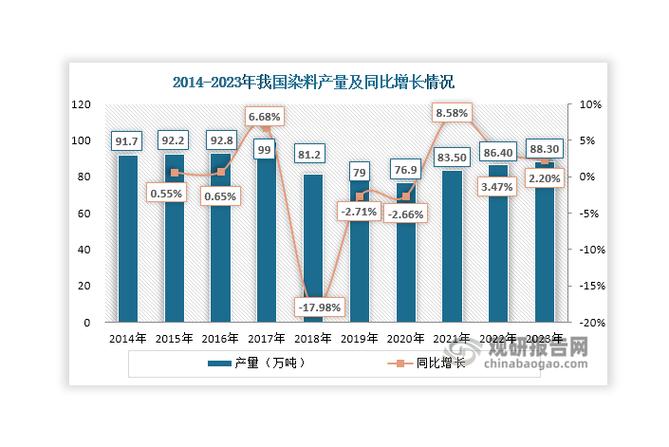

- 全球生产中心:中国是全球最大的染料生产国、消费国和出口国,产量占全球总量的70%以上,浙江龙盛、闰土股份、浙江吉华等企业是全球染料行业的巨头。

- 产能集中度高:染料生产具有显著的规模效应和环保壁垒,导致产能主要集中在少数几家大型企业手中,行业集中度不断提升。

- 价格波动剧烈:染料价格受上游原料(如间苯二胺、H酸等)供应、环保限产停产、下游需求变化等多重因素影响,价格周期性波动明显,企业盈利稳定性较差。

-

产品结构:传统品类为主,高端领域依赖进口

- 传统染料占主导:分散染料(主要用于涤纶)、活性染料(主要用于棉等纤维素纤维)是市场份额最大的两个品类,技术相对成熟。

- 高端产品存在短板:在部分高性能、功能性、环保型染料领域(如用于高性能纤维的染料、数码印花专用墨水用染料、无重金属染料等),国内产品与国际顶尖水平(如德司达、昂高、科凯等)仍有差距,部分高端产品仍依赖进口。

-

核心驱动力:环保政策

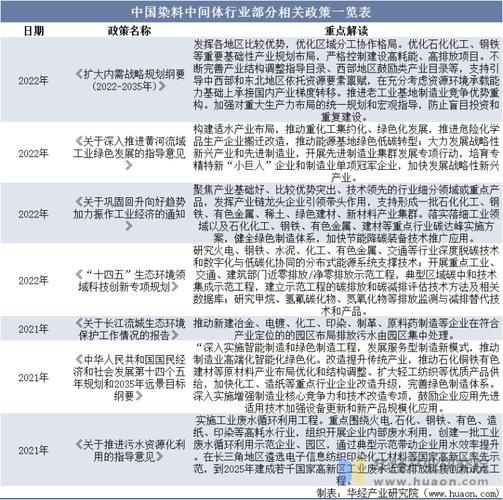

- “紧箍咒”效应:近年来,中国环保政策日趋严格,特别是“环保督察”和“长江大保护”等政策,对染料及中间体生产企业形成了巨大的环保压力,大量不合规的小产能被淘汰,行业准入门槛大幅提高。

- 倒逼产业升级:环保成本已成为染料企业最重要的运营成本之一,这迫使企业必须加大环保投入,研发更清洁的生产工艺和更环保的产品,从而推动了整个行业的绿色化转型。

驱动行业发展的积极因素(机遇)

-

下游需求持续增长,结构不断升级

(图片来源网络,侵删)

(图片来源网络,侵删)- 纺织服装业:虽然传统纺织业增速放缓,但功能性纺织品、户外运动服装、高端家纺等细分领域对高性能染料的需求稳定增长,特别是运动休闲和户外防护面料的发展,为特定染料提供了市场空间。

- 新兴应用领域拓展:

- 数码印花:随着数码印花技术的成熟和普及,其节水、节能、小批量、快反应的特点对传统印花构成巨大冲击,数码印花用活性、分散、酸性染料墨水市场正以每年超过20%的速度高速增长,是行业最重要的增长点。

- 皮革染色:皮革行业对环保型、高色牢度染料的需求稳定。

- 造纸、油墨、涂料:这些领域对有机颜料和特殊染料的需求也随着相关产业的发展而增加。

-

“绿色化”与“功能性”成为主流趋势

- 环保法规驱动:欧盟的REACH法规、OEKO-TEX® Standard 100等国际标准,对染料中的有害物质(如禁用偶氮染料、重金属、致癌芳香胺)提出了极其严格的要求,这促使全球染料市场向无毒性、可生物降解、低能耗的方向发展。

- 产品附加值提升:开发具有高固色率、高色牢度(耐光、耐洗、耐氯)、低盐低碱的环保型染料,已成为各大企业研发的重点,这不仅是为了满足法规,更是为了提升产品竞争力。

- 功能性染料兴起:如变色染料(温致、光致)、阻燃染料、抗菌染料等,能够赋予纺织品特殊功能,满足高端市场的个性化需求,利润空间更高。

-

技术创新与数字化转型

- 工艺创新:连续化、自动化、智能化的生产技术正在逐步取代传统间歇式生产,以提高效率、降低成本和减少三废排放。

- 研发创新:企业加大在新型染料分子结构、高效合成路线、应用技术等方面的研发投入,以抢占技术制高点。

- 应用技术支持:染料企业不再是单纯的“卖产品”,而是提供“产品+技术+服务”的整体解决方案,帮助下游客户解决染色难题,提升客户粘性。

制约行业发展的挑战与风险

-

日益严峻的环保压力

- 成本高企:环保设施投入、日常运维、危废处理等成本持续攀升,对企业的资金实力和运营管理能力提出了极高要求。

- 政策不确定性:环保政策的动态调整给企业的生产计划和市场预期带来不确定性。

-

上游原料供应的“卡脖子”风险

(图片来源网络,侵删)

(图片来源网络,侵删)染料生产高度依赖苯、萘等基础化工原料,以及间苯二胺、H酸等关键中间体,这些中间体生产工艺复杂、技术壁垒高、环保风险大,国内供应存在瓶颈,价格波动剧烈,直接影响染料生产的稳定性和成本。

-

国际贸易壁垒与竞争加剧

- 贸易摩擦:全球贸易保护主义抬头,针对中国纺织品的反倾销、反补贴调查时有发生,可能间接影响染料的出口。

- 国际巨头竞争:虽然中国在产量上占优,但在高端市场、品牌影响力和技术服务方面,仍面临来自德国、瑞士等国际巨头的激烈竞争。

-

同质化竞争与价格战

在中低端染料领域,产品同质化严重,企业间容易陷入价格战的恶性循环,导致行业整体利润率下降。

未来发展趋势与前景展望

综合来看,染料行业的前景可以概括为:总量趋稳,结构优化,强者恒强。

-

市场前景:稳健增长,结构性机会凸显

- 总量:受全球经济增速放缓和纺织业转移影响,传统染料市场的增速将放缓,但受益于新兴经济体消费升级和数码印花的爆发,行业整体仍能保持稳健增长。

- 结构:增长动力将主要来自高端化、差异化、绿色化的产品,数码印花染料、功能性染料、环保型染料等细分市场将远高于行业平均增速。

-

竞争格局:行业集中度进一步提升

- 环保、技术和资金壁垒将把大量中小企业淘汰出局,头部企业凭借规模优势、技术实力、完善的产业链和环保设施,将获得更大的市场份额和定价权,马太效应将更加明显。

-

发展路径:从“中国制造”到“中国智造”

- 产业链一体化:领先的染料企业将向上游延伸,整合关键中间体资源,以增强供应链的稳定性和成本控制能力。

- 绿色制造成为标配:实现全生命周期的绿色管理,从源头减量、过程控制到末端治理,打造可持续的竞争优势。

- 服务化转型:从单纯的产品供应商,转型为以技术和服务驱动的色彩解决方案提供商。

染料行业正站在一个十字路口,过去依赖规模扩张和低成本竞争的粗放式发展模式已难以为继。未来的赢家,必然是那些能够驾驭环保压力、突破技术瓶颈、引领绿色潮流,并能敏锐捕捉数码印花等新兴市场机遇的企业。

对于行业参与者而言,前景光明但道路崎岖,必须将环保合规作为生存底线,将技术创新作为核心驱动力,将客户服务作为价值创造的关键,才能在激烈的市场变革中立于不败之地。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/3812.html发布于 01-11

文章转载或复制请以超链接形式并注明出处北京城市TV