中国大陆PCB产业优势如何,未来趋势怎样?

摘要:

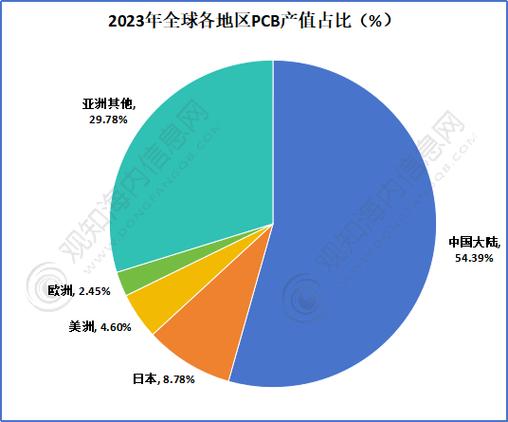

中国大陆已成为全球最大的PCB生产基地,其发展历程是中国制造业崛起的一个缩影,中国大陆的PCB产值约占全球总产值的50%以上,是全球PCB产业链中不可或缺的一环, 核心竞争优势中国...

摘要:

中国大陆已成为全球最大的PCB生产基地,其发展历程是中国制造业崛起的一个缩影,中国大陆的PCB产值约占全球总产值的50%以上,是全球PCB产业链中不可或缺的一环, 核心竞争优势中国... 中国大陆已成为全球最大的PCB生产基地,其发展历程是中国制造业崛起的一个缩影,中国大陆的PCB产值约占全球总产值的50%以上,是全球PCB产业链中不可或缺的一环。

核心竞争优势

中国大陆的PCB产业之所以能迅速崛起并占据主导地位,主要得益于以下几个方面的核心优势:

完整且庞大的产业链集群效应 这是最核心的优势,中国已形成了从上游的原材料(覆铜板、铜箔、半固化片、化学药水)、中游的PCB制造(各类工艺的工厂)到下游的电子组装(SMT)、终端应用(消费电子、汽车、通信设备等)的完整产业链。

- 优势体现:上下游企业高度集中,物流成本低,信息沟通高效,响应速度快,一个新产品的设计可以快速找到原材料供应商、加工厂和下游组装厂,大大缩短了产品上市周期,这种“一站式”服务能力是其他国家和地区难以比拟的。

巨大的内需市场驱动 中国是全球最大的电子产品消费国和生产国。

- 优势体现:智能手机、计算机、通信设备(5G基站、路由器)、汽车电子、物联网设备等终端应用市场巨大且持续增长,这种强大的内需为PCB产业提供了稳定且庞大的订单来源,企业可以依托本土市场进行技术迭代和产能扩张,形成“以市场换技术,以技术促发展”的良性循环。

成本优势与规模效应

- 人力成本:尽管人力成本优势在减弱,但相较于日韩、台湾地区和欧美,中国依然具有相对优势,尤其是在劳动密集型的传统PCB生产环节。

- 规模效应:庞大的产能和产量带来了显著的成本优势,原材料采购量大、生产设备利用率高、单位管理成本低,使得中国PCB企业在价格上具有极强的竞争力。

政策支持与国家战略导向 PCB作为电子信息产业的关键基础材料,被中国政府高度重视。

- 优势体现:“中国制造2025”、新基建(5G、人工智能、工业互联网)、新能源汽车等国家级战略,都直接或间接地拉动了高端PCB的需求,政府通过土地、税收、研发补贴等多种方式,鼓励和支持本土PCB企业进行技术升级和产能扩张,特别是在高端领域。

快速的技术学习与迭代能力 中国PCB产业虽然起步较晚,但学习能力极强,通过引进、消化、吸收再创新的模式,中国企业在技术上迅速追赶。

- 优势体现:在传统多层板、HDI板等领域,中国企业已达到国际先进水平,近年来,在封装基板、高速材料、任意层互连等高端领域也取得了突破,工程师队伍庞大,能够快速响应市场需求,进行工艺创新。

面临的挑战与劣势

尽管优势明显,但中国PCB产业也面临着严峻的挑战:

核心材料与高端设备对外依存度高 这是中国PCB产业最“卡脖子”的环节。

- 高端材料:用于高速通信(如5G)的高频高速覆铜板(如PTFE基材)、高端半固化片、特种铜箔等,仍高度依赖美国(Rogers, TACONIC)、日本(松下, 三井化学)等少数国外厂商。

- 生产设备:曝光机、钻孔机、电镀线、检测设备等核心高端设备,主要来自日本(迪恩士、东洋)、德国(Schmoll, Atotech)等,进口设备成本高昂且维护周期长,制约了企业的盈利能力和技术自主性。

产业集中度低,同质化竞争严重 中国PCB企业数量众多(超过2000家),但大多为中小型企业,市场集中度远低于日本和台湾地区。

- 劣势体现:企业间技术水平和产品质量参差不齐,在低端市场陷入激烈的价格战,利润空间被严重挤压,缺乏具有全球绝对话语权的龙头企业。

环保压力日益增大 PCB生产过程涉及大量化学品使用和废水、废气、固废处理,是典型的重污染行业。

- 劣势体现:随着中国环保法规日趋严格(如“环保风暴”),企业的环保投入成本急剧上升,不达标的小企业被关停,增加了行业整合的难度和合规成本。

高端人才短缺 虽然工程师数量庞大,但缺乏在材料科学、精密制造、自动化控制等领域的顶尖研发人才和经验丰富的工艺管理人才,这限制了企业在核心技术上的突破和向价值链高端攀升的能力。

未来发展趋势

面对挑战,中国PCB产业正朝着以下方向转型升级:

产业整合与集中度提升 在环保、成本和技术升级的多重压力下,行业将加速洗牌,技术落后、规模小、环保不达标的企业将被淘汰或兼并,市场将逐步向技术领先、规模庞大、资金雄厚的头部企业集中,形成“强者恒强”的格局。

高端化与差异化发展 摆脱低端同质化竞争,向高技术、高附加值产品转型是必然趋势。

- 重点发展方向:

- IC封装基板:随着芯片封装技术向SiP(系统级封装)和先进封装(如Chiplet)发展,作为其核心载体的封装基板需求爆发式增长,是价值量最高的PCB细分领域。

- 高速/高频PCB:用于5G基站、数据中心、服务器、自动驾驶等领域,对材料的信号完整性要求极高。

- HDI(高密度互连)板:智能手机、可穿戴设备等小型化、高性能化的核心,层数更高、线宽线距更细的任意层HDI是竞争焦点。

- 特种PCB:如柔性板(FPC)、刚挠结合板、金属基板等,在汽车电子、航空航天、医疗等领域应用广泛。

智能化与绿色化生产

- 智能化:利用工业互联网、大数据、AI等技术,实现生产过程的自动化、数字化和智能化,通过AI进行缺陷检测、优化生产排程、预测性维护设备,以提高生产效率、降低成本和提升产品良率。

- 绿色化:大力发展环保型工艺和材料,如无铅化、无卤化、电镀废水循环利用、节能设备改造等,降低生产过程中的能耗和污染,实现可持续发展。

国产化替代加速 在中美科技竞争和全球供应链重构的背景下,核心材料和设备的“国产化替代”已上升为国家战略和企业共识。

- 趋势:国内优秀的覆铜板、铜箔、化学品等厂商将获得巨大发展机遇,在政策和市场的双重驱动下,加速研发和产业化进程,逐步打破国外垄断,保障产业链安全。

深度融入全球供应链,并寻求新增长点 中国PCB产业将继续深度嵌入全球电子产业链,为全球品牌提供制造服务,也将积极开拓新兴市场,如:

- 新能源汽车:每辆新能源汽车的PCB用量是传统燃油车的数倍,驱动、电池、电控系统都需要大量高可靠性PCB。

- 物联网与智能家居:万物互联带来了海量传感器、控制器等设备,驱动PCB需求增长。

- 人工智能与服务器:AI芯片、GPU和数据中心的建设需要大量的高速、高多层PCB。

中国大陆的PCB产业凭借完整的产业链、巨大的内需市场和强大的成本优势,已成为全球霸主,其核心材料与设备受制于人、产业集中度低、环保压力大等短板也日益凸显。

中国PCB产业正站在一个关键的十字路口,发展的主线将是“转型升级”:从“规模扩张”转向“质量提升”,从“中低端”走向“高端化”,从“中国制造”迈向“中国智造”,通过产业整合、技术突破、智能化和绿色化改造以及加速国产化替代,中国PCB产业有望在全球价值链中占据更有利的位置,并持续巩固其全球领先地位。

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/39.html发布于 2025-11-28

文章转载或复制请以超链接形式并注明出处北京城市TV