铝型材行业前景如何?未来趋势怎样?

摘要:

铝型材行业概况铝型材是指通过热挤压工艺,将铝棒加工成具有不同截面形状的铝合金材料,它以其轻质、高强度、耐腐蚀、易加工、可回收等优异性能,成为国民经济发展中不可或缺的基础性材料, 行...

摘要:

铝型材行业概况铝型材是指通过热挤压工艺,将铝棒加工成具有不同截面形状的铝合金材料,它以其轻质、高强度、耐腐蚀、易加工、可回收等优异性能,成为国民经济发展中不可或缺的基础性材料, 行... 铝型材行业概况

铝型材是指通过热挤压工艺,将铝棒加工成具有不同截面形状的铝合金材料,它以其轻质、高强度、耐腐蚀、易加工、可回收等优异性能,成为国民经济发展中不可或缺的基础性材料。

(图片来源网络,侵删)

行业特点

- 应用广泛,贯穿多领域:铝型材是典型的“万金油”材料,广泛应用于建筑、工业、交通运输、电子电力、航空航天等几乎所有国民经济领域。

- 周期性明显:行业发展与宏观经济周期、房地产投资、基建投资等密切相关,经济上行时,需求旺盛;经济下行时,需求会受到明显抑制。

- 区域性特征突出:中国是全球最大的铝型材生产国和消费国,产业集群效应明显,主要集中在广东(南海)、江苏、浙江、山东、四川等地,形成了从上游氧化铝到下游终端应用的完整产业链。

- 技术门槛差异大:

- 普通建筑型材:技术门槛较低,市场竞争激烈,利润率薄。

- 工业型材与高端建筑型材:对合金配方、挤压工艺、表面处理、精密加工等技术要求高,技术壁垒和品牌壁垒较高,利润空间更大。

- 政策驱动性强:行业受国家环保政策、产业政策影响巨大。“双碳”目标下的节能减排要求,推动了铝型材行业的绿色转型和再生铝的应用。

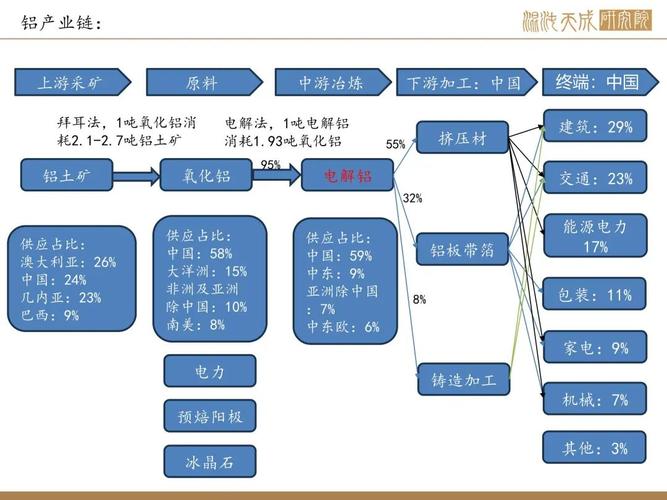

产业链分析

-

上游:铝土矿 -> 氧化铝 -> 电解铝

- 中国是全球最大的电解铝生产国,但铝土矿资源对外依存度较高(主要依赖几内亚、澳大利亚等国)。

- 近年来,受“能耗双控”政策影响,电解铝产能受到严格管控,成本波动较大,对型材企业形成成本压力。

-

中游:铝型材生产加工

- 这是产业链的核心环节,企业采购电解铝或铝棒,通过熔铸、挤压、时效、表面处理(阳极氧化、电泳、粉末喷涂、木纹转印等)等工序,生产出各种型材。

- 市场参与者众多,呈现“大行业、小企业”的格局,头部企业如中国忠旺、凤铝铝业、坚美铝材等,但大量是中小型企业。

-

下游:应用领域

- 建筑领域(占比约55%-60%):是最大的应用市场,包括门窗、幕墙、隔断、装饰等,其需求与房地产市场景气度高度相关。

- 工业领域(占比约30%-35%):是增长最快、附加值最高的领域,包括:

- 交通运输:新能源汽车(电池托盘、车身结构件)、轨道交通、汽车轻量化部件。

- 电子电力:LED灯具散热型材、3C电子产品外壳、母线槽。

- 机械设备:自动化设备框架、流水线型材。

- 航空航天:高端、高精度的特种型材。

- 其他领域:家具、太阳能光伏支架等。

市场现状

- 产能巨大,竞争激烈:中国铝型材产能已超过全球的50%,但部分普通建筑型材存在产能过剩问题,导致同质化竞争严重。

- 产业结构亟待升级:行业正从“数量扩张”向“质量提升”转型,低端型材利润微薄,而高端工业型材、特种型材供不应求,依赖进口的局面尚未完全改变。

- 绿色环保成为主旋律:随着环保法规日益严格,企业纷纷投入技改,推行清洁生产,并加大对再生铝的利用,再生铝能耗仅为原铝的5%,成本和环保优势显著。

铝型材行业前景

总体来看,铝型材行业前景广阔,但结构性分化将日益加剧,传统建筑型材市场面临挑战,而新兴领域的增长将成为行业发展的核心驱动力。

(图片来源网络,侵删)

主要增长驱动力

-

“双碳”目标下的轻量化浪潮:

- 新能源汽车:为实现续航里程提升和能耗降低,汽车轻量化是必然趋势,铝型材因其优异的“强度-重量比”,在车身、底盘、电池包等部件中的应用将持续放量。

- 轨道交通:高铁、地铁车辆的车体大量使用铝合金型材,以减轻重量、提高速度和节能。

- 光伏产业:光伏支架对耐腐蚀、轻质、高强度的材料需求巨大,铝合金是理想选择。

-

消费升级与产业升级:

- 建筑领域:虽然房地产进入“存量时代”,但对高品质、高性能、绿色环保的建筑铝型材需求仍在增长,被动式房屋系统、高端系统门窗、个性化装饰等。

- 工业领域:智能制造、高端装备、5G基站、数据中心等新兴产业的发展,对精密、复杂、高性能的工业铝型材需求持续旺盛。

-

政策持续支持:

- 国家大力发展战略性新兴产业,如新能源汽车、高端装备制造等,这些产业是铝型材的重要下游市场。

- 政府推动绿色建筑和绿色制造,鼓励使用节能环保的铝合金材料,为行业技术升级指明了方向。

-

全球化机遇:

(图片来源网络,侵删)

(图片来源网络,侵删)中国铝型材企业在技术、成本和产业链完整性上具备全球竞争力,随着“一带一路”倡议的推进,海外市场,特别是东南亚、中东、非洲等地区的基建和工业项目,为中国铝型材企业提供了广阔的出口空间。

面临的挑战

- 宏观经济与房地产行业波动:建筑型材需求占比最大,房地产市场的深度调整将直接对行业造成短期压力。

- 原材料价格波动:国际铝价受地缘政治、能源价格、宏观经济等多种因素影响,价格波动频繁,给企业成本控制带来挑战。

- 国际贸易摩擦:部分国家可能对中国铝型材产品设置贸易壁垒,如反倾销税等,影响出口业务。

- 高端技术瓶颈:在航空航天、高端精密仪器等尖端领域,我国在特种合金、高精度挤压、无损检测等方面与国际顶尖水平仍有差距。

未来发展趋势

- 产品高端化、差异化:企业将不再拼价格,而是拼技术、拼质量、拼品牌,研发投入将集中在高强度、耐腐蚀、高导热、易集成的特种铝型材上。

- 生产智能化、绿色化:“工业4.0”和智能制造将渗透到生产全流程,提高效率和产品质量,以再生铝为核心的循环经济模式将成为主流,降低碳排放和成本。

- 应用场景多元化:除了传统的建筑和工业,铝型材在新能源、消费电子、医疗设备、体育休闲等新兴领域的应用将不断被挖掘。

- 行业集中度提升:在环保、成本和技术三重压力下,缺乏竞争力的中小型企业将被淘汰或兼并,行业资源将向头部优势企业集中。

铝型材行业正处在一个关键的转型期。“旧动能”(传统建筑地产)正在减弱,而“新动能”(新能源汽车、高端制造、绿色能源)正在加速崛起。

对于行业参与者而言,未来的出路在于:

- 向工业型材转型:加大研发投入,切入高附加值的工业领域。

- 拥抱绿色制造:大力发展再生铝,降低成本,履行社会责任。

- 推进智能制造:提升生产效率和产品一致性。

- 拓展海外市场:利用“一带一路”机遇,参与全球竞争。

铝型材行业远未触及天花板,其作为“21世纪绿色金属”的地位将愈发巩固,未来属于那些能够成功实现高端化、智能化、绿色化转型的企业。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/3948.html发布于 01-13

文章转载或复制请以超链接形式并注明出处北京城市TV