卫星通信芯片市场趋势如何?

摘要:

这是一个正处于爆发前夜的市场,其驱动力、技术路线和市场格局都正在发生深刻的变化,总体来看,趋势是“从军用走向民用,从专业走向普惠,从独立走向融合”,以下是几个核心的市场趋势:市场规...

摘要:

这是一个正处于爆发前夜的市场,其驱动力、技术路线和市场格局都正在发生深刻的变化,总体来看,趋势是“从军用走向民用,从专业走向普惠,从独立走向融合”,以下是几个核心的市场趋势:市场规... 这是一个正处于爆发前夜的市场,其驱动力、技术路线和市场格局都正在发生深刻的变化,总体来看,趋势是“从军用走向民用,从专业走向普惠,从独立走向融合”。

(图片来源网络,侵删)

以下是几个核心的市场趋势:

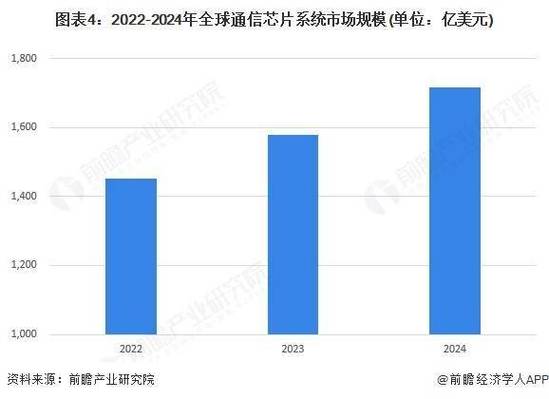

市场规模的爆发式增长,民用市场成为主引擎

过去,卫星通信芯片市场主要由政府、国防和专业领域(如海事、航空)驱动,市场规模相对稳定且有限,但现在,情况正在逆转。

-

驱动力:

- 消费级市场需求崛起:以苹果、华为、高通为代表的消费电子巨头纷纷将卫星通信功能(尤其是短报文/应急消息)集成到智能手机中,这为卫星通信芯片带来了前所未有的巨大增量市场。

- 星座建设浪潮:以“星链”(Starlink)、“一网”(OneWeb)、“亚马逊柯伊伯计划”(Kuiper)为代表的低地球轨道卫星星座正在全球范围内大规模部署,这些星座需要数以万计的卫星,每颗卫星都搭载着复杂的芯片,这构成了一个巨大的“太空芯片”市场。

- 物联网与万物互联:在地面网络无法覆盖的海洋、沙漠、森林、山区等偏远地区,卫星物联网成为连接资产、设备、人员的关键,这需要低成本、低功耗的卫星通信芯片。

-

数据佐证:根据多家市场研究机构(如 MarketsandMarkets, Mordor Intelligence)的报告,全球卫星通信芯片市场预计在未来5-10年内以超过 15% 的年复合增长率高速增长,市场规模将从百亿美元级别迈向数百亿美元级别,其中消费和物联网贡献的占比将越来越高。

(图片来源网络,侵删)

(图片来源网络,侵删)

技术路线的演进:从LEO到NTN,芯片形态走向“融合”与“多模”

卫星通信的技术路线正在从传统的地球静止轨道向低地球轨道迁移,这直接影响了芯片的设计理念。

- LEO成为主流:LEO卫星具有低延迟、高带宽、终端设备可小型化的优点,这使得卫星互联网不再是“窄带”的代名词,能够提供接近地面光纤的体验,芯片需要支持更高的频率(如Ku, Ka波段)、更复杂的波束成形技术以及快速切换卫星的能力。

- 非地面网络成为5G/6G的关键组成部分:3GPP等标准组织正在将卫星通信集成到5G(Rel-16/17)乃至未来的6G标准中,称为“非地面网络”(NTN),这意味着未来的手机芯片、基站芯片需要原生支持卫星通信,而不是外挂一个“大锅盖”。

- 芯片形态的变革:

- “融合”是关键词:未来的趋势是卫星通信基带芯片与手机SoC(应用处理器)的集成,就像Wi-Fi和蓝牙一样,卫星通信功能将成为智能手机、笔记本电脑等终端的标配,无需外接模块。

- 多模多频段支持:芯片需要支持多种卫星星座(如Starlink, OneWeb)、多种频段,甚至可能同时支持北斗/GPS等导航系统,实现“通导一体”。

- 低功耗与小尺寸:消费级和物联网应用对功耗和尺寸极为敏感,芯片设计必须在保证性能的同时,最大限度地降低功耗和减小封装尺寸。

应用场景的拓展:从“应急”到“刚需”,从“精英”到“普惠”

卫星通信正在从一个“昂贵、小众”的工具,转变为一个“普惠、可靠”的基础设施。

- 智能手机领域:

- 初期:主要提供“应急短信”功能(如苹果的SOS紧急求助、华为的畅连卫星消息),这是杀手级应用,解决了“没有信号时如何求救”的痛点。

- 未来:将逐步支持语音通话、数据传输,甚至高清视频,届时,卫星通信将真正成为地面蜂窝网络的“无缝补充”。

- 物联网领域:

- 资产追踪:集装箱、车辆、船舶的实时位置监控。

- 环境监测:在偏远地区部署传感器,监测气象、水质、野生动物等。

- 智能农业:对广袤农田的土壤、作物进行远程监测和管理。

- 这些场景要求芯片具备极低的成本和功耗,推动芯片厂商向ASIC(专用集成电路)方向发展,以降低单位成本。

- 车载领域:

- 汽车厂商(如特斯拉、比亚迪、现代)开始将卫星通信作为新车型的选配或标配,用于提供无死区的导航、娱乐和紧急救援服务,这为汽车级芯片带来了新的市场。

产业链格局的重塑:新进入者与传统巨头的博弈

卫星通信芯片的产业链正在被重塑,新的玩家和新的合作模式不断涌现。

- 传统巨头:

- 高通:凭借其在手机SoC领域的绝对主导地位,通过集成卫星通信功能,正在成为消费级市场的定义者,其方案已应用于多款安卓旗舰手机。

- 博通、联发科:也在积极布局,推出集成卫星通信功能的芯片方案,试图在市场中分一杯羹。

- 德州仪器:在航空、国防等传统优势领域保持领先。

- 新锐力量:

- AST SpaceMobile:其商业模式与众不同,直接在卫星上加载大型相控阵天线,直接与普通手机通信,无需用户更换终端,这对芯片设计提出了独特要求,但一旦成功,将颠覆市场格局。

- Ubidyne:专注于大规模有源天线阵列芯片,是卫星和地面基站的关键供应商,在LEO星座建设中扮演重要角色。

- 国内厂商(如海格通信、华力创通等):在国防和特定行业市场有深厚积累,正积极向民用消费和物联网市场渗透,并受益于国内自主卫星星座(如“星网”)的建设。

- 合作模式:芯片厂商、终端厂商、卫星运营商之间的合作日益紧密,高通与T-Mobile、苹果与Globalstar都建立了深度合作,共同定义技术标准和用户体验。

| 趋势维度 | 核心变化 | 驱动力/影响 |

|---|---|---|

| 市场规模 | 爆发式增长,民用市场主导 | 消费电子集成、LEO星座建设、物联网需求 |

| 技术路线 | 从GEO到LEO,从独立到融合 | LEO的低延迟高带宽特性,NTN成为5G/6G标准 |

| 应用场景 | 从应急刚需到普惠服务 | 手机标配、物联网广域覆盖、汽车无死区连接 |

| 产业格局 | 传统巨头与新锐力量博弈 | 高通等定义消费标准,AST SpaceMobile等颠覆模式,国产厂商加速追赶 |

未来展望:

(图片来源网络,侵删)

- 成本将持续下降:随着LEO星座的规模效应和芯片集成度的提高,卫星通信服务的成本和终端成本将大幅降低,使其像今天的4G/5G一样普及。

- “连接”将成为基础设施:就像空气和水一样,无处不在的连接(包括地面和卫星)将成为未来数字社会的基础,芯片是这一愿景的“心脏”。

- 竞争将异常激烈:在技术、成本、生态系统、合作伙伴等多个维度上,都将展开白热化的竞争,最终胜出的,将是能够提供最佳性能、最低成本和最好用户体验的玩家。

卫星通信芯片正处在一个黄金发展期,它不再是一个孤立的细分市场,而是正在深度融入全球通信、消费电子和半导体产业的宏大叙事中,其未来的发展值得我们高度关注。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/3995.html发布于 01-13

文章转载或复制请以超链接形式并注明出处北京城市TV