生产生石灰的产业政策

摘要:

生石灰作为一种基础性工业原料,其生产过程能耗高、污染排放大(主要是粉尘、二氧化硫、氮氧化物等),因此是国家环保和节能政策调控的重点领域,相关政策的核心导向是“淘汰落后、优化存量、绿...

摘要:

生石灰作为一种基础性工业原料,其生产过程能耗高、污染排放大(主要是粉尘、二氧化硫、氮氧化物等),因此是国家环保和节能政策调控的重点领域,相关政策的核心导向是“淘汰落后、优化存量、绿... 生石灰作为一种基础性工业原料,其生产过程能耗高、污染排放大(主要是粉尘、二氧化硫、氮氧化物等),因此是国家环保和节能政策调控的重点领域,相关政策的核心导向是“淘汰落后、优化存量、绿色转型、高质量发展”。

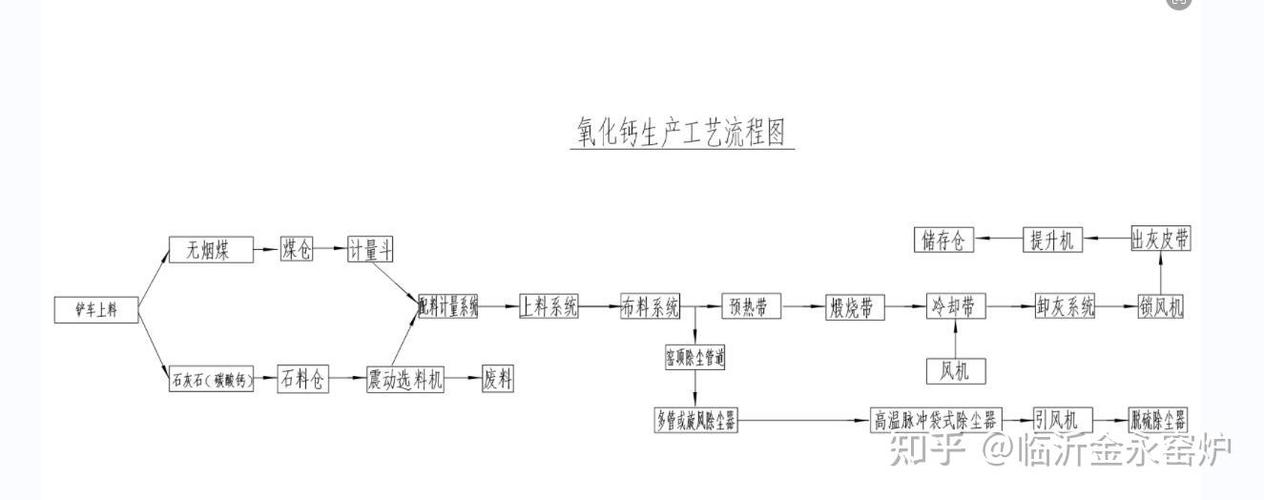

(图片来源网络,侵删)

以下将从政策目标、核心内容、具体措施以及未来趋势几个方面进行系统阐述。

政策目标与总体导向

生产生石灰的产业政策并非孤立存在,而是服务于国家宏观战略,主要目标包括:

- “双碳”目标(碳达峰与碳中和):这是当前最高级别的政策导向,石灰行业是工业领域碳排放的重点行业之一,政策要求通过节能降耗、技术升级、原料替代等方式,严格控制碳排放总量,并探索碳捕集、利用与封存(CCUS)等技术路径。

- 生态环境保护:坚决打赢污染防治攻坚战,政策要求石灰生产企业必须达到超低排放标准,严格控制粉尘、SO₂、NOx等大气污染物的排放,保护生态环境。

- 产业结构优化升级:淘汰落后、低效、高污染的生产能力,鼓励企业兼并重组,培育大型、现代化、一体化的产业集团,提高产业集中度和整体竞争力。

- 资源综合利用与循环经济:推动石灰生产与下游产业(如钢铁、化工、建材)的协同发展,实现废弃物的资源化利用,构建循环经济产业链。

- 安全生产:加强对石灰生产企业安全生产的监管,防止生产安全事故的发生。

核心政策内容与具体措施

为实现上述目标,国家及地方政府出台了一系列具体的政策和措施,主要涵盖以下几个方面:

严格的环境保护与排放标准

这是对石灰生产行业最直接、最严格的约束。

- 超低排放改造:这是当前的核心任务,国家要求现有石灰窑必须进行超低排放改造,改造后的大气污染物排放浓度需达到:

- 颗粒物:≤ 10 mg/m³

- 二氧化硫(SO₂):≤ 35 mg/m³

- 氮氧化物(以NO₂计):≤ 100 mg/m³ 这个标准远严于过去的普通排放标准,对企业的环保设施投入和运行管理提出了极高要求。

- 无组织排放控制:加强对物料储存、输送、破碎、筛分等环节的无组织粉尘管控,要求密闭输送、封闭储存、喷淋抑尘等,有效控制无组织逸散。

- 环保“三同时”制度:新建、改建、扩建的石灰生产项目,其环保设施必须与主体工程同时设计、同时施工、同时投产使用。

节能降耗与能效约束

石灰生产是高耗能行业,能效水平是衡量企业是否合规的重要指标。

- 淘汰落后产能:明确将“普通竖窑”、“土窑”等落后生产设备列为淘汰对象,国家发改委等部门会定期发布《产业结构调整指导目录》,其中明确列出应淘汰的石灰窑炉类型,地方政府会制定具体的淘汰时间表和任务清单。

- 能效“标杆水平”与“基准水平”:国家发改委等部门发布了《石灰、电石、焦炭等重点领域能效标杆水平和基准水平(2025年版)》。

- 基准水平:是当前行业的平均能效水平,是企业生存的“及格线”,新建项目必须达到基准水平。

- 标杆水平:是行业先进能效水平,是企业发展的“优等生”目标,鼓励现有企业通过技术改造达到标杆水平,并给予政策支持。

- 未达到基准水平的企业将被要求限期整改,整改不达标则面临关停。

- 推广先进节能技术:鼓励企业采用节能型回转窑、双膛窑、气烧窑等先进窑型,配套余热回收利用系统(如余热发电、预热原料),提高能源利用效率。

产业准入与宏观调控

从源头控制新增产能,优化产业布局。

- 产能置换政策:这是控制新增产能的核心手段,除国家规定的特别情形外,新建或改建的石灰项目,必须严格执行产能置换,即,新建项目的产能,必须由等量的、合规的退出产能来置换,退出产能需经过省级主管部门核实确认,确保“减量置换”或“等量置换”,严禁新增。

- 区域禁限批:在环境敏感区、大气污染防治重点区域(如京津冀及周边地区、汾渭平原等),实行更严格的产业准入政策,通常禁止新建或扩建新的石灰生产项目。

- 规模化与园区化:鼓励建设大型、现代化的石灰生产基地,推动产业向工业园区集中,便于集中治污和统一管理,避免“小散乱”现象。

安全生产监管

- 严格安全标准:要求石灰生产企业严格遵守《安全生产法》等法律法规,对窑炉、压力容器、起重运输设备等进行定期检测和维护。

- 强化风险管控:加强对高温、粉尘、坍塌等重大安全风险的辨识和管控,要求企业建立完善的安全管理制度和应急预案。

主要涉及的法律法规和政策文件

- 《中华人民共和国环境保护法》:根本大法,确立了“保护优先、预防为主、综合治理、公众参与、损害担责”的原则。

- 《中华人民共和国大气污染防治法》:核心法律,对石灰生产企业的排放许可、监测、处罚等做出了明确规定。

- 《产业结构调整指导目录》:由国家发改委发布,是淘汰落后产能、引导投资方向的最重要文件。

- 《石灰、电石、焦炭等重点领域能效标杆水平和基准水平(2025年版)》:由发改委、工信部等部门联合发布,是能效监管的核心依据。

- 《关于推进实施钢铁行业超低排放的意见》(及其扩展版):虽然主要针对钢铁,但该文件确立的超低排放标准和理念,已成为包括石灰在内的所有工业大气污染治理的范本,下游钢铁企业对上游石灰辅料供应商的环保要求也日益严格。

- 地方性政策文件:各省、市、自治区会根据国家政策和本地实际情况,制定更具体、更严格的地方标准、实施方案和“三年行动计划”等,河北省、山东省等石灰生产大省都有针对性的严苛政策。

政策趋势与影响

- 监管持续收紧,环保成本成为核心考量,环保合规不再是“选择题”,而是“必答题”,不达标的企业将面临高额罚款、限产停产甚至关停的命运,环保投入将成为石灰企业的刚性成本。

- 兼并重组加速,产业集中度提升,在严格的环保和能效标准下,中小企业生存空间被严重挤压,资金雄厚、技术先进、管理规范的龙头企业将通过兼并重组扩大市场份额,行业集中度将显著提高。

- 绿色低碳技术成为核心竞争力,企业将不再仅仅满足于达到排放标准,而是会主动探索更低碳、更清洁的生产方式,使用氢气等清洁能源替代焦炭/煤炭、研发CCUS技术、开发固废替代原料等,将成为企业未来竞争的制高点。

- 产业链协同发展模式成为主流,石灰生产将更多地与钢铁、化工、电力等产业形成“循环经济产业园”,利用钢铁厂的转炉煤气作为燃料,将电厂的粉煤灰或钢渣作为原料,实现能源和资源的梯级利用。

中国生产生石灰的产业政策已经形成了一套“环保倒逼、能效约束、准入把关、市场淘汰”的组合拳,对于石灰企业而言,粗放式发展的时代已经结束,未来的出路在于:

- 合规经营:确保环保和安全生产100%达标。

- 技术升级:投资先进节能环保技术,达到能效标杆水平。

- 规模效应:通过扩大规模或参与兼并重组,降低成本,提升抗风险能力。

- 绿色转型:积极探索低碳、循环发展新模式,主动适应国家“双碳”战略。

只有顺应这一政策趋势,企业才能在日益激烈的市场竞争中立于不败之地。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/4148.html发布于 01-15

文章转载或复制请以超链接形式并注明出处北京城市TV