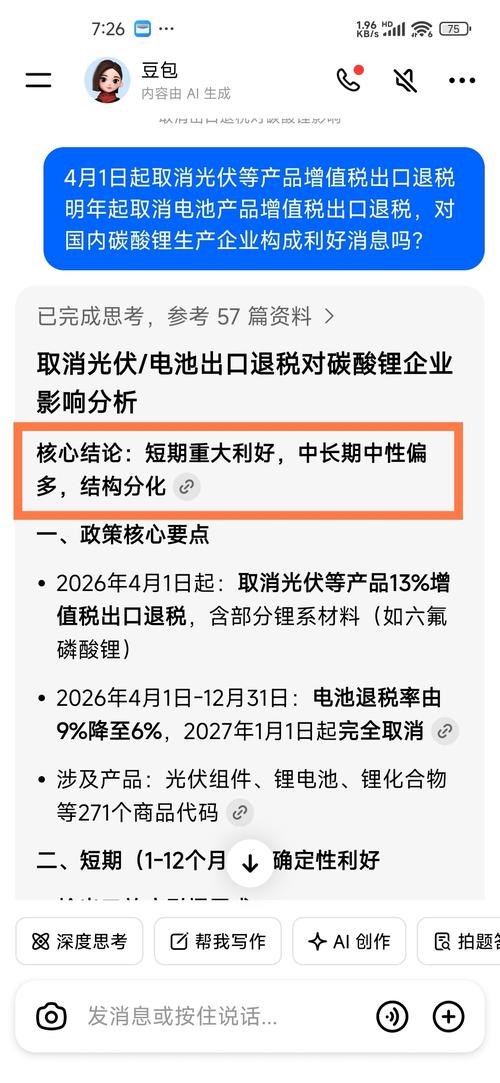

十三五政策如何影响碳酸锂产业发展?

摘要:

“十三五”规划本身并没有一个专门的章节标题叫“碳酸锂产业政策”,但碳酸锂作为新能源汽车和储能产业的核心上游原材料,其发展被深度融入到几个国家级重大战略规划中,理解这些顶层设计,就能...

摘要:

“十三五”规划本身并没有一个专门的章节标题叫“碳酸锂产业政策”,但碳酸锂作为新能源汽车和储能产业的核心上游原材料,其发展被深度融入到几个国家级重大战略规划中,理解这些顶层设计,就能... “十三五”规划本身并没有一个专门的章节标题叫“碳酸锂产业政策”,但碳酸锂作为新能源汽车和储能产业的核心上游原材料,其发展被深度融入到几个国家级重大战略规划中,理解这些顶层设计,就能明白“十三五”期间碳酸锂产业的政策导向。

(图片来源网络,侵删)

核心定位:新能源汽车产业链的关键一环

在“十三五”期间,碳酸锂的战略地位被空前提高,它不再仅仅是一种工业化学品,而是被定位为实现国家“制造强国”和“能源革命”两大战略目标的战略性新兴产业的关键组成部分。

主要政策导向与具体体现

“十三五”期间,影响碳酸锂产业发展的政策主要来自以下几个层面:

宏观战略层面:顶层设计指明方向

- 《中华人民共和国国民经济和社会发展第十三个五年规划纲要》:

- 新能源汽车产业:纲要明确提出要“支持战略性新兴产业发展,提升新兴产业支撑作用”,新能源汽车被列为战略性新兴产业之首,目标是到2025年,新能源汽车年产销达到200万辆,累计产销超过500万辆。

- 储能产业:纲要也首次将储能作为重点发展的战略性新兴产业,大规模储能(尤其是电化学储能)的发展,直接拉动了对动力电池级和储能电池级碳酸锂的需求。

- 这份纲领性文件为整个新能源汽车和储能产业链创造了巨大的市场需求,而碳酸锂是这条产业链的“基石”,政策的巨大红利直接传导至上游的碳酸锂行业。

产业规划层面:明确发展路径

- 《节能与新能源汽车产业发展规划(2012—2025年)》:

- 虽然这份规划始于“十二五”,但其目标贯穿“十三五”始终,它明确了动力电池、电机、电控等核心技术的发展方向。

- 动力电池目标:到2025年,动力电池、电机、电控等关键系统达到国际先进水平,驱动电机功率密度达到4.0kW/kg以上,成本降低到2000元/kWh以下。

- 对碳酸锂的影响:要实现能量密度提升和成本下降,直接要求正极材料(如磷酸铁锂、三元材料)的性能和成本优化,而这与上游碳酸锂的纯度、一致性、供应稳定性和价格息息相关,政策倒逼整个产业链向上游追溯,确保碳酸锂等原材料的品质。

财税激励层面:提供强大动力

- 购置补贴:中央财政对购买新能源汽车给予高额补贴,补贴标准与续航里程、电池能量密度等挂钩,这极大地刺激了下游整车厂的生产积极性,从而拉动了上游电池及材料的需求。

- 免征购置税:对新能源汽车免征车辆购置税,降低了消费者的购车成本。

- 对碳酸锂的影响:这些补贴政策在“十三五”期间是市场需求的“强心剂”,虽然补贴本身不直接给到碳酸锂企业,但它创造的巨大市场空间,使得碳酸锂价格在2025-2025年迎来了一轮历史性的暴涨,吸引了大量资本涌入行业。

资源保障层面:强调原料安全

- 《全国矿产资源规划(2025-2025年)》:

- 该规划将锂、钴等电池关键矿产列为战略性矿产。

- 政策导向:

- 加强国内勘查:鼓励在国内锂资源(如江西宜春的锂云母、青海西藏的盐湖锂)的勘探和开发,提高自给率。

- 推动综合利用:鼓励盐湖卤水锂的综合开发,提高资源回收率。

- 建立海外资源保障:支持企业通过“一带一路”等平台,在海外(如南美锂三角)获取优质锂资源。

- 对碳酸锂的影响:政策明确将锂资源提升至国家战略资源的高度,旨在保障产业链安全,这为国内锂矿开采和盐湖提锂企业提供了政策支持,也促使企业更加重视资源的可持续和高效利用。

环保与可持续发展层面:设定准入门槛

- 环保政策趋严:“十三五”是中国环保政策最严格的时期之一,新《环境保护法》实施,对工业企业的排污、能耗、资源综合利用提出了更高要求。

- 对碳酸锂的影响:

- 淘汰落后产能:一些环保不达标、技术落后的小型碳酸锂(尤其是锂云提锂)企业被关停或整改,行业集中度提升。

- 推动绿色生产:政策倒逼企业采用更环保的生产工艺,如盐湖提锂企业需要解决镁锂分离难题,减少对环境的影响;锂云母提锂企业需要提高资源回收率,减少固废排放。

- 资源税改革:资源税从量计征改为从价计征,增加了高品位、高利用率企业的成本优势,促进了行业的集约化发展。

“十三五”期间碳酸锂产业发展的主要特征

在上述政策的综合作用下,“十三五”期间中国碳酸锂产业呈现出以下特征:

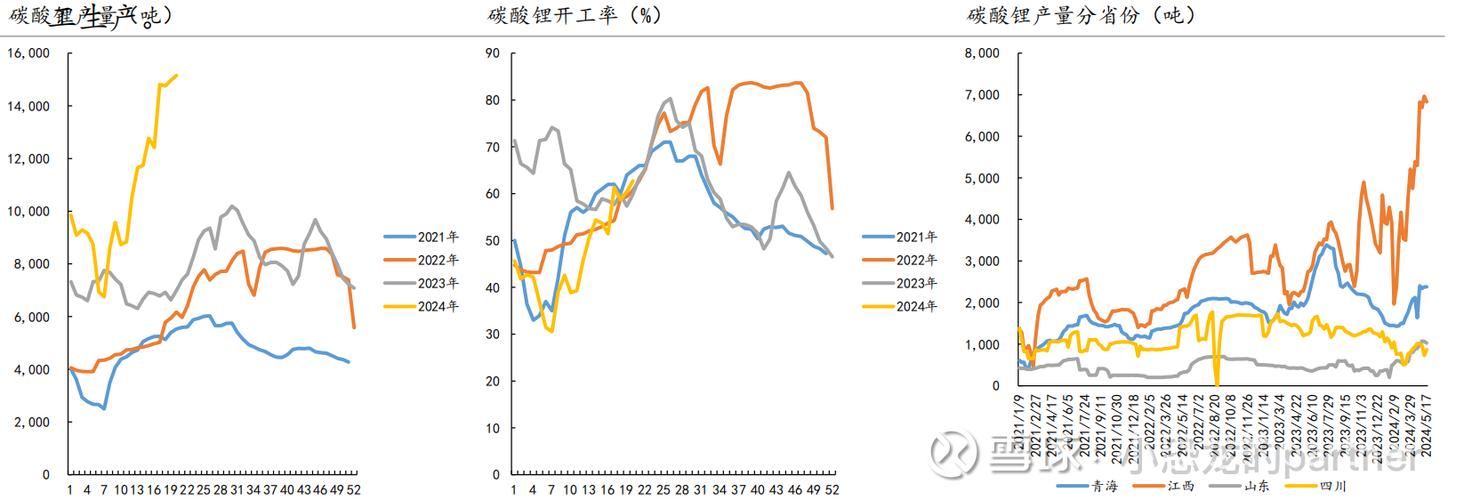

- 需求井喷式增长:在新能源汽车产业政策的强力驱动下,碳酸锂需求从2025年的约8万吨,猛增至2025年的约25万吨,年复合增长率超过25%。

- 价格大起大落:受供需关系、资本炒作和政策影响,价格经历了从2025年的低点(约4-5万元/吨)到2025年的历史高点(近17万元/吨),再到2025年有所回调的剧烈波动。

- 产能快速扩张:高利润吸引了大量资本进入,国内碳酸锂产能迅速扩张,从2025年的不到10万吨/年,增长到2025年的近50万吨/年,中国成为全球最大的碳酸锂生产国。

- 技术路线分化:

- 矿石提锂:因澳大利亚格林布什等优质锂矿的稳定供应,矿石提锂(主要是氢氧化锂)因其高纯度和一致性,在高端三元材料领域占据优势。

- 盐湖提锂:在国内政策支持和环保要求下,盐湖提锂技术不断进步,尤其是在西藏、青海地区,吸附法、膜法等新技术的应用,降低了生产成本,提高了产量。

- 对外依存度高:尽管国内产能扩张迅速,但中国优质的锂资源储量有限,对海外锂辉石矿的进口依赖度非常高,在“十三五”末期依然超过60%。

“十三五”政策对碳酸锂行业的影响是根本性和决定性的,它没有孤立地谈论碳酸锂,而是通过“新能源汽车”这个巨大的下游引擎,为碳酸锂产业创造了前所未有的市场机遇,通过资源战略、环保法规、财税激励等组合拳,塑造了行业的竞争格局和发展方向。

(图片来源网络,侵删)

可以说,“十三五”为碳酸锂行业打上了深刻的“政策驱动”烙印,使其从一个传统化工品,一跃成为支撑国家能源转型和科技竞争的战略性核心材料,这一时期的发展,也为“十四五”期间中国在全球锂电产业链中占据主导地位奠定了坚实的基础。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/4387.html发布于 01-17

文章转载或复制请以超链接形式并注明出处北京城市TV