新开芯片公司前景如何?市场机遇与挑战并存?

摘要:

巨大的机遇与驱动力 (为什么说前景广阔?)国家战略层面的强力支持中美科技竞争:以美国为首的西方国家对中国在高端芯片领域的限制,倒逼中国必须实现芯片自主可控,这为国内芯片公司创造了前...

摘要:

巨大的机遇与驱动力 (为什么说前景广阔?)国家战略层面的强力支持中美科技竞争:以美国为首的西方国家对中国在高端芯片领域的限制,倒逼中国必须实现芯片自主可控,这为国内芯片公司创造了前... 巨大的机遇与驱动力 (为什么说前景广阔?)

-

国家战略层面的强力支持

(图片来源网络,侵删)

(图片来源网络,侵删)- 中美科技竞争:以美国为首的西方国家对中国在高端芯片领域的限制,倒逼中国必须实现芯片自主可控,这为国内芯片公司创造了前所未有的“国产替代”窗口期。

- 国家政策扶持:中国将半导体产业提升到国家战略高度,通过“大基金”、税收优惠、人才引进、科研项目补贴等多种方式,为初创公司提供资金和政策支持。

-

广阔且多元化的下游市场需求

- 人工智能:AI大模型的训练和推理需要强大的算力,直接催生了GPU、NPU(神经网络处理器)、高带宽内存等芯片的巨大需求。

- 新能源汽车:智能电动汽车是“四个轮子上的电脑”,对车规级MCU(微控制器)、功率半导体(IGBT/SiC)、传感器、图像处理芯片的需求呈爆炸式增长。

- 物联网与智能家居:数以百亿计的设备需要低功耗、高集度的MCU和连接芯片。

- 5G/6G通信:基站、手机、边缘计算设备等都需要高性能的基带芯片、射频芯片和处理器。

- 数据中心与云计算:服务器、交换机等基础设施需要持续升级的CPU、GPU和存储芯片。

-

新兴应用领域的蓝海

- RISC-V架构的崛起:作为开源指令集,RISC-V为初创公司提供了绕开ARM/x86专利壁垒、从零开始打造差异化产品的机会,在IoT、边缘计算等领域潜力巨大。

- Chiplet(小芯片)技术:通过将不同功能的芯片封装在一起,可以降低设计难度和成本,提高良率,这为没有能力打造顶级SoC的中小公司提供了参与高端市场竞争的可能。

- 第三代半导体:以碳化硅、氮化镓为代表的宽禁带半导体,在新能源、快充、5G基站等高频、高压、高功率场景下性能优越,是未来的重要方向。

-

产业生态的逐步完善

- 虽然先进制程(如7nm及以下)的EUV光刻机仍被卡脖子,但成熟制程(28nm及以上)的产能正在国内快速扩充。

- 国内EDA(设计软件)、IP核、封装测试等环节也在不断进步,为芯片设计公司提供了更好的“工具箱”。

严峻的挑战与风险 (为什么说九死一生?)

-

“地狱级”的启动门槛

(图片来源网络,侵删)

(图片来源网络,侵删)- 资金需求巨大:流片(Tape-out)一次动辄数千万甚至上亿美元,而一款芯片的成功往往需要多次迭代,没有雄厚的资本支持,根本无法支撑到产品成熟。

- 技术壁垒极高:芯片设计是典型的“高精尖”领域,需要顶尖的算法、架构、电路设计人才,培养一个合格的团队需要数年时间,而行业人才竞争异常激烈,薪资成本极高。

- 人才极度稀缺:一个成功的芯片公司,需要同时具备顶尖技术、市场洞察和商业管理能力的复合型领军人物,这类“将帅之才”在国内凤毛麟角。

-

供应链的“卡脖子”风险

- 设计工具依赖:高端芯片设计高度依赖美国的EDA软件(如Synopsys, Cadence, Mentor),如果被断供,设计工作将寸步难行。

- 制造环节受制于人:即使设计出完美的芯片,也需要台积电、三星等 foundry(晶圆代工厂)来生产,地缘政治风险使得先进制程的代工成为最大瓶颈。

- IP核授权受限:许多芯片设计需要用到ARM等公司的核心IP授权,在特定情况下也存在被限制的风险。

-

激烈的市场竞争

- 巨头林立:在CPU、GPU、存储等主流市场,英特尔、英伟达、AMD、高通、联发科等国际巨头已形成垄断,拥有技术、品牌、生态和成本的绝对优势。

- 国内“内卷”严重:在AI芯片、车规MCU等热门赛道,国内已涌入大量玩家(如寒武纪、地平线、黑芝麻、芯原股份等),同质化竞争激烈,价格战频发,利润空间被严重挤压。

-

超长的研发周期与不确定性

- 一款芯片从立项到流片成功,通常需要2-3年,而此时,市场需求可能已经发生变化,竞争对手可能已经推出了更先进的产品。

- 投产后的市场验证和客户导入同样漫长,汽车芯片的认证周期甚至长达2-3年,且失败率极高。

-

知识产权风险

(图片来源网络,侵删)

(图片来源网络,侵删)芯片行业是专利密集型领域,稍有不慎就可能陷入漫长的专利诉讼,导致巨额赔偿甚至业务停摆。

给新开芯片公司的战略建议 (如何提高成功率?)

既然前景如此严峻,那么什么样的新公司更有可能生存下来?

-

选择“非主流”的细分赛道 (Find a Blue Ocean)

- 避开巨头正面战场:不要一开始就去做通用CPU、高端GPU,这些领域投入巨大,且难以撼动巨头的地位。

- 聚焦“小而美”的利基市场:针对特定行业(如工业控制、医疗设备)的专用芯片;解决特定场景(如低功耗AIoT、高精度传感器)的“杀手级”芯片;或者对国产化要求极高、且技术难度相对较低的领域。

-

采用“差异化”技术路线

- 拥抱RISC-V:利用其开源、灵活的特性,在特定领域构建自己的技术生态和指令集扩展,形成差异化竞争力。

- 深耕Chiplet:专注于设计高性能的“小芯片”,并与国内封装测试龙头合作,提供系统级解决方案。

- 聚焦成熟制程下的创新:在28nm、40nm等成熟工艺上,通过先进的架构设计和软件优化,实现性能和功耗的突破,满足对成本敏感的大众市场。

-

构建“软硬结合”的生态壁垒

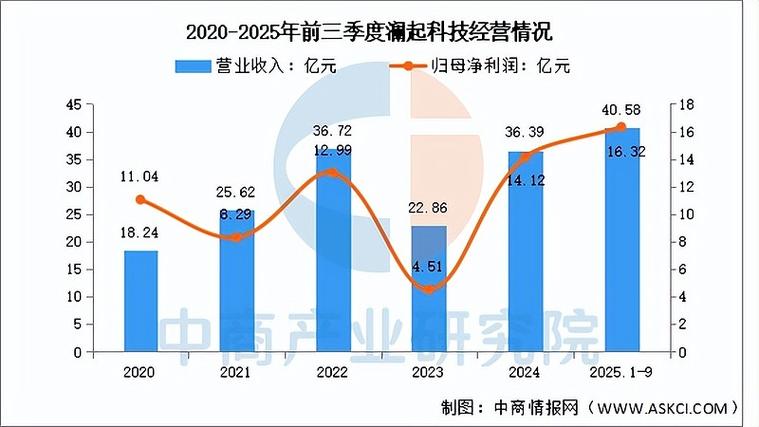

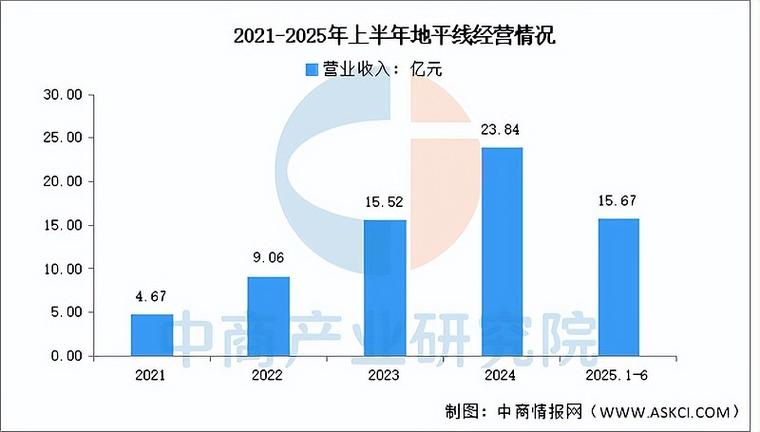

- 硬件芯片只是基础,更重要的是配套的软件、开发工具、算法和解决方案,为客户提供“一站式”服务,能极大提高客户粘性,形成难以被模仿的生态护城河,地平线、黑芝麻等公司都在此方向上努力。

-

拥有“产业背景”的创始团队

创始团队最好不仅有深厚的技术背景,还具备下游行业(如汽车、通信、消费电子)的资源、客户洞察和渠道,这能帮助公司更快地找到市场切入点,实现商业闭环。

-

善用“资本”和“政策”杠杆

- 积极对接国家产业基金、地方引导基金和风险投资,为研发和流片提供充足的“弹药”。

- 深入研究并利用好政府的各项扶持政策,降低运营成本。

新开芯片公司的市场前景,正处在一个历史性的“十字路口”。

- 宏观层面,在“国产替代”和国家战略的推动下,市场需求是确定性的、巨大的,这是一个“黄金时代”。

- 微观层面,对于一家具体的初创公司而言,它面临的挑战是前所未有的残酷,是一个“冰火两重天”的“炼狱模式”。

结论是:

对于有备而来的、选择正确赛道、拥有顶尖团队和充足资源的创业者来说,现在是入场半导体行业的最佳时机之一,他们有机会在时代的浪潮中,抓住一个足以改变行业格局的机遇。

但对于大多数跟风者、资源不足或准备不充分的团队来说,这几乎是一条通往失败的不归路。

成功的公式可以简化为:

成功 = (精准的赛道选择 + 差异化的技术 + 顶级的团队) × 充足的资金 + 一点点的运气

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/4481.html发布于 01-18

文章转载或复制请以超链接形式并注明出处北京城市TV