风电政策如何驱动发展前景?

摘要:

第一部分:风电政策分析全球和中国风电行业的发展,始终离不开政策的强力引导和支撑,政策是行业的“指南针”和“发动机”, 全球政策趋势碳中和目标成为核心驱动力:《巴黎协定》后,全球超过...

摘要:

第一部分:风电政策分析全球和中国风电行业的发展,始终离不开政策的强力引导和支撑,政策是行业的“指南针”和“发动机”, 全球政策趋势碳中和目标成为核心驱动力:《巴黎协定》后,全球超过... 第一部分:风电政策分析

全球和中国风电行业的发展,始终离不开政策的强力引导和支撑,政策是行业的“指南针”和“发动机”。

全球政策趋势

-

碳中和目标成为核心驱动力:

《巴黎协定》后,全球超过130个国家提出了“碳中和”或“净零排放”目标,风电作为最成熟、最具成本竞争力的清洁能源之一,是实现这些目标的中坚力量,各国纷纷将风电纳入国家能源战略。

-

政府补贴与政策支持向市场化过渡:

- 早期:以德国、西班牙为代表的欧洲国家,通过固定电价政策(Feed-in Tariff, FIT)极大地刺激了风电初期发展。

- 现在与未来:随着技术进步和成本下降,政策重点转向市场化机制。

- 可再生能源配额制:要求电力供应商在其电力供应中必须有一定比例来自可再生能源,并通过绿色证书交易来实现。

- 竞价拍卖:通过公开招标,电价最低者获得项目开发权,这倒逼开发商不断优化技术、降低成本,已成为全球主流模式。

-

并网与电网支持政策日益重要:

(图片来源网络,侵删)

(图片来源网络,侵删)- 随着风电装机规模扩大,电网消纳和稳定性问题凸显,政策开始强调灵活性资源(如储能、需求侧响应)的建设,并制定并网标准,要求风电场具备一定的频率和电压调节能力。

-

贸易政策与供应链安全:

各国开始重视风电产业链的本土化,以减少对外依赖,保障供应链安全,美国的《通胀削减法案》包含了针对本土制造的风电、光伏项目的税收抵免优惠。

中国政策特点(分析重点)

中国的风电政策体系是全球最全面、最系统的之一,呈现出“顶层设计 + 强力执行”的特点。

-

顶层战略明确: “双碳”目标(2030年前碳达峰,2060年前碳中和)是最高纲领,为风电等新能源的长期发展提供了最根本的确定性。

(图片来源网络,侵删)

(图片来源网络,侵删) -

“十四五”规划引领:

- 装机目标:明确提出“到2025年,风电和太阳能发电量达到全国发电量的16%左右”,并规划了风电装机量超过12亿千瓦的目标,这为市场提供了明确的预期。

- 集中式与分布式并举:在“三北”地区(华北、东北、西北)规划建设大型风电光伏基地,同时鼓励中东部和南方地区发展分布式风电和分散式风电。

-

电价机制市场化改革:

- 平价上网时代:2025年起,新增风电项目不再享受国家补贴,进入“平价上网”时代,这意味着风电已经具备了不依赖补贴也能与火电竞争的经济性,是行业成熟的标志。

- 绿证交易:国家推动绿色电力证书交易,为风电的环境价值提供了额外的变现渠道,是未来重要的补充收益来源。

-

并网消纳保障政策:

- 全额保障性消纳:国家发改委、能源局出台政策,要求电网企业必须优先保障风电、光伏等可再生能源的发电量全额并网,这是解决“弃风弃光”问题的关键政策。

- 跨区域输电通道建设:如“西电东送”特高压工程,将“三北”地区丰富的风电资源输送到电力需求巨大的中东部地区,解决了资源与负荷中心不匹配的矛盾。

-

产业链支持政策:

通过《中国制造2025》等产业政策,大力支持风电装备制造业发展,在叶片、轴承、齿轮箱等核心部件上实现国产化替代,并形成了全球领先的全产业链优势。

第二部分:风电发展前景

前景总体非常乐观,但也面临着一些结构性挑战。

整体前景:黄金发展期持续

风电,特别是海上风电,正处于从“补充能源”向“主力能源”过渡的关键时期,未来5-15年,全球和中国风电市场都将保持高速增长态势。

陆上风电:走向深远化和智能化

-

技术驱动降本增效:

- 大功率、长叶片、高塔筒:主流风机单机容量已从2-3MW提升至5-6MW,甚至更高,更长叶片能捕捉更多高空风能,更高塔筒能避开地面湍流,发电量显著提升。

- 智能化运维:通过大数据、AI和无人机巡检,实现预测性维护,降低运维成本,提高发电效率。

-

开发模式转变:

- 从“大规模集中开发”向“集中式与分散式并举”转变,中东部和南方地区土地资源紧张,但用电负荷大,分散式风电(在用电侧附近建设)将成为新的增长点。

海上风电:未来增长的核心引擎

海上风电被认为是风电行业的“蓝海”,前景更为广阔。

-

资源优势显著:

- 风资源更好:海上风速稳定、风切变小,发电量通常比同规模的陆上风电高20%-40%。

- 不占用土地:对陆上土地资源紧张的国家和地区极具吸引力。

-

技术快速发展:

- 深远海化:开发方向从近海(<60米水深)走向深远海(>60米水深),深远海风资源更优,不受航道、军事等限制,但技术要求也更高,需要 floating floating(漂浮式)基础技术。

- “海上风电+”:探索与海上制氢、海洋牧场、海水淡化、海上旅游等产业的融合发展,形成综合能源利用模式,提升经济价值。

-

成本下降潜力巨大:

虽然目前海上风电成本高于陆上,但随着规模化、技术成熟(如一体化安装船、大容量风机)和产业链优化,其成本下降曲线非常陡峭,未来有望与陆上风电平价甚至更具竞争力。

市场格局与产业链机遇

-

中国引领全球:

- 装机量:中国连续多年全球第一,拥有全球最大的风电市场。

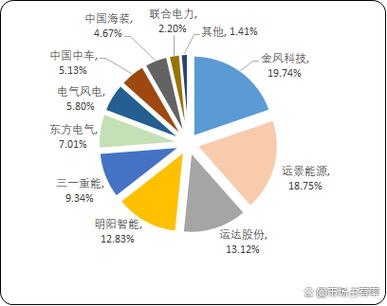

- 制造业:中国已形成完整的风电装备制造产业链,在整机、叶片、塔筒等环节拥有全球领先的龙头企业和市场份额,金风科技、远景能源、明阳智能等是全球主要的风机制造商。

-

产业链机遇:

- 上游:高品质轴承、齿轮箱等核心零部件仍存在国产化提升空间。

- 中游:大容量风机、智能化运维服务、海缆安装施工等领域是竞争焦点。

- 下游:储能、智能电网、碳资产管理等配套产业将迎来巨大发展机遇。

第三部分:挑战与机遇并存

主要挑战:

- 消纳与电网稳定性:风电的波动性和间歇性对电网的灵活性提出极高要求,虽然政策已大力解决,但随着占比提升,电网的调峰、调频压力将持续增大。

- 初始投资成本高:尤其是海上风电,前期投资巨大,对开发商的资金实力要求高。

- 土地与海域资源制约:陆上风电面临土地征用、环保审批等难题;海上风电则面临海域使用协调、军事、航道规划等复杂问题。

- 供应链波动:关键原材料(如钢铁、铜)价格波动,以及核心零部件(如IGBT芯片)的供应风险,都可能影响项目进度和成本。

- 环境与社会影响:噪音、视觉污染(陆上)、对鸟类和海洋生态的影响(海上)等,仍是项目开发中需要审慎对待的问题。

未来机遇:

- 储能成为“最佳拍档”:风电与储能的结合(“风电+储能”)可以平滑出力,提供稳定可靠的电力,是解决消纳问题的终极方案之一,将催生巨大的储能市场。

- 数字化与智能化:通过数字孪生、AI预测、大数据分析,实现全生命周期的智慧管理,进一步提升效率和盈利能力。

- 绿氢生产:利用廉价的弃风电量或海上风电进行电解水制氢,可以为难以电气化的交通、工业领域提供脱碳路径,开拓全新的市场空间。

- 全球市场机遇:特别是“一带一路”沿线、欧洲、北美等对清洁能源需求旺盛的市场,为中国风电企业提供了广阔的出海机会。

政策是风电发展的“压舱石”,全球碳中和共识和中国“双碳”目标为行业提供了长期、确定的增长空间,中国的政策体系成熟,从规划、电价、并网到产业支持,全方位护航行业发展。

前景方面,风电正处在一个历史性的机遇期。陆上风电将持续降本增效,向智能化、分散化发展;而海上风电则凭借其卓越的资源禀赋,将成为未来能源转型的核心增长极。

尽管面临消纳、成本、环境等挑战,但与储能、氢能、数字化等技术的融合,将为风电打开更广阔的应用场景和商业模式。

风电已经从政策驱动走向技术驱动和市场驱动,正从一个辅助能源角色,昂首阔步地迈向成为全球能源体系中的主力军,对于投资者、从业者和整个社会而言,风电的未来都充满了无限可能。

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/4494.html发布于 01-18

文章转载或复制请以超链接形式并注明出处北京城市TV