中国汽车保险行业政策将如何变革?

摘要:

以下将从改革主线、核心监管政策、主要特点、未来趋势四个方面进行详细解读, 改革主线:市场化、规范化、以消费者为中心中国车险行业政策演变的核心驱动力是几次重大的综合改革,每一次改革都...

摘要:

以下将从改革主线、核心监管政策、主要特点、未来趋势四个方面进行详细解读, 改革主线:市场化、规范化、以消费者为中心中国车险行业政策演变的核心驱动力是几次重大的综合改革,每一次改革都... 以下将从改革主线、核心监管政策、主要特点、未来趋势四个方面进行详细解读。

(图片来源网络,侵删)

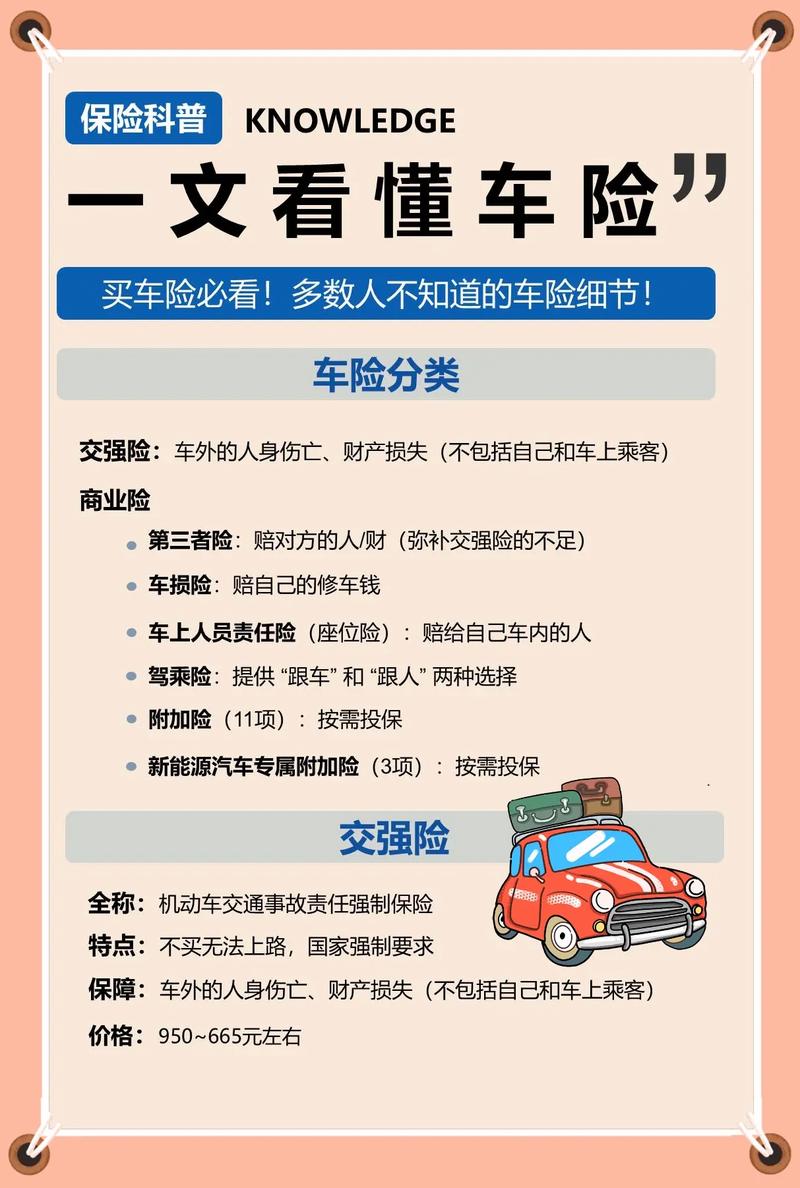

改革主线:市场化、规范化、以消费者为中心

中国车险行业政策演变的核心驱动力是几次重大的综合改革,每一次改革都对市场格局和消费者体验产生了深远影响。

-

第一阶段(2025年以前):条款费率高度统一

- 特点:保险行业协会制定全国统一的条款和费率,保险公司几乎没有自主定价权,市场竞争主要体现在手续费(给4S店或代理人的返点)上,导致“高手续费、低保障、理赔难”等问题。

-

第二阶段(2025-2025年):费率改革试点与深化

- 特点:逐步放开定价权,允许保险公司根据历史赔付数据、客户驾驶行为等差异化定价,上海、深圳等地率先试点,为全国性改革积累了经验。

-

第三阶段:2025年9月车险综合改革(里程碑式事件)

(图片来源网络,侵删)

(图片来源网络,侵删)- 目标:这是当前车险市场政策体系的基石,旨在解决长期存在的顽疾,实现“三个基本”:价格基本上只与风险相关,保障基本上只与车相关,服务基本上只与公司相关。

- :

- 降价:交强险和商业险综合成本率(赔付率+费用率)大幅下降,预计消费者支出平均下降10%以上。

- 增保:大幅提升商业险保障范围和额度,将机动车示范产品的附加险条款直接纳入主险条款,消费者无需额外付费即可获得更全面的保障。

- 提质:简化理赔流程,推广线上化服务,加强监管,打击销售误导和理赔欺诈。

核心监管政策解读

基于2025年综合改革的框架,当前车险监管政策主要围绕以下几个方面展开:

产品条款政策

- 主险条款整合:

- 将原来的“机动车损失险”升级为新的“机动车损失保险”。

- 关键变化:新的车损险主险条款直接包含了原属于附加险的“玻璃单独破碎险”、“自燃损失险”、“发动机涉水损失险”、“盗抢险”、“不计免赔险”、“无法找到第三方特约险”等,消费者投保车损险后,无需再单独购买这些附加险,保障更全面。

- 交强险(机动车交通事故责任强制保险):

- 强制性:所有上路行驶的机动车必须购买。

- 责任限额:实行全国统一的责任限额标准,改革后,有责总赔偿限额从12.2万元提高到20万元(其中死亡伤残赔偿限额18万元,医疗费用赔偿限额1.8万元,财产损失赔偿限额2千元)。

- 费率浮动:与道路交通事故相联系的浮动比率上限由+30%提高到+60%,下浮保持不变,以激励安全驾驶。

- 商业三者险(第三者责任险):

- 重要性提升:改革后,商业三者险成为与交强险同等重要的险种,鉴于交强险保额有限,强烈建议车主购买高保额的商业三者险(通常建议200万以上,大城市建议300万甚至更高)。

- 费率市场化:费率与车型、使用性质、历史出险记录、驾驶人年龄、性别、驾驶习惯等多维度因素挂钩,风险越低,保费越便宜。

费率定价政策

- “从车”为主,向“从人+从车”结合转变:

- 从车因素:车型(零整比,即所有更换零件的总价和整车销售价格的比率,零整比高的车保费贵)、车龄、使用性质(家用/营运)、安全配置等。

- 从人因素:这是改革的一大亮点,保险公司可以采集和使用驾驶人的年龄、性别、驾龄、历史出险记录、交通违法记录等信息进行定价。“NCD”(无赔款优待系数)成为影响保费的最核心因素,连续不出险,折扣力度非常大;反之,出险次数越多,次年保费上涨幅度也越大。

- 区域差异化定价:允许保险公司根据不同地区的风险水平(如事故率、维修成本、盗窃率等)制定不同的基准费率。

- 自主定价系数:保险公司可在一定范围内自主设定“自主定价系数”,进一步体现其经营策略和风险识别能力。

公司经营与监管政策

- 报行合一:严厉打击保险公司给予中介渠道(如4S店、代理人)高额手续费的行为,要求报备的费率和实际执行的费率一致,这旨在降低销售成本,让利消费者,并减少销售误导。

- 强化偿付能力监管:要求保险公司必须有充足的资本金来应对可能的巨额赔付,确保其经营稳健,保护消费者权益。

- 加强服务监管:要求保险公司优化理赔流程,推广“一键理赔”、“在线定损”等数字化服务,设定理赔时效标准,并建立消费者投诉快速响应机制。

- 打击保险欺诈:利用大数据和人工智能技术,识别和打击骗保行为,如伪造事故、夸大损失等,维护市场秩序。

当前车险政策的主要特点总结

- 保障更全面:车损险“附加险内置”,消费者用更少的钱获得了更广泛的保障。

- 价格更合理:保费与风险挂钩,好车主享受大幅优惠,高风险车主承担更高成本,价格体系更科学。

- 服务更优质:线上化、智能化理赔成为主流,服务效率和体验显著提升。

- 市场更规范:“报行合一”等政策有效遏制了恶性竞争,行业逐步回归保障本源。

- 选择更多元:消费者可以根据自己的需求,在保障范围、保额、服务品牌等方面进行个性化选择。

未来政策趋势展望

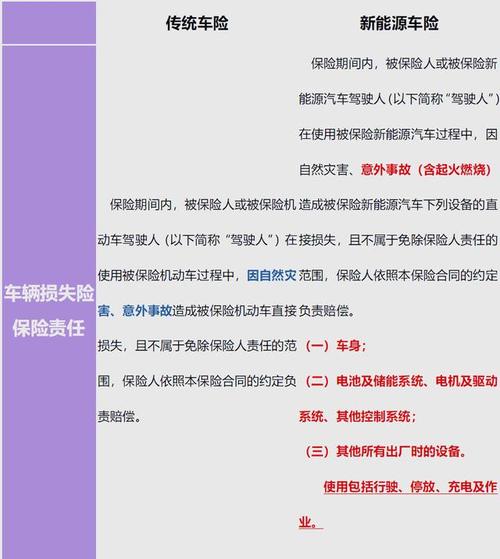

- 新能源车险专属化:随着新能源汽车的普及,针对其“三电系统”(电池、电机、电控)的专属保险产品将持续完善和推广,目前已有专属条款,未来将在定价模型、风险数据、理赔标准等方面进一步细化。

- UBI保险(基于使用行为的保险):通过车载设备或手机App收集驾驶行为数据(如急刹车、急加速、行驶里程等),实现“一人一车一价”的精准定价,这是车险定价的未来方向,但目前仍在试点和探索阶段。

- 数据驱动与科技赋能:大数据、人工智能、物联网等技术将在风险评估、精准定价、反欺诈、智能理赔等方面发挥越来越重要的作用。

- 绿色保险与可持续发展:鼓励发展绿色车险产品,例如对节能环保车型提供保费优惠,将维修过程中的环保因素纳入考量等。

- 消费者权益保护持续加强:监管机构将继续关注销售误导、理赔难、信息不透明等问题,不断完善消费者保护机制。

给车主的建议

- 不要只看价格:选择保险公司时,应综合考虑其品牌实力、服务网络、理赔效率和口碑。

- 三者险保额要充足:交强险保额远远不够,务必购买足额的商业三者险,建议200万起步。

- 安全驾驶最省钱:NCD系数是影响保费最直接的因素,保持良好的驾驶记录是降低车险成本的最佳方式。

- 了解自身需求:对于老旧车辆,可以酌情降低车损险保额;对于新车或价值较高的车辆,应确保保障充足。

中国汽车保险行业政策正朝着市场化、精细化、科技化和以消费者为中心的方向稳步发展,未来的市场将更加健康、透明和高效。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/4607.html发布于 01-19

文章转载或复制请以超链接形式并注明出处北京城市TV