煤炭消费现状如何,发展前景又在哪里?

摘要:

煤炭消费现状总体来看,全球煤炭消费正处于一个“量在高位平台期,结构在加速转型期”的复杂阶段,全球层面:总量见顶,地区分化严重总体趋势: 根据国际能源署等权威机构的数据,全球煤炭消费...

摘要:

煤炭消费现状总体来看,全球煤炭消费正处于一个“量在高位平台期,结构在加速转型期”的复杂阶段,全球层面:总量见顶,地区分化严重总体趋势: 根据国际能源署等权威机构的数据,全球煤炭消费... 煤炭消费现状

总体来看,全球煤炭消费正处于一个“量在高位平台期,结构在加速转型期”的复杂阶段。

(图片来源网络,侵删)

全球层面:总量见顶,地区分化严重

- 总体趋势: 根据国际能源署等权威机构的数据,全球煤炭消费量在2025-2025年创下历史新高,主要受能源危机和电力需求增长的驱动,普遍认为全球煤炭消费的“黄金时代”已经过去,正逐步进入一个平台期,未来几年将面临见顶回落的压力。

- 地区分化显著:

- 亚洲(尤其是中国和印度)是绝对的主力军: 全球超过70%的煤炭消费集中在亚洲,中国的煤炭消费量占全球一半以上,尽管其占比在缓慢下降,但绝对量依然巨大,印度作为人口大国,其煤炭消费量仍在快速增长,是未来几年全球煤炭需求增长的主要来源。

- 发达国家持续下降: 欧盟、美国等发达经济体的煤炭消费量自2010年代以来持续显著下降,这主要得益于其能源结构向天然气、可再生能源(风能、太阳能)的转型,以及严格的环保法规和碳定价机制。

- 其他新兴市场: 东南亚(如越南、印尼)、部分非洲国家等,由于工业化进程加快和电力需求增长,煤炭消费量仍在上升,但规模远不及中印。

中国层面:基石地位稳固,但面临巨大转型压力

中国是全球煤炭市场的“风向标”,其现状具有代表性。

- 消费量: 中国是全球最大的煤炭生产国和消费国,尽管煤炭在一次能源消费中的占比已从十年前的约70%下降到2025年的约55%-56%,但煤炭仍是中国能源安全的“压舱石”和“稳定器”,2025年,中国煤炭消费量略有回升,主要受经济复苏和极端天气(夏季高温、冬季寒潮)导致用电需求激增的影响。

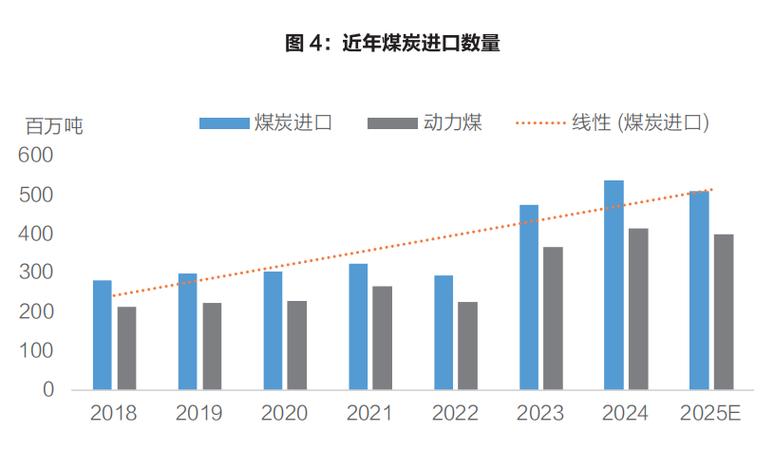

- 生产与进口: 为保障能源安全,中国大力推进煤炭“增产保供”,国内煤炭产量屡创新高,为了满足国内优质煤种的需求和调节市场,煤炭进口量也处于历史高位,主要来自印尼、俄罗斯、蒙古等国。

- 消费结构: 电力行业是煤炭消费的绝对大头,占比超过60%,其次是钢铁、建材(水泥)、化工等高耗能行业,随着“双碳”目标的推进,这些行业也面临巨大的减排压力。

核心驱动因素

- 能源安全与经济性: 相较于波动较大的油气和间歇性的可再生能源,煤炭在储量、供应稳定性和成本方面具有优势,在能源危机时期,各国倾向于增加煤炭使用以确保电力供应稳定。

- 电力需求增长: 尤其是在发展中国家,工业化和城镇化进程持续推高对电力的需求,而煤电仍然是满足这一需求最快速、最经济的选项之一。

- 基础设施惯性: 全球范围内,庞大的煤电、钢铁、水泥等基础设施已经建成,形成了对煤炭的路径依赖。

煤炭未来发展前景

煤炭的前景充满了矛盾与不确定性,其走向将取决于政策、技术、市场和环保四大力量的博弈。

短期至中期(未来5-10年):需求将维持韧性,但增长空间有限

- “保供”仍是主旋律: 在能源转型过程中,各国(尤其是中国)将煤炭视为保障能源安全的“兜底”选项,短期内不会出现煤炭消费的“断崖式”下跌,而是会维持在一个相对高位平台。

- 需求增长点转移: 需求增长将主要来自发展中国家,特别是印度和东南亚国家,而中国和欧洲等发达经济体的消费量将进入缓慢下降通道。

- 煤电角色的转变: 煤电的角色正从“基荷电源”(提供稳定基础电力)向“调节性电源”(在可再生能源发电不足时提供备用电力)转变,这意味着煤电厂的利用小时数可能会下降,但其对电网稳定性的价值依然存在。

长期(未来10-30年及以后):面临巨大下行压力,前景黯淡

- “双碳”目标的硬约束:

- 中国: 中国提出的“2030年前碳达峰、2060年前碳中和”目标是悬在煤炭头上的“达摩克利斯之剑”,为实现这一目标,煤炭消费必须在未来几年内实现“由增转降”,并进入持续下降的快车道。

- 全球: 《巴黎协定》将全球温升控制在1.5°C以内的目标,要求全球在2050年左右实现净零排放,这意味着全球煤炭消费必须在2030年前大幅削减,这与当前的消费趋势背道而驰。

- 可再生能源的强力竞争:

- 成本优势: 风能和太阳能的度电成本在过去十年中下降了80%以上,在很多地区已经低于新建煤电,随着储能技术的进步,可再生能源的间歇性问题正在被逐步解决,使其成为更具竞争力的替代能源。

- 政策支持: 全球范围内对绿色能源的补贴和政策支持力度空前,进一步挤压了煤炭的市场空间。

- 环境与社会压力:

- 空气污染: 煤炭燃烧是导致雾霾、酸雨等空气污染的主要元凶,对公众健康造成巨大威胁,各国政府面临越来越大的治理压力。

- 碳市场与碳税: 全球范围内的碳定价机制(碳交易、碳税)将使煤炭的环境外部成本内部化,显著提高其使用成本。

- 金融限制: 越来越多的国际银行、投资机构遵循“赤道原则”等,停止为新建煤电项目提供融资,形成了“去煤化”的金融趋势。

关键不确定性:碳捕获、利用与封存技术

CCUS被视为煤炭能否实现“清洁化”利用的“最后一根救命稻草”,其原理是捕获煤电或煤化工过程中产生的二氧化碳,并加以利用或封存在地下。

- 如果CCUS技术能实现大规模、低成本的商业化应用,那么煤炭(特别是用于化工而非燃烧)或许能在能源体系中保留一席之地,实现“低碳利用”。

- 目前CCUS技术仍面临成本高昂、能耗大、缺乏规模化商业模式等巨大挑战,短期内难以改变煤炭的整体颓势。

总结与展望

| 维度 | |

|---|---|

| 当前现状 | 全球煤炭消费总量处于历史高位,但增长动能减弱,中国是绝对核心,消费占比过半,以“保安全”为主,发达国家持续下降,新兴市场仍在增长。 |

| 短期前景 (5-10年) | 需求将保持“平台期”,韧性十足,主要受能源安全和经济性驱动,尤其是在发展中国家,煤电角色向“调节电源”转变。 |

| 长期前景 (10年以上) | 面临“结构性下行”的巨大压力,受“双碳”目标、可再生能源成本优势、环保政策和金融限制等多重因素制约,全球煤炭消费量必须大幅削减才能实现气候目标。 |

| 核心变量 | CCUS技术的突破性进展是煤炭能否“翻盘”的最大变数,但目前看来希望渺茫。地缘政治冲突和能源危机可能短期提振煤炭需求,但无法改变长期趋势。 |

| 最终结论 | 煤炭正从一个“主导能源”向“补充能源”和“保障能源”转变,其历史使命并未终结,但辉煌时代已经过去,未来的煤炭行业将不再是高增长的行业,而是一个在严格监管下逐步收缩、并寻求技术突破(如煤化工、CCUS)的夕阳产业,对于依赖煤炭的经济体而言,如何平衡能源安全与经济转型,将是未来几十年最严峻的挑战。 |

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/4721.html发布于 01-20

文章转载或复制请以超链接形式并注明出处北京城市TV