政策性家财险发现方向在何处?

摘要:

从“灾后补偿”向“全链条风险管理”转型,从“单一产品”向“综合生态”升级,从“政府主导”向“多元共治”演进,以下是我梳理的几个核心发现方向,并附有具体阐述: 产品与保障范围创新:从...

摘要:

从“灾后补偿”向“全链条风险管理”转型,从“单一产品”向“综合生态”升级,从“政府主导”向“多元共治”演进,以下是我梳理的几个核心发现方向,并附有具体阐述: 产品与保障范围创新:从... 从“灾后补偿”向“全链条风险管理”转型,从“单一产品”向“综合生态”升级,从“政府主导”向“多元共治”演进。

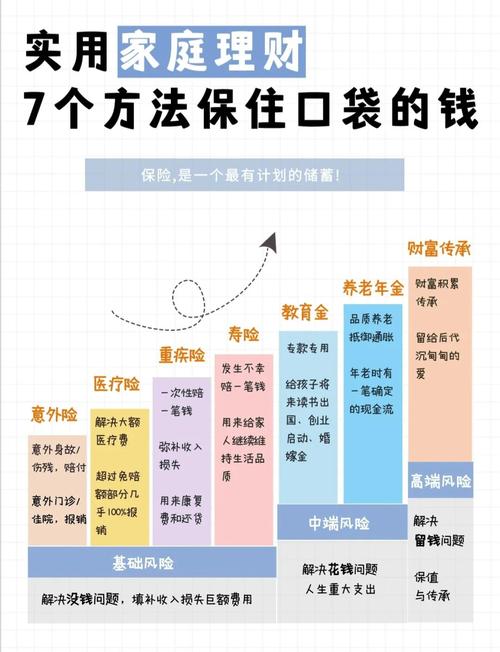

(图片来源网络,侵删)

以下是我梳理的几个核心发现方向,并附有具体阐述:

产品与保障范围创新:从“保房子”到“保生活”

传统的家财险主要保障房屋主体结构、室内装修和部分财产,未来的方向是拓宽保障边界,深化保障内涵,使其更贴近现代家庭的风险需求。

-

“灾后重建”升级为“灾后恢复”

- 方向: 保障范围从物理财产损失,扩展到因灾导致的生活秩序中断损失。

- 具体措施:

- 临时住宿费用: 因房屋损毁无法居住,提供酒店、租房等费用补贴。

- 搬迁与清理费用: 覆盖灾后房屋清理、废弃物处理等产生的合理费用。

- 家庭收入中断损失: 对于因灾无法工作的家庭主要劳动力,提供一定期限的收入补贴(可与失业险联动)。

- 心理疏导服务: 提供灾后心理危机干预服务,帮助居民渡过心理难关。

-

“有形财产”扩展到“无形资产”

(图片来源网络,侵删)

(图片来源网络,侵删)- 方向: 将家庭生活中越来越重要的数字资产、身份资产纳入保障范围。

- 具体措施:

- 数字财产险: 保障家庭电脑、移动设备中的数据(如照片、文档、数字货币)因硬件损坏、网络攻击等原因导致的损失。

- 身份盗用险: 保障因个人身份信息被盗用而导致的金融损失、法律纠纷等费用。

- 家庭责任险升级: 除了第三方人身伤害和财产损失,增加对家庭成员(如老人、小孩)意外造成他人伤害的保障,并覆盖相关法律费用。

-

“特定灾害”覆盖到“综合风险”

- 方向: 针对气候变化和城市化带来的新型风险,开发针对性产品。

- 具体措施:

- 城市内涝险: 针对暴雨、洪水导致的地下车库、一楼住户财产损失提供专属保障。

- 高空坠物险: 保障因楼上物品坠落造成的人身伤害和财产损失,并可探索引入社区公共责任险。

- 燃气爆炸/家用电器安全险: 保障因燃气泄漏、电器故障引发的爆炸、火灾、漏水等事故造成的损失。

技术与服务模式创新:从“被动理赔”到“主动预防”

利用科技手段,改变传统保险“事后诸葛亮”的模式,实现风险的实时监测、精准预警和高效干预。

-

物联网与智慧安防

- 方向: 将保险嵌入家庭的“智慧安防系统”,实现风险前置管理。

- 具体措施:

- 智能设备捆绑销售/租赁: 为参保家庭免费或优惠提供烟雾报警器、燃气报警器、智能水浸传感器等设备。

- 实时监控与自动干预: 当传感器探测到烟雾、燃气泄漏或漏水时,系统不仅向用户和保险公司报警,还可联动智能阀门、断电装置自动关闭源头,防止损失扩大。

- 保费浮动机制: 根据用户安装并正常使用智能安防设备的情况,给予保费折扣,激励用户主动预防风险。

-

大数据与精准定价

- 方向: 基于社区、楼栋甚至户维度的风险数据,实现“一社区一费率”,甚至“一楼一费率”,体现公平性。

- 具体措施:

- 构建社区风险地图: 整合历史灾害数据、建筑年代、消防设施、排水系统等数据,绘制社区风险等级地图。

- 动态费率调整: 对于主动进行老旧线路改造、加装防洪设施的社区或楼栋,给予集体保费优惠,推动社区层面的风险减量。

-

AI与智能理赔

- 方向: 极大简化理赔流程,提升用户体验。

- 具体措施:

- AI定损: 用户通过手机APP上传现场照片或短视频,AI系统可快速识别损失类型和程度,实现小额案件的“秒级”定损赔付。

- 远程查勘: 对于复杂案件,利用无人机、VR/AR技术进行远程查勘,提高效率,降低成本。

- 智能客服: 7x24小时在线,解答疑问,引导报案,处理简单理赔。

生态与场景融合创新:从“单一保险”到“生活服务”

将政策性家财险作为切入点,构建一个围绕家庭风险管理的综合服务平台,提升用户粘性和价值。

-

“保险+社区服务”

- 方向: 与街道、物业、社区服务中心深度合作,成为社区治理的一部分。

- 具体措施:

- 社区风险减量服务: 保险公司出资或补贴,为社区定期组织消防安全演练、防诈骗讲座、电器安全检查等服务。

- 紧急救援网络: 建立与社区物业、附近医院、维修服务商的联动机制,为参保家庭提供一键式紧急救援服务(如开锁、疏通、送医)。

-

“保险+普惠金融”

- 方向: 与银行、信贷机构合作,将家财险作为信贷增信工具。

- 具体措施:

- 房贷/消费贷的“标配”保险: 办理住房按揭贷款或大额消费贷款时,政策性家财险可作为一项附加或默认服务,保障作为抵押物的房产安全,降低银行风险。

- 普惠信贷支持: 对于参保且无出险记录的家庭,在申请小额信贷时给予利率优惠或额度提升。

-

“保险+绿色生活”

- 方向: 引导居民进行绿色、低碳、安全的生活改造。

- 具体措施:

- 绿色建筑补贴: 对采用节能门窗、太阳能光伏板、雨水回收系统等绿色技术的家庭,提供保费补贴。

- 旧改联动: 在城市老旧小区改造项目中,将政策性家财险作为“打包产品”提供给居民,改造内容与保险保障精准匹配。

运营与政策机制创新:从“政府兜底”到“市场运作”

在坚持政策性的前提下,探索可持续的商业模式,激发市场活力。

-

建立多层次的风险分担机制

- 方向: 明确政府、保险公司、居民、再保险市场的角色和责任。

- 具体措施:

- 政府角色: 负责顶层设计、保费补贴(针对特定人群,如低收入家庭、老年人)、巨灾风险基金的建立和管理。

- 保险公司角色: 负责产品开发、精算定价、风险管理、客户服务和日常理赔。

- 再保险市场: 引入国内外再保险公司,分散巨灾风险,提升承保能力。

-

数据共享与标准统一

- 方向: 打破数据孤岛,建立统一的家财险数据标准和共享平台。

- 具体措施:

- 由政府牵头,整合住建、应急管理、气象、公安等部门的数据,向合规的保险公司开放,用于风险评估和产品创新。

- 制定统一的财产定损标准、理赔流程标准,减少纠纷,提高效率。

-

试点先行与模式推广

- 方向: 选择风险特征鲜明、改革意愿强的地区进行试点,总结经验后逐步推广。

- 具体措施:

- 在沿海台风高发区试点“超强台风险”。

- 在长江中下游地区试点“流域性洪水险”。

- 在大城市试点“城市内涝险”。

- 形成可复制、可推广的“XX模式”,再向全国铺开。

政策性家财险的未来,是一个从保障到服务、从被动到主动、从单一到综合的深刻变革,它的发现方向,本质上是要回答一个核心问题:如何让保险在现代家庭的风险管理和社会的风险治理中,发挥出更基础、更主动、更普惠的作用。

这需要政府、保险公司、科技企业、社区组织和居民个人形成合力,共同构建一个更安全、更有韧性、更温暖的“家”。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/4842.html发布于 01-22

文章转载或复制请以超链接形式并注明出处北京城市TV