机器人教育发展趋势数据如何?

摘要:

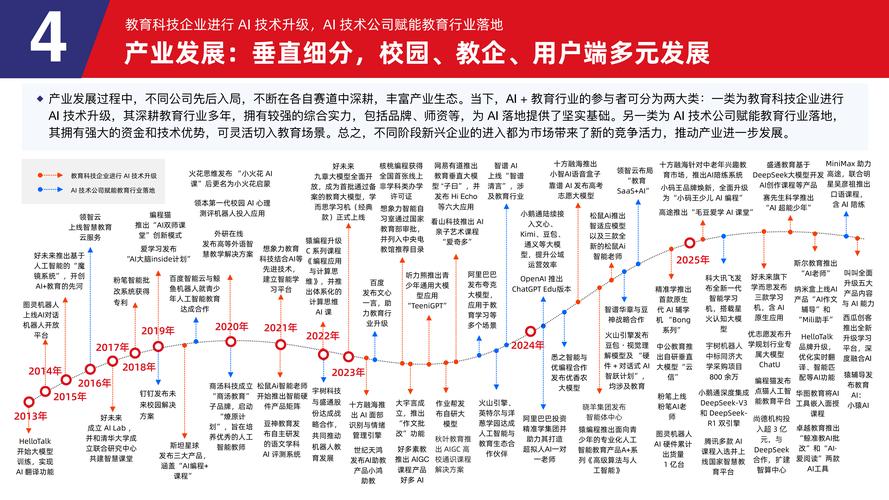

机器人教育发展趋势全景分析报告机器人教育正从一个“兴趣培养”的小众领域,迅速成长为“素质教育”和“新基建”背景下的核心赛道,其发展趋势受到政策、资本、技术和用户需求的共同驱动,呈现...

摘要:

机器人教育发展趋势全景分析报告机器人教育正从一个“兴趣培养”的小众领域,迅速成长为“素质教育”和“新基建”背景下的核心赛道,其发展趋势受到政策、资本、技术和用户需求的共同驱动,呈现... 机器人教育发展趋势全景分析报告

机器人教育正从一个“兴趣培养”的小众领域,迅速成长为“素质教育”和“新基建”背景下的核心赛道,其发展趋势受到政策、资本、技术和用户需求的共同驱动,呈现出高速增长和多元化发展的态势。

(图片来源网络,侵删)

核心数据与市场规模 (Market Size & Core Data)

机器人教育市场正处于高速增长期,潜力巨大。

-

市场规模:

- 全球市场: 据多家市场研究机构(如MarketsandMarkets, QYResearch)预测,全球教育机器人的市场规模将从2025年的约40亿美元增长到2027年的80-100亿美元,期间年复合增长率预计在15%-20%之间。

- 中国市场: 中国是全球最大的机器人教育市场之一,数据显示,中国机器人教育市场规模已从2025年的约100亿人民币增长至2025年的300亿人民币,预计到2025年,市场规模有望突破600亿人民币,年复合增长率超过25%,增速远超全球平均水平。

-

用户画像:

- 核心年龄段: 主要集中在3-18岁的K12(幼儿园到高中)阶段。

- 细分市场:

- 学龄前 (3-6岁): 以积木拼搭、故事启蒙为主,强调动手能力和创造力启蒙。

- 小学阶段 (6-12岁): 是市场主力,学习图形化编程(如Scratch)、机械结构搭建,并开始接触VEX、MakeX等竞赛体系。

- 中学阶段 (12-18岁): 向代码编程(如Python, C++)、人工智能算法、机器人设计等高阶内容发展,目标直指高考强基计划、自主招生和国际竞赛(如FRC, VEX Worlds)。

-

付费意愿与客单价:

(图片来源网络,侵删)

(图片来源网络,侵删)- 高客单价: 机器人教育的课程费用远高于学科辅导,线下单次课客单价在200-500元不等,一套完整的课程体系(如一年)费用可达1万-3万元。

- 高付费意愿: 在“双减”政策后,家长对素质教育的投入意愿空前高涨,认为机器人教育是培养孩子逻辑思维、解决问题能力和创新能力的有效途径,付费意愿强烈。

主要发展趋势 (Key Development Trends)

-

政策驱动:“新基建”与“双减”的双重红利

- “新基建”战略: 人工智能、工业互联网被列为国家新基建重点领域,这为机器人教育提供了宏观政策背书,强调了培养未来科技人才的重要性。

- “双减”政策: 学科类培训机构受到严格限制,大量资金和用户需求转向素质教育领域,机器人教育作为“STEAM教育”的代表,成为最大的受益者之一,市场迅速扩容。

- 课程标准落地: 教育部已将人工智能、编程等内容逐步纳入中小学信息技术课程标准,推动了机器人教育的普及化和正规化。

-

技术融合:AI与IoT赋能,开启个性化学习时代

- AI+机器人教育:

- 个性化学习路径: AI算法可以根据学生的学习进度、操作习惯和错误类型,智能推荐个性化的学习内容和练习题目。

- 智能评测与反馈: AI摄像头和传感器可以实时分析学生的搭建作品或编程代码,自动给予即时、精准的反馈,代替了部分教师的重复性工作。

- 人机交互升级: 语音识别、自然语言处理等技术让机器人可以与孩子进行对话、互动,成为学习伙伴,提升了趣味性。

- IoT+机器人教育: 通过物联网,学生可以远程控制自己的机器人,或将机器人采集到的数据上传到云端进行分析,学习范围从线下拓展到线上,场景更加丰富。

- AI+机器人教育:

-

内容深化:从“搭建”到“AI+创客”,培养核心素养

- 从“玩具”到“工具”: 产品重心正从简单的拼搭玩具,转向能够实现复杂功能的编程工具和创客平台。

- AIoT成为新热点: 结合人工智能、物联网的机器人项目成为新的教学重点,制作一个能够识别垃圾分类的智能小车、一个可以监测家庭环境的智能台灯等。

- 强调“项目式学习”(PBL): 教学模式从单一的技能传授,转向以解决真实问题为导向的项目式学习,学生需要经历“定义问题-设计方案-动手实现-测试优化-展示分享”的完整流程,综合能力得到锻炼。

-

场景拓展:线上线下深度融合,OMO模式成主流

- 线下: 依然是体验式教学的核心,专业的机器人培训机构提供教具、场地和师生互动,教学效果有保障。

- 线上: 作为补充和延伸,线上提供理论课程、编程仿真、社区交流和竞赛报名等功能,打破了地域限制。

- OMO (Online-Merge-Offline): 线上线下融合是未来的必然趋势,学生在线上学习编程理论,在线下机构完成实体机器人的搭建与调试;或使用线上仿真软件进行初步验证,再到线下进行实物操作,这种模式兼顾了效率与体验。

-

竞赛体系成熟化,升学价值凸显

- 竞赛白名单: 教育部公布的“面向中小学生的全国性竞赛活动名单”中,包含了全国青少年科技创新大赛、全国中小学电脑制作活动、世界机器人大赛等,这些赛事含金量高,成为机器人教育的重要出口。

- 升学“硬通货”: 在强基计划、综合评价等特殊类型招生中,拥有高质量的机器人竞赛奖项成为学生进入顶尖大学的“敲门砖”之一,极大地刺激了家长和学生的参与热情。

细分赛道分析 (Segment Analysis)

| 赛道 | 代表企业/产品 | 特点 | 发展趋势 |

|---|---|---|---|

| 硬件教具 | 乐高、Makeblock、大疆教育、优必选 | 高壁垒:核心技术在于硬件设计、传感器精度和稳定性。 生态系统:通过“硬件+软件+课程”形成闭环生态。 品牌效应:乐高等国际品牌认知度高,本土品牌性价比高。 |

模块化与开源:硬件更灵活,支持二次开发。 AIoT化:集成更多AI和IoT传感器。 成本下降:技术成熟推动硬件价格更亲民。 |

| 软件平台 | Scratch, mBlock, Codo, 编玩边学 | 轻资产:核心是教学软件和课程内容。 入口级:图形化编程是低龄段的入门首选。 社区驱动:强大的用户社区能促进内容分享和传播。 |

AI赋能:AI辅助编程、智能纠错。 游戏化学习:将编程学习融入游戏,提升趣味性。 跨平台:支持电脑、平板、手机等多种设备。 |

| 课程服务 | 童程童美、瓦力工厂、小码王 | 重运营:依赖线下教学网点和师资力量。 高粘性:通过续费和转介绍维持客户。 标准化:需要标准化的课程体系和教师培训。 |

OMO转型:大力投入线上系统,实现线上线下无缝衔接。 师资培养:建立自有教师培训体系,解决人才瓶颈。 课程升级:快速迭代课程,融入AI、大数据等前沿内容。 |

| 竞赛服务 | VEX、FRC、各大竞赛组委会 | 资源导向:拥有官方授权和赛事资源。 高附加值:提供赛前集训、方案指导、器材供应等高价值服务。 小众但高利润。 |

低龄化:面向小学生的竞赛项目增多。 体系化:从入门到高级的竞赛梯队更完善。 与升学强关联:竞赛服务的价值与升学政策紧密绑定。 |

面临的挑战与未来展望

挑战:

- 师资短缺: 优秀的机器人教师需要懂技术、懂教育、懂孩子,复合型人才稀缺,成为制约行业发展的最大瓶颈。

- 同质化竞争: 大量机构涌入导致课程内容、教学模式同质化严重,价格战开始出现。

- 效果评估难: 相比学科教育的分数,机器人教育对孩子能力的提升效果难以量化,家长在续费决策时存在疑虑。

- 成本高昂: 优质教具和师资成本高,导致课程价格不菲,限制了市场的进一步下沉。

未来展望:

- AI全面渗透: AI将从辅助工具变为教学的核心驱动力,实现真正的“千人千面”的个性化教育。

- 与产业深度融合: 机器人教育将不再局限于课堂,而是更多地与工业、农业、医疗等真实应用场景结合,让学生学习“有用的技术”。

- 普惠化与下沉: 随着硬件成本降低和线上教育模式的成熟,机器人教育将逐步从一二线城市向三四线城市及农村地区渗透。

- 评价体系标准化: 未来可能出现更权威、更标准化的能力认证体系,取代目前以竞赛为主要评价方式的局面,让学习成果更具公信力。

机器人教育正处在一个黄金发展期,在政策的东风和技术的浪潮下,市场将持续扩容,未来的竞争将不再是单一硬件或课程的竞争,而是“AI技术 + 优质内容 + 优质师资 + OMO体验”的全方位生态竞争,能够解决师资痛点、利用AI实现个性化教学、并成功构建线上线下融合模式的玩家,将在未来的竞争中占据主导地位。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/4944.html发布于 01-23

文章转载或复制请以超链接形式并注明出处北京城市TV