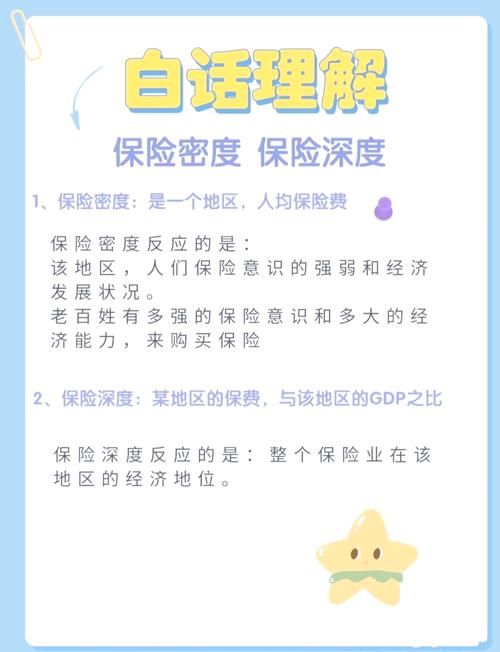

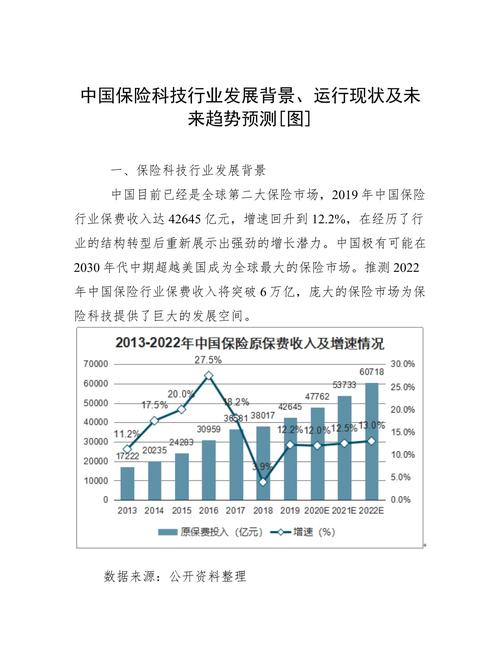

商业保险未来趋势将如何重塑行业格局?

摘要:

总体来看,商业保险的未来将围绕 “以客户为中心” 和 “科技驱动” 两大核心,呈现出以下几个关键发展趋势:科技深度融合,重塑行业价值链科技不再是辅助工具,而是保险行业的“新基建”和...

摘要:

总体来看,商业保险的未来将围绕 “以客户为中心” 和 “科技驱动” 两大核心,呈现出以下几个关键发展趋势:科技深度融合,重塑行业价值链科技不再是辅助工具,而是保险行业的“新基建”和... 总体来看,商业保险的未来将围绕 “以客户为中心” 和 “科技驱动” 两大核心,呈现出以下几个关键发展趋势:

(图片来源网络,侵删)

科技深度融合,重塑行业价值链

科技不再是辅助工具,而是保险行业的“新基建”和核心驱动力。

-

人工智能与大数据的全面渗透

- 个性化定价与核保:基于用户的驾驶行为(车险)、生活习惯(健康险)、消费数据(财产险)等海量数据,实现“千人千面”的精准定价和动态核保,高风险用户支付更高保费,低风险用户获得优惠,保险产品从“标准化”走向“定制化”。

- 智能理赔:AI图像识别技术可用于车险的定损拍照、健康险的医疗票据审核、农业险的作物面积估算等,大幅缩短理赔周期,减少欺诈,提升客户体验。

- 智能客服与销售:AI聊天机器人7x24小时处理客户咨询,智能推荐引擎根据用户画像精准匹配产品,降低销售成本,提高转化率。

-

物联网的广泛应用

- 从“事后补偿”到“事前预防”:通过智能家居设备(烟雾报警器、漏水传感器)、可穿戴设备(智能手表、健康手环)、车联网设备(OBD盒子),保险公司可以实时监控风险。

- UBI保险(Usage-Based Insurance):这是车险的典型应用,根据驾驶里程、驾驶习惯(急刹车、急转弯)、行驶时间等数据,动态调整保费,这种模式正向健康险(根据步数、心率)、财产险(根据用水用电异常)等领域扩展。

-

区块链技术的赋能

(图片来源网络,侵删)

(图片来源网络,侵删)- 提升信任与效率:区块链的不可篡改和去中心化特性,可用于构建智能合约,实现理赔流程的自动化和即时化(如航班延误险),在再保险、健康险的跨机构数据共享、供应链金融等领域,能有效解决信任问题,降低操作成本和欺诈风险。

-

云计算成为行业标配

- 敏捷与创新:云计算为保险公司提供了弹性、可扩展的IT基础设施,使其能够快速部署新应用、进行大数据分析,支持业务创新和数字化转型。

产品与服务模式创新,从“保单”到“解决方案”

保险不再仅仅是一张纸,而是一个贯穿用户生命周期的综合性解决方案。

-

健康险的“大健康”生态化

- “保险+服务”模式:保险公司不再仅仅是支付医疗费用,而是整合医疗服务资源,提供“预防-诊疗-康复-支付”的一站式服务,提供在线问诊、重疾绿通、慢病管理、健身指导、营养咨询等增值服务。

- 数据驱动健康管理:通过可穿戴设备收集用户健康数据,提供个性化健康建议,并给予保费优惠,激励用户主动管理健康,从而降低理赔风险。

-

场景化与嵌入式保险

(图片来源网络,侵删)

(图片来源网络,侵删)- “无感”保险:保险将无缝嵌入到各种消费场景中,在购买机票时自动推荐航延险,在网购电子产品时自动推荐退货运费险,在租赁汽车时自动包含车险,保险变得像水电煤一样,成为交易的标配。

-

长期护理与养老险的崛起

- 应对人口老龄化:随着全球老龄化加剧,针对失能老人的长期护理保险和提供终身现金流、与养老社区结合的养老保险产品将成为市场刚需,这类产品设计复杂,需要与医疗、地产、护理服务深度绑定。

-

新兴风险领域的开拓

- 网络安全险:随着数字化生活深入,企业面临的数据泄露、勒索软件等网络攻击风险激增,网络安全险市场潜力巨大。

- 气候变化与巨灾险:极端天气事件频发,针对洪水、干旱、飓风等自然灾害的巨灾保险产品将越来越重要,并可能需要政府与保险公司的合作。

客户体验至上,打造全旅程无缝互动

客户对便捷、透明、个性化的服务要求越来越高,体验成为核心竞争力。

- 移动化与自助化:客户希望在手机App上就能完成投保、查询、保全、理赔等所有操作,流程极度简化,操作一目了然。

- 透明化与互动性:客户要求了解保费的计算逻辑、理赔的进度和依据,社交媒体、在线社区将成为客户与保险公司互动、反馈和获取信息的重要渠道。

- 个性化与情感化:基于对客户深刻洞察的精准沟通,以及关怀式的服务触达(如生日问候、健康提醒),将建立更深层次的品牌情感连接。

商业模式转型,从“风险承担”到“价值创造”

保险公司的角色正在从一个单纯的“风险池管理者”向一个“风险管理伙伴”和“价值创造者”转变。

- 从“销售导向”到“服务导向”:收入来源将不再仅仅依赖保费差价和投资收益,通过提供增值服务(如健康管理、风险管理咨询)创造新收入将成为重要增长点。

- 生态系统构建:未来的保险公司将不再是孤立的,而是连接客户、医疗机构、汽车服务商、科技公司、养老社区等多方资源的生态平台整合者,通过开放API,将保险能力输出到其他平台,实现跨界合作。

监管与合规的动态演进

科技和数据的应用必然带来新的监管挑战。

- 数据隐私与安全:GDPR(欧盟)、中国的《个人信息保护法》等法规,对保险公司如何收集、使用和保护用户数据提出了严格要求,合规将成为生命线。

- 算法公平性:需要警惕AI算法可能带来的“算法歧视”问题,确保定价和核保的公平性,避免对特定人群造成不公。

- 监管科技的应用:监管机构自身也在利用科技手段(如监管沙盒)来更高效、更精准地监管金融创新,在鼓励创新和防范风险之间取得平衡。

未来的商业保险行业,将是一个 “科技为体,服务为魂,生态为势” 的行业。

- 赢家:能够率先拥抱科技、深刻理解客户需求、并成功构建开放生态的保险公司,将在这场变革中脱颖而出。

- 挑战:传统保险公司面临着巨大的转型压力,需要从组织架构、人才结构、企业文化到技术体系进行全方位的革新。

- 机遇:对于科技公司、数据服务商、专业健康管理机构等跨界玩家,保险行业也敞开了广阔的合作与融合大门。

商业保险的未来不再是简单的“风险转移”,而是通过科技赋能,为个人和企业提供更智能、更主动、更全面的风险管理和价值创造服务,最终实现与客户的共同成长。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/5316.html发布于 01-26

文章转载或复制请以超链接形式并注明出处北京城市TV