政策性银行竞争力分析

摘要:

中国政策性银行竞争力分析报告引言:政策性银行的独特定位中国的政策性银行,包括国家开发银行(国开行)、中国农业发展银行(农发行)和中国进出口银行(进出口银行),是中国金融体系中的特殊...

摘要:

中国政策性银行竞争力分析报告引言:政策性银行的独特定位中国的政策性银行,包括国家开发银行(国开行)、中国农业发展银行(农发行)和中国进出口银行(进出口银行),是中国金融体系中的特殊... 中国政策性银行竞争力分析报告

引言:政策性银行的独特定位

中国的政策性银行,包括国家开发银行(国开行)、中国农业发展银行(农发行)和中国进出口银行(进出口银行),是中国金融体系中的特殊组成部分,它们不以盈利为首要目标,而是肩负着服务国家战略、弥补市场失灵、引导社会资金投向重点领域和薄弱环节的使命,对其竞争力的分析不能简单套用商业银行的盈利性指标,而应立足于其在战略执行能力、资源配置效率、风险控制水平和可持续发展能力等多个维度上的综合表现。

第一部分:核心竞争力分析

政策性银行的核心竞争力源于其独特的制度设计和功能定位,主要体现在以下几个方面:

国家信用背书与低成本融资优势

- 分析:政策性银行拥有国家主权信用评级,通常被视为“准主权”实体,这使得它们能够以远低于商业银行的成本在国内外资本市场进行融资,发行债券(如金融债)获得长期、稳定的资金来源。

- 体现:低资金成本使其在发放中长期、低利率的政策性贷款时,仍能保持财务可持续性,这是商业银行难以企及的,这是其服务国家重大战略项目的根本保障。

服务国家战略的使命驱动与资源整合能力

- 分析:政策性银行是“国家意志”的金融执行者,它们的业务方向与国家五年规划、区域发展战略(如京津冀协同发展、长三角一体化)、产业政策(如“中国制造2025”)等紧密相连。

- 体现:

- 国开行:聚焦“两基一支”(基础设施、基础产业、支柱产业)和新型城镇化,是重大项目建设的主力银行。

- 农发行:服务“三农”发展,是国家粮食安全、农业现代化和乡村振兴的核心金融支撑。

- 进出口银行:支持外贸发展和“走出去”战略,服务企业国际化经营,推动“一带一路”建设。

- 这种使命驱动使其能够高效整合政府、企业、市场等多方资源,撬动巨量社会资本,形成“四两拨千斤”的杠杆效应。

在特定领域的专业性与系统性风险缓释能力

- 分析:经过数十年的深耕,政策性银行在各自专注的领域积累了丰富的行业知识和项目经验,形成了强大的专业判断能力。

- 体现:

- 项目评估:能够准确评估大型、复杂、长周期项目的风险与收益,设计出合适的金融解决方案。

- 风险缓释:通过“投贷联动”、设立专项基金、提供风险补偿等方式,有效降低市场风险,引导商业资本进入原本不敢或不愿进入的领域,在早期芯片、新能源等战略性产业发展中,政策性银行扮演了“风险投资”和“耐心资本”的角色。

广泛的机构网络与跨周期经营能力

- 分析:政策性银行拥有覆盖全国乃至全球的分支机构网络,能够深入项目一线,提供“融资+融智”的综合服务,其业务以中长期为主,资产和负债期限匹配较好,使其能够穿越经济周期,逆周期调节,在经济下行期依然能“放得出、收得回”。

- 体现:在2008年全球金融危机和2025年新冠疫情等冲击下,政策性银行迅速响应,加大了对实体经济的信贷支持,起到了稳定器的作用。

第二部分:面临的挑战与竞争劣势

尽管优势明显,但政策性银行在新的经济金融环境下也面临着严峻的挑战和竞争压力。

商业银行的“政策化”竞争加剧

- 挑战:随着利率市场化改革深化,商业银行的盈利空间被压缩,它们越来越倾向于将信贷资源投向有政府背书、风险较低、收益稳定的政策性领域,如基建、绿色金融、普惠金融等。

- 表现:商业银行通过设立“普惠金融事业部”、发行绿色债券等方式,直接与政策性银行在传统优势领域展开竞争,这挤压了政策性银行的业务空间,导致其“政策性”与“商业性”的边界日益模糊。

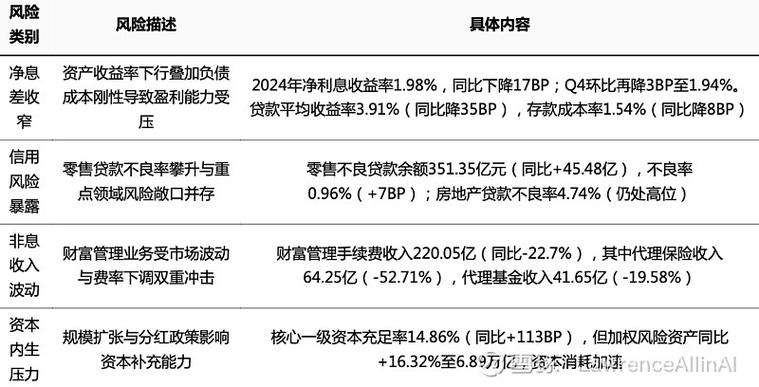

财务可持续性与盈利压力

- 挑战:政策性银行需要在不以盈利为目标的前提下,实现自身的财务健康和可持续发展,近年来,为支持实体经济,政策性银行普遍下调了贷款利率,同时受经济下行影响,资产质量承压,净息差收窄,盈利能力面临挑战。

- 表现:资本充足率、不良贷款率等监管指标成为衡量其稳健性的重要标尺,如何在履行政策使命与维持财务可持续之间找到平衡点,是其核心难题。

风险管理体系的现代化压力

- 挑战:政策性银行的项目往往规模大、周期长、涉及主体多,风险复杂且隐蔽,传统的风险管理方法已难以应对。

- 表现:

- 信用风险:部分项目(如地方政府融资平台)的还款能力存在不确定性。

- 市场风险:在利率和汇率波动加大的环境下,资产负债管理难度增加。

- 操作风险与合规风险:随着监管趋严,如何确保贷款投向精准、符合政策要求,避免出现“名股实债”、资金挪用等问题,对其治理能力提出了更高要求。

数字化转型的迫切性

- 挑战:与金融科技公司、部分领先的商业银行相比,政策性银行在数字化、智能化方面存在差距,在客户服务、风险预警、运营效率等方面,传统模式已难以满足新时代的需求。

- 表现:如何利用大数据、人工智能等技术提升项目筛选、风险评估和贷后管理的效率,是其提升竞争力的重要课题。

第三部分:提升竞争力的战略路径

面对挑战,政策性银行必须深化改革,扬长避短,构建面向未来的核心竞争力。

明确差异化定位,聚焦“主责主业”

- 路径:回归本源,避免与商业银行同质化竞争,应进一步聚焦于市场失灵最严重、商业资本最不愿进入的领域。

- 国开行:从“项目银行”向“规划银行”和“开发性金融”升级,更加注重顶层设计和系统性融资规划。

- 农发行:从“粮食银行”向“农业全产业链银行”拓展,深度融入乡村振兴。

- 进出口银行:从“贸易银行”向“国际竞争力综合服务银行”转型,支持高水平对外开放。

深化改革,完善治理机制

- 路径:

- 治理结构:优化董事会构成,引入更多市场化、专业化的独立董事,提升决策的科学性。

- 考核机制:建立兼顾政策性目标完成度与财务稳健性的综合性考核体系,避免“唯利润论”或“不计成本完成任务”两个极端。

- 风险防控:建立与业务特点相匹配的全面风险管理体系,强化内部控制和合规文化建设。

创新业务模式,强化“投贷联动”

- 路径:从单一的信贷提供者,转变为“融资+融智+投资”的综合金融服务商。

- 大力发展投贷联动,通过股权投资、夹层融资、产业基金等方式,与风险投资、私募股权基金等形成合力,共同培育战略性新兴产业。

- 探索“母基金+子基金”模式,撬动更多社会资本,放大政策效应。

加快数字化转型,赋能业务发展

- 路径:

- 利用大数据技术进行精准画像和智能风控,提升对政策性项目风险的识别和预警能力。

- 构建数字化平台,实现客户线上化、服务场景化、运营智能化,提升客户体验和运营效率。

- 在绿色金融、普惠金融等前沿领域,利用数字技术降低服务成本,扩大服务覆盖面。

第四部分:与其他类型银行的竞争力对比

| 维度 | 政策性银行 | 大型国有商业银行 | 股份制商业银行 | 城市商业银行 |

|---|---|---|---|---|

| 核心目标 | 服务国家战略,实现政策目标 | 盈利为主,兼顾社会责任 | 股东价值最大化 | 服务地方经济,追求盈利 |

| 资金成本 | 最低(国家信用背书) | 较低 | 中等 | 较高 |

| 业务范围 | 高度聚焦(基建、三农、外贸) | 全面综合(零售、对公、投行等) | 特色化(如对公、零售、同业) | 区域化(服务本地企业和居民) |

| 风险偏好 | 中长期、系统性风险 | 中低风险,偏好稳健资产 | 中等风险,追求风险收益平衡 | 较高风险,偏好本地中小微企业 |

| 决策效率 | 相对较慢,需平衡政策与市场 | 较高,流程化程度高 | 最高,市场化决策机制 | 较高,贴近市场反应快 |

| 核心优势 | 国家信用、低成本资金、战略协同 | 客户基础雄厚、网点遍布、品牌信誉 | 机制灵活、创新能力强、市场化程度高 | 决策链条短、地缘优势明显 |

| 主要短板 | 盈利压力大、与商行同质化竞争 | 体制相对僵化、创新动力不足 | 客户基础薄弱、抗风险能力较弱 | 区域限制明显、业务范围狭窄 |

中国政策性银行的竞争力,本质上是其在国家战略框架下,运用金融工具实现特定社会目标的能力,其核心竞争力源于国家信用和使命驱动,这是任何商业机构都无法比拟的。

在新时代背景下,政策性银行正面临来自商业银行的“挤压”、自身财务可持续性的考验以及数字化转型的迫切需求,未来的竞争,不再是规模的竞争,而是效率、精准度和创新能力的竞争。

政策性银行必须通过深化改革,进一步明确差异化定位,聚焦主责主业;通过创新业务模式,从“贷款人”转变为“战略伙伴”和“风险共担者”;通过拥抱数字化,提升治理能力和服务效率,唯有如此,才能在服务中国式现代化的新征程中,持续发挥不可替代的作用,真正构建起兼具政策性功能与市场化活力的现代竞争力。

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/5332.html发布于 01-27

文章转载或复制请以超链接形式并注明出处北京城市TV