自贸区税收政策有何独特优势与挑战?

摘要:

自贸区的税收政策是中国改革开放的重要试验田,其核心目标是对标国际高标准经贸规则,营造市场化、法治化、国际化的营商环境,吸引高端要素集聚,推动产业升级和创新发展,以下将从政策框架、核...

摘要:

自贸区的税收政策是中国改革开放的重要试验田,其核心目标是对标国际高标准经贸规则,营造市场化、法治化、国际化的营商环境,吸引高端要素集聚,推动产业升级和创新发展,以下将从政策框架、核... 自贸区的税收政策是中国改革开放的重要试验田,其核心目标是对标国际高标准经贸规则,营造市场化、法治化、国际化的营商环境,吸引高端要素集聚,推动产业升级和创新发展。

以下将从政策框架、核心特点、不同类型自贸区的差异化策略、以及挑战与未来趋势四个方面进行分析。

政策框架与核心特点

自贸区的税收政策并非一个单一、孤立的体系,而是由中央顶层设计和地方创新探索相结合的多层次框架,其核心特点可以概括为“一线放开、二线管住、区内自由”,在税收上体现为:

税收优惠:从普惠式向精准式转变

早期经济特区的税收优惠是普惠式的(如“两免三减半”),而自贸区的优惠则更加精准,旨在引导特定产业和功能发展。

-

企业所得税优惠:

(图片来源网络,侵删)

(图片来源网络,侵删)- 15%的优惠税率: 这是最核心的优惠政策,设在自贸区内的鼓励类产业企业,减按15%的税率征收企业所得税,这远低于25%的全国标准税率,对高科技、现代服务业等企业吸引力巨大。

- 鼓励类产业目录: 享受优惠的关键在于企业主营业务是否属于自贸区所在地政府发布的《鼓励类产业目录》,上海自贸区侧重于金融、航运、高端制造;海南自贸港则侧重于旅游、现代服务、高新技术等。

-

个人所得税优惠:

- 高端紧缺人才补贴: 为吸引和留住人才,自贸区对符合条件的高端人才和紧缺人才给予个人所得税优惠,这通常包括“综合所得和经营所得”的税负差额补贴,使其实际税负水平接近或低于15%。

- 人才认定标准: 各自贸区会制定自己的高端和紧缺人才目录,如金融人才、航运人才、科研人才等。

-

货物关税政策:

- 一线放开: 货物从境外进入自贸区(一线),原则上免税(除少数禁止和限制类商品外),这极大地便利了区内企业的全球采购和加工贸易。

- 二线管住: 货物从自贸区进入境内非自贸区(二线),则需按规定办理报关手续并缴纳关税和进口环节税,这保证了国家关税主权的完整性。

-

增值税和消费税政策:

- 选择性征收: 境外进入自贸区的货物,区内企业可以选择按“保税”状态进行储存、加工、销售,或选择按“完税”状态进入国内市场,这给了企业极大的灵活性。

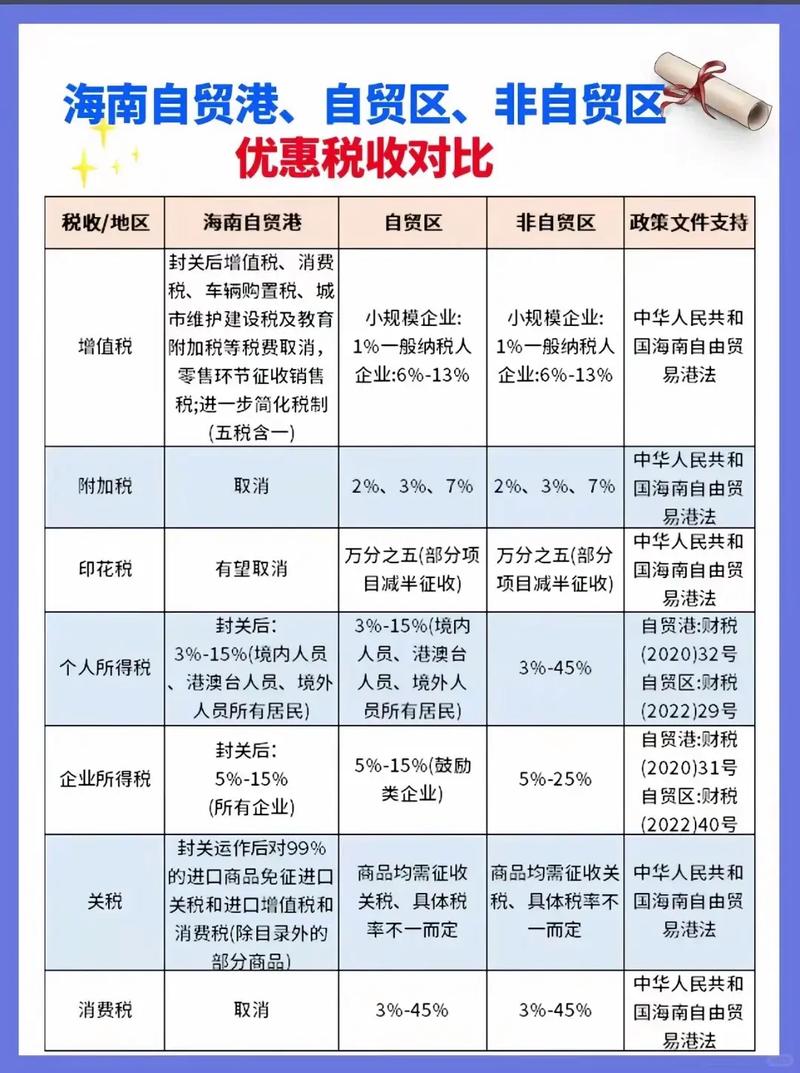

- 离岛免税(海南特有): 海南自贸港实施了全球领先的“离岛免税”购物政策,大幅提高了免税购物额度、增加品类和取消单件限制,成为吸引全球游客的核心磁石。

税收管理:从“事前审批”向“事后监管”转变

自贸区不仅是政策洼地,更是制度创新的高地,税收管理模式的创新是其重要组成部分。

- “无纸化”、“电子化”办税: 全面推行网上办税、自助办税,简化流程,压缩办税时间,提升效率。

- “一照一码”登记制度: 将工商、税务、质检等多个部门的证照整合为一张加载“统一社会信用代码”的营业执照,实现“一照通行”。

- “纳税信用”管理体系: 建立健全纳税信用评价机制,对信用高的企业提供更多便利(如快速退税、绿色通道),对失信企业则加强监管。

- 争端解决机制: 设立专门的商事仲裁、调解机构(如上海国际经济贸易仲裁委员会),为涉税等商业纠纷提供高效、专业的国际化解纷渠道。

不同类型自贸区的差异化税收策略

中国的自贸区并非“千区一面”,而是根据其战略定位,形成了各有侧重的税收政策体系。

自贸试验区 (Free Trade Zones - FTZs)

如上海、广东、天津、福建、浙江等,它们的核心是“制度创新”,税收政策服务于制度试验和可复制可推广。

- 特点: 税收优惠与金融开放、贸易便利化、政府职能转变等制度创新紧密结合,上海自贸区率先试点了跨境服务贸易负面清单,这直接影响了相关服务业的税收征管模式。

- 目标: 探索形成可在全国推广的税收管理经验和优惠政策。

海南自由贸易港 (Hainan Free Trade Port - FTP)

海南是最高水平的开放形态,其税收政策也最为大胆和系统化,被称为“零关税、低税率、简税制”。

- 零关税: 对部分进口商品实行“零关税”,覆盖范围广,包括生产设备、原辅料、交通工具、自用消费品等。

- 低税率:

- 企业所得税: 对注册在海南并实质性运营的企业,鼓励类产业企业减按15%征收;在特定区域(如洋浦保税港区)设立的企业,进一步享受更优惠的政策。

- 个人所得税: 对在海南工作的紧缺人才和高端人才,其个人所得税实际税负超过15%的部分予以免征。

- 简税制:

- 封关运作: 未来在全岛封关运作后,将简化税制,探索对进口征税、出口免税,建立与高水平自由贸易港相适应的税收制度。

- 销售税替代部分流转税: 未来将研究将增值税、消费税等合并为销售税,在货物和服务销售环节征收,以实现税制简化和与国际接轨。

综合保税区 (Bonded Zones)

这是海关特殊监管区域的一种,数量众多,功能更侧重于加工制造、物流仓储、研发检测等。

- 特点: 税收政策以“保税”为核心,即货物在区内不征收关税和进口环节税,只有当货物从区内进入国内市场时才征税。

- 与自贸区的关系: 大部分综合保税区都位于自贸试验区或自贸港的范围内,可以叠加享受自贸区的部分政策,形成“区区叠加”的优势。

挑战与未来趋势分析

挑战:

- 政策洼地效应与公平竞争问题: 过度的区域性税收优惠可能造成国内企业间的税收不公平,引发“政策套利”行为,即企业仅为享受优惠而注册,并无实质性经营。

- 监管与风险防范的平衡: “一线放开”带来了税收征管的新挑战,如何有效防范走私、骗取出口退税、洗钱等风险,对海关、税务等部门的协同监管能力提出了极高要求。

- 政策碎片化与协调难度: 全国21个自贸试验区加上海南自贸港,各地政策细则存在差异,可能导致企业跨区域经营时面临政策适用混乱,也给中央层面的政策统筹和评估带来难度。

- 国际税收规则的冲击: 全球最低企业税率的推行(OECD“双支柱”方案),在一定程度上削弱了通过低税率吸引投资的吸引力,未来自贸区的竞争将更多地转向制度软环境、产业链生态和人才集聚。

未来趋势:

- 从“政策优惠”向“制度型开放”深化: 未来自贸区的税收政策重点将不再是简单的税率减免,而是对标CPTPP、DEPA等高标准国际经贸规则,在数据跨境流动、知识产权保护、竞争中性、环境保护等领域进行税收制度的系统性创新。

- 精准化与差异化并存: 税收优惠将更加聚焦国家战略需要,如集成电路、生物医药、人工智能、绿色低碳等“卡脖子”领域和未来产业,各自贸区将根据自身定位,形成更具特色的税收政策包。

- 数字化与智能化征管: 全面拥抱大数据、人工智能、区块链等技术,建立“智慧税务”体系,实现对跨境交易的实时监控、风险智能预警和精准监管,在提升效率的同时,确保税收安全。

- 区域协同与联动发展: 推动不同自贸试验区之间的政策协同和产业联动,形成优势互补的全国自贸区网络,长三角、粤港澳大湾区等区域内的自贸区将加强税收政策的协调,共同打造开放大平台。

- 与国内税收改革联动: 自贸区的税收试验将为全国性的税制改革提供宝贵经验,海南的“简税制”探索,未来可能为全国增值税等间接税的改革提供参考。

自贸区的税收政策是中国构建新发展格局的重要抓手,它已经超越了单纯的“减税让利”,演变为一个集产业引导、人才吸引、制度创新和风险防控于一体的综合性政策工具。

对于企业而言,自贸区意味着巨大的机遇,但必须清醒地认识到,“注册”不等于“经营”,享受优惠的前提是“实质性运营”,未来的竞争,将属于那些能够真正利用好自贸区制度红利,并在全球产业链中占据核心位置的企业,对于政策制定者而言,如何在开放与安全、优惠与公平之间找到最佳平衡点,将是自贸区税收政策持续演进的核心课题。

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/5374.html发布于 01-27

文章转载或复制请以超链接形式并注明出处北京城市TV