我国汽车蓄电池将驶向何方?

摘要:

中国作为全球最大的汽车市场和新能源汽车(NEV)的领导者,其汽车蓄电池行业正经历着一场深刻的、由技术驱动和市场需求共同引领的变革,总体来看,其发展趋势可以概括为:“技术多元化、性能...

摘要:

中国作为全球最大的汽车市场和新能源汽车(NEV)的领导者,其汽车蓄电池行业正经历着一场深刻的、由技术驱动和市场需求共同引领的变革,总体来看,其发展趋势可以概括为:“技术多元化、性能... 中国作为全球最大的汽车市场和新能源汽车(NEV)的领导者,其汽车蓄电池行业正经历着一场深刻的、由技术驱动和市场需求共同引领的变革,总体来看,其发展趋势可以概括为:“技术多元化、性能极致化、产业绿色化、布局全球化”。

(图片来源网络,侵删)

以下是几个核心发展趋势的详细解读:

技术路线:从“一枝独秀”到“百花齐放”

过去,铅酸电池占据着汽车启动和辅助电源的绝对主导地位,随着新能源汽车的崛起,技术路线呈现多元化演进,并逐步向高性能、高能量密度方向发展。

a. 启动电池:铅酸电池的“锂电化”替代

- 现状: 绝大多数燃油车和混动车仍使用铅酸电池作为启动电池,它技术成熟、成本低廉,但存在能量密度低、重量大、寿命短、低温性能差等问题。

- 趋势: 锂离子启动电池正在加速渗透。

- 驱动力:

- 新能源汽车标配: 纯电动车(BEV)和插电混动(PHEV)由于需要高压大电池,传统的12V铅酸电池无法满足车内低压系统(如车灯、音响、ECU等)的需求,因此普遍采用12V锂电池作为辅助电源,这已成为行业标配。

- 高端燃油车应用: 为了实现更优的启停体验、减轻车重以及为更多智能电子设备供电,高端燃油车也开始采用锂电池作为启动电池。

- 优势: 重量轻(仅为铅酸电池的1/3)、寿命长(可达铅酸电池的3-5倍)、低温性能好、支持快充,能为车辆提供更稳定的电力支持。

- 挑战: 成本相对较高,安全性要求更高。

- 驱动力:

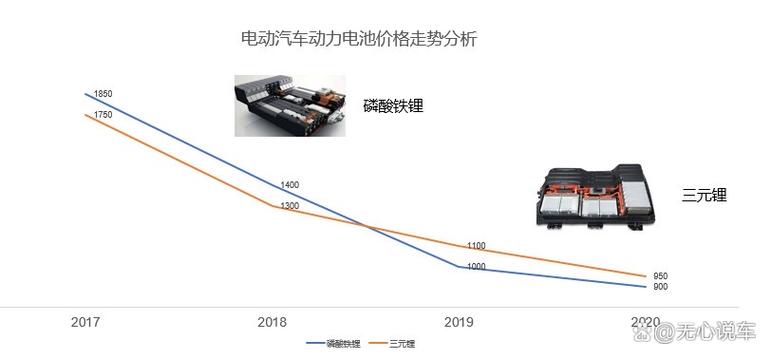

b. 动力电池:三元锂与磷酸铁锂的“双雄争霸”

这是新能源汽车的“心脏”,技术竞争最为激烈。

-

磷酸铁锂:

(图片来源网络,侵删)

(图片来源网络,侵删)- 趋势: 市场占有率持续攀升,成为主流。

- 驱动力:

- 成本优势: 不含昂贵的镍、钴金属,原材料成本显著低于三元锂。

- 安全性能优异: 热稳定性好,不易发生热失控,安全性是消费者和车企最关心的因素之一。

- 循环寿命长: 更长的使用寿命降低了全生命周期的用车成本。

- 技术突破: CTP(Cell to Pack,无模组)、CTC(Cell to Chassis,电芯到底盘) 等结构创新,大幅提升了体积利用率,弥补了其能量密度相对较低的短板,比亚迪的“刀片电池”就是其中的杰出代表。

- 应用场景: 从中低端车型迅速渗透到中高端车型,甚至特斯拉、大众等国际品牌也在其部分车型上采用。

-

三元锂:

- 趋势: 向高镍化、低钴化方向发展,巩固其在高端市场的地位。

- 驱动力:

- 能量密度优势: 在同等重量下,三元锂电池的能量密度更高,能为车辆带来更长的续航里程,尤其适用于对续航要求极高的高端车型。

- 低温性能更好: 在寒冷地区的表现优于磷酸铁锂。

- 技术演进: 从NCM523、NCM622发展到NCM811,镍的比例越来越高,钴的比例越来越低,以进一步降低成本和提升能量密度。半固态/固态电池的研发也多以三元锂正极为基础,以期实现能量密度的飞跃。

c. 前沿技术:固态电池的“未来之战”

- 趋势: 从实验室走向产业化,是下一代电池技术的焦点。

- 驱动力:

- 极致的安全性: 采用固态电解质,几乎不存在燃烧和爆炸的风险。

- 超高的能量密度: 理论上能量密度可达到当前锂电池的2-3倍,有望彻底解决“里程焦虑”。

- 更宽的工作温域和更长的寿命。

- 挑战:

- 技术瓶颈: 固态电解质界面稳定性、离子电导率、大规模制造工艺等问题尚未完全解决。

- 成本高昂: 原材料和制造成本极高。

- 产业布局: 中国头部电池企业(如宁德时代、比亚迪、蔚来、卫蓝新能源等)和整车厂都在积极布局,预计在2025-2030年间将会有小规模装车,逐步走向市场。

性能与需求:追求“极致体验”

用户需求的升级直接推动了电池技术的迭代。

- 能量密度与续航里程: 这是永恒的追求,无论是三元锂的高镍化,还是磷酸铁锂的结构创新,都是为了在有限的重量和空间内装入更多的电量,满足用户对长续航的期待。

- 充电速度: “充电焦虑”正成为继“里程焦虑”之后的第二大痛点。

- 趋势: 800V高压快充平台成为高端车型的标配。

- 影响: 高压平台需要电池具备更高的倍率性能和安全性,这倒逼电池在材料、热管理、BMS(电池管理系统)上进行全面升级,4C甚至5C充电倍率的电池开始出现,实现“充电10分钟,续航400公里”。

- 安全与寿命: 安全是不可逾越的红线,电池企业通过优化材料、改进结构、升级BMS算法、开发先进的热管理系统等方式,全方位保障电池全生命周期的安全,更长的电池寿命也直接关系到车辆的保值率和用户的TCO(总拥有成本)。

- 低温性能: 中国幅员辽阔,北方冬季严寒对电池性能是巨大考验,改善低温下的充放电效率、容量保持率和充电速度,是所有电池企业必须解决的核心问题。

产业与供应链:走向“绿色与自主”

-

回收与梯次利用:

- 趋势: 构建“生产-使用-回收-再利用”的闭环生态成为必然。

- 驱动力:

- 政策要求: 国家对新能源汽车动力电池回收利用的法规日益严格。

- 资源战略: 锂、钴、镍等关键资源对外依存度高,回收是保障资源安全的重要途径。

- 经济价值: 回收的金属材料具有很高的经济价值。

- 模式: 以“生产者责任延伸制”为基础,形成车企、电池厂、第三方回收企业、梯次利用企业(如将退役电池用于储能、通信基站等)协同发展的产业链。

-

供应链本土化与资源保障:

(图片来源网络,侵删)

(图片来源网络,侵删)- 趋势: 减少对海外资源的依赖,建立自主可控的供应链。

- 举措: 大力发展本土的锂矿资源(如江西宜春、青海盐湖)、正极材料(磷酸铁锂材料全球领先)、负极材料、隔膜和电解液等全产业链,积极布局钠离子电池等替代技术,以应对锂资源可能的价格波动和供应风险。

市场格局:从“分散”到“集中”

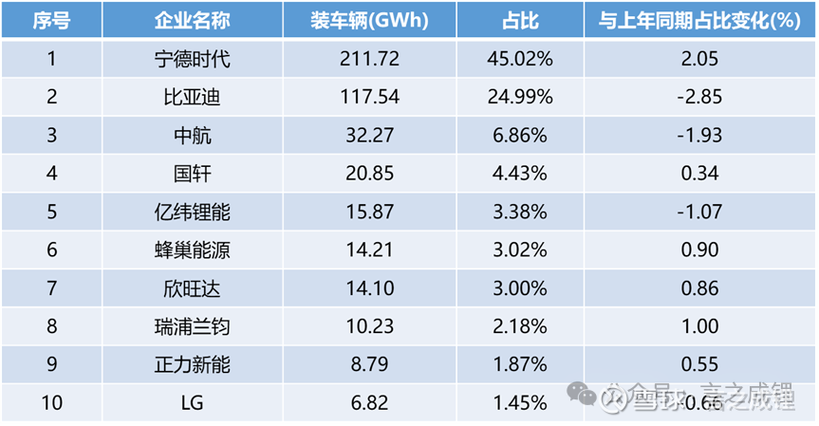

- 行业高度集中: 中国动力电池市场呈现出“强者恒强”的格局。宁德时代、比亚迪、中创新航、国轩高科、亿纬锂能等头部企业占据了超过80%的市场份额,这种集中化有利于技术投入、规模效应和成本控制。

- 产业链垂直整合: 头部电池企业(如宁德时代、比亚迪)不仅向上游延伸布局资源,也向下游拓展,与车企成立合资公司或直接供应,深度绑定客户,车企(如特斯拉、蔚来)也在自建电池工厂,以保障供应链安全和实现技术差异化。

- 全球化布局: 中国电池企业正在加速“出海”,宁德时代、比亚迪等在德国、匈牙利、美国等地建设工厂,以贴近海外整车客户,规避贸易壁垒,参与全球竞争。

中国汽车蓄电池行业正处于一个波澜壮阔的变革时代,其发展趋势清晰地描绘出这样一幅蓝图:

- 技术上,磷酸铁锂凭借成本和安全优势成为主流,三元锂向高端化演进,而固态电池则代表着未来的方向。

- 体验上,充电速度、续航里程、安全性和低温性能成为所有玩家竞争的焦点。

- 产业上,绿色回收和供应链自主可控是可持续发展的基石。

- 格局上,头部效应显著,企业间通过技术、成本和全球化能力展开激烈竞争。

对于消费者而言,这意味着未来将拥有更多样化、更安全、更经济、性能更强的汽车产品,对于产业而言,这是一场关乎技术、资源和全球市场份额的全方位竞赛,中国汽车蓄电池行业正从“制造大国”向“技术强国”稳步迈进。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/5421.html发布于 01-27

文章转载或复制请以超链接形式并注明出处北京城市TV