中国石油加工业需求趋势如何?

摘要:

中国石油加工业正处在一个深刻的转型期,其需求增长模式正在从过去的“高速、粗放”转向“低速、高质量、绿色化”,未来的需求趋势将由宏观经济、能源转型、政策导向和技术进步共同塑造,以下是...

摘要:

中国石油加工业正处在一个深刻的转型期,其需求增长模式正在从过去的“高速、粗放”转向“低速、高质量、绿色化”,未来的需求趋势将由宏观经济、能源转型、政策导向和技术进步共同塑造,以下是... 中国石油加工业正处在一个深刻的转型期,其需求增长模式正在从过去的“高速、粗放”转向“低速、高质量、绿色化”,未来的需求趋势将由宏观经济、能源转型、政策导向和技术进步共同塑造。

(图片来源网络,侵删)

以下是几个核心维度的详细分析:

核心需求趋势:从“增量”到“提质”与“转型”

总体需求增速放缓,进入“平台期”

- 原因:

- 经济转型:中国经济从高速增长转向高质量发展,对传统高能耗产业的依赖度降低,GDP增速放缓直接关联到能源总需求的增长放缓。

- 能效提升:工业、建筑、交通等领域的能效标准不断提高,单位GDP的能耗持续下降。

- 成熟市场:中国汽车保有量已达到较高水平,汽车销量的增长远不如过去迅猛,从而抑制了汽柴油需求的爆发式增长。

- 表现:未来几年,中国成品油(汽、煤、柴)的总需求量可能零增长甚至负增长,行业将进入一个需求相对稳定的“平台期”。

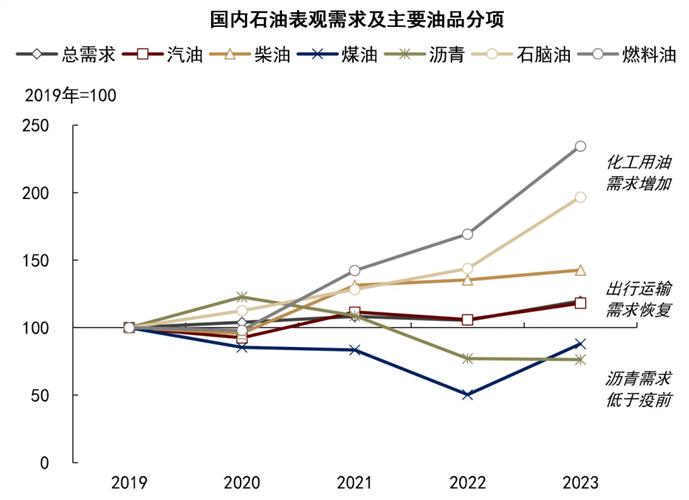

内部需求结构发生“剪刀差”:油品需求分化,化工需求崛起

这是当前最核心、最显著的趋势,炼厂的产品结构正在被迫从“燃料型”向“化工型”和“燃料-化工并重型”转变。

-

传统燃料需求(下降或停滞):

- 汽油:受新能源汽车(EV)普及的冲击最大,随着电动车渗透率快速提升(已超30%),汽油需求已进入下行通道,且未来下降趋势将愈发明显。

- 柴油:主要用于重卡、工程机械、船舶和农业,虽然货运需求稳定,但同样面临:

- 电气化:城市物流车、短途重卡电动化加速。

- 高效化:发动机技术进步,单车油耗降低。

- 替代能源:LNG(液化天然气)等替代燃料在重卡领域的应用增加。

- 航空煤油(航煤):这是传统燃料中最具韧性的品种,受旅游业复苏和跨境电商物流的支撑,航煤需求有望保持稳定增长,成为炼厂利润的重要支撑点。

-

化工品需求(持续增长,结构升级):

(图片来源网络,侵删)

(图片来源网络,侵删)- 驱动力:化工品的需求与居民消费升级、新材料产业发展和制造业升级紧密相关,其增长逻辑与宏观经济和终端消费的关联度更高,受交通电气化的直接影响较小。

- 核心增长点:

- 高端聚烯烃:如茂金属聚烯烃、高端管材料、膜料等,用于汽车、包装、电子电器等高端制造领域,国产替代空间巨大。

- 工程塑料:如ABS、PC、PA等,用于新能源汽车、5G通信、家电等领域。

- 合成材料:如EVA(光伏胶膜)、碳纤维等,受益于新能源、光伏、航空航天等战略性新兴产业。

- 表现:炼厂将越来越倾向于将更多的原油(尤其是石脑油馏分)转化为化工原料,以对冲燃料需求的下滑,提升产品附加值和盈利能力。

“双碳”目标下的绿色低碳转型

- 政策压力:中国提出的“2030年前碳达峰,2060年前碳中和”目标,对高碳排放的石油加工业构成了巨大压力。

- 转型路径:

- 原料绿色化:探索使用废塑料、生物柴油、城市固体废弃物等作为原料,通过化学回收或共炼技术生产油品和化工品,实现“变废为宝”和碳减排。

- 生产过程清洁化:通过节能降耗、氢能炼化、碳捕集利用与封存等技术,降低炼厂生产过程中的碳排放。

- 产品高端化与低碳化:开发生产清洁油品(如国VI及以上标准)、可降解塑料等环境友好型产品。

驱动因素分析

| 驱动因素 | 具体影响 | 趋势判断 |

|---|---|---|

| 宏观经济与消费升级 | 经济增长决定能源总盘子,消费升级则拉动高端化工品(如新材料、合成纤维)需求,而抑制低端燃料需求。 | 宏观经济平稳运行,结构性机会显著。 |

| 能源转型(电气化) | 新能源汽车对汽油的替代是确定性最强的需求衰减因素,对柴油的替代是长期趋势。 | 核心利空因素,影响深远且不可逆。 |

| 政策法规 | “双碳”目标、成品油质量升级、化工产业政策等,强制推动行业向绿色、高效、高附加值方向转型。 | 核心驱动因素,决定行业发展的最终方向。 |

| 技术进步 | 催化裂化、渣油加氢等技术的进步提高了轻质油收率;化工技术的进步使得炼化一体化更高效,能生产更多高端化工品。 | 关键赋能因素,是提升竞争力的核心。 |

| 国际贸易格局 | 中国是全球最大的石油进口国和化工品市场,地缘政治、国际油价波动、关税政策等都会影响国内炼厂的原料成本和产品出口。 | 外部不确定性因素,增加市场波动性。 |

未来展望与挑战

- 行业整合加速:落后、小规模的炼厂将因无法适应新需求和环境要求而被淘汰或兼并,市场将向大型化、基地化、炼化一体化的龙头企业集中(如中石油、中石化、中海油以及恒力、荣盛等民营大炼化)。

- 产品结构深度调整:炼厂的“化工品率”(化工品产量占总产量的比例)将不断提高,未来的“好炼厂”不仅规模大,更重要的是其化工产业链的深度和高端化程度。

- 循环经济成为新赛道:以化学回收为代表的塑料循环利用技术将成为新的增长点,为传统炼厂提供新的原料来源和转型路径。

- 数字化转型:通过大数据、人工智能等技术优化生产流程、降低能耗、提升供应链效率,成为炼厂的“标配”。

挑战:

- 需求侧的巨大不确定性:新能源汽车的渗透速度、宏观经济波动、地缘政治冲突等因素,都可能对需求预测带来巨大挑战。

- 高昂的转型成本:从燃料型向化工型、绿色化转型需要巨额投资,对企业的资金实力和技术储备提出了极高要求。

- 国际竞争加剧:中东、美国等地凭借其廉价的油气资源和先进的化工技术,其石化产品对中国市场的出口压力将持续存在。

中国石油加工业的需求趋势已经从“量的增长”彻底转向“质的提升”和“结构的转型”。

- 短期:受经济复苏和旅游带动,成品油需求可能阶段性企稳,但结构性分化(航煤强于汽柴油)将持续。

- 中长期:燃料需求见顶回落是大势所趋,而高端化工品需求将保持稳健增长,炼化企业必须主动拥抱变革,通过一体化、高端化、绿色化、数字化的战略转型,才能在未来的激烈竞争中立于不败之地,未来的赢家,将是那些能够成功驾驭“能源转型”浪潮,将炼厂从“燃料供应商”转变为“综合能源和材料供应商”的企业。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/5444.html发布于 01-28

文章转载或复制请以超链接形式并注明出处北京城市TV