畜牧业政策如何引领未来发展前景?

摘要:

第一部分:畜牧业政策分析中国畜牧业政策的核心可以概括为:“保供给、保安全、保生态”,近年来,政策的导向越来越清晰,即从追求产量向追求质量、效率和可持续性转变, 核心政策导向粮食安全...

摘要:

第一部分:畜牧业政策分析中国畜牧业政策的核心可以概括为:“保供给、保安全、保生态”,近年来,政策的导向越来越清晰,即从追求产量向追求质量、效率和可持续性转变, 核心政策导向粮食安全... 第一部分:畜牧业政策分析

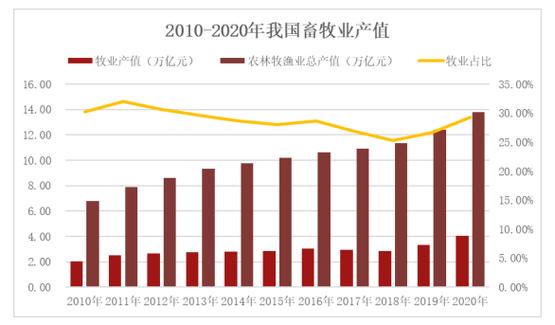

中国畜牧业政策的核心可以概括为:“保供给、保安全、保生态”,近年来,政策的导向越来越清晰,即从追求产量向追求质量、效率和可持续性转变。

(图片来源网络,侵删)

核心政策导向

-

粮食安全与重要农产品保障:

- 政策要点: 将猪肉、牛羊肉、禽肉、奶类、禽蛋等作为“重要农产品”,实施严格的产能调控和储备制度,强调“粮头食尾”,保障饲料粮(玉米、豆粕)的稳定供应,确保肉蛋奶的“盘子”稳得住。

- 具体措施:

- 生猪产能调控: 建立国家级和省级生猪产能调控基地,能繁母猪存栏量稳定在合理区间(如4100万头左右),防止大起大落。

- 奶业振兴: 实施“奶业振兴行动”,支持建设高标准规模化牧场,提升生鲜乳质量,鼓励发展民族奶业,降低对外依存度。

- 牛羊肉自给率: 针对牛羊肉对外依存度较高的问题,出台政策支持北方牧区改良、南方农区发展肉牛(羊)养殖,提升国内供给能力。

-

食品安全与质量提升:

- 政策要点: 实施“食品安全战略”,推动畜牧业从“生产导向”向“消费导向”转变,强调“食头食尾”,满足人民群众对高品质、安全、多样化肉蛋奶产品的需求。

- 具体措施:

- 标准化养殖: 大力推广畜禽养殖标准化示范创建,要求养殖场(户)按标准进行建设、管理和生产。

- 兽药饲料监管: 严厉打击使用“瘦肉精”、禁用抗生素等违法行为,加强对兽药、饲料添加剂的全程监管。

- 品牌建设: 支持地理标志产品、绿色食品、有机畜产品的认证和品牌培育,如“五常大米”之于大米,“阳澄湖大闸蟹”之于螃蟹,同样需要打造畜产品的金字招牌。

-

环境保护与可持续发展:

- 政策要点: 这是近年来政策收紧最严的领域,强调“绿水青山就是金山银山”,解决畜禽养殖污染问题。

- 具体措施:

- 划定“三区”:科学划定禁养区、限养区和适养区,禁养区内严禁新建养殖场,已建的需关停或搬迁。

- 粪污资源化利用: 这是政策的重中之重,要求所有规模化养殖场必须配套建设粪污处理设施,推广“种养结合”模式,将粪污转化为有机肥,实现“变废为宝”,目标是粪污综合利用率达到75%以上。

- 环保法规趋严: 《环境保护法》、《畜禽规模养殖污染防治条例》等法律法规严格执行,不达标的养殖场面临整改甚至关停的风险。

-

产业转型升级与科技创新:

(图片来源网络,侵删)

(图片来源网络,侵删)- 政策要点: 推动畜牧业向现代化、智能化、集约化方向转型升级,依靠科技提高生产效率和竞争力。

- 具体措施:

- 规模化养殖: 通过政策补贴、信贷支持等方式,鼓励发展规模化、标准化养殖场,逐步淘汰小散乱养殖模式。

- 智能化应用: 支持智慧牧场建设,利用物联网、大数据、人工智能等技术,实现精准饲喂、环境智能调控、疫病自动预警等。

- 良种繁育: 加大对核心育种场的扶持,打破对国外种源的依赖(如种猪、种牛),提升自主育种能力。

- 疫病防控: 建立健全动物疫病防控体系,实施国家动物疫病强制免疫计划,非洲猪瘟等重大疫病常态化防控。

政策带来的影响

-

积极影响:

- 行业集中度提高: 小散户因环保、成本、疫病风险等问题大量退出,规模化养殖企业市场份额持续扩大。

- 生产效率提升: 标准化、智能化养殖使得料肉比、成活率等指标显著改善。

- 产品质量改善: 监管趋严和品牌化建设,使得市场上的肉蛋奶产品更安全、品质更高。

- 环境压力缓解: 粪污资源化利用推广,有效解决了养殖污染问题。

-

挑战与问题:

- 养殖成本上升: 环保投入、土地成本、劳动力成本等增加,推高了养殖成本。

- “猪周期”波动依然存在: 尽管有产能调控,但市场供需关系、突发事件(如疫情)仍能导致价格大幅波动。

- 环保压力向转移: 部分养殖场从禁养区转移到限养区或适养区,给这些区域带来了新的环保压力。

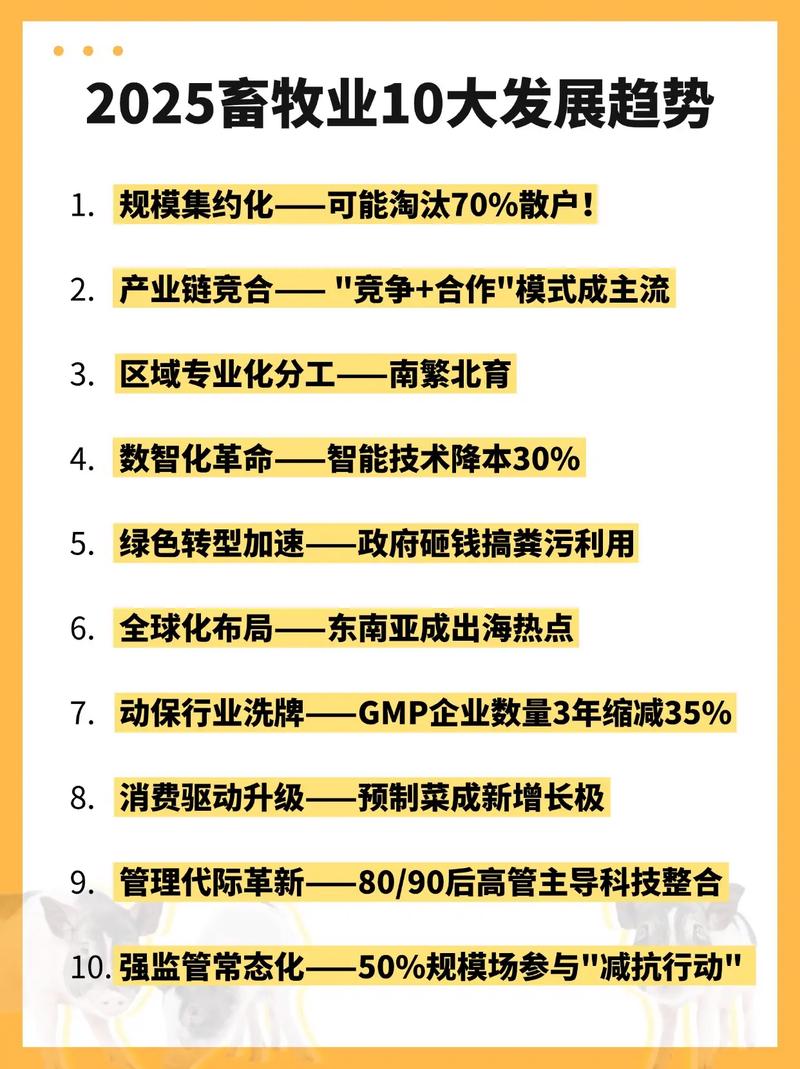

第二部分:畜牧业发展前景

展望未来,中国畜牧业发展前景广阔,但挑战与机遇并存,整体将呈现以下趋势:

主要发展趋势

-

规模化、集约化是主流:

(图片来源网络,侵删)

(图片来源网络,侵删)- 前景: 散户养殖将进一步萎缩,年出栏500头以上的生猪规模养殖场、存栏100头以上的奶牛场将成为市场主导,龙头企业通过“公司+农户/合作社”等模式,整合产业链,提高抗风险能力。

-

绿色、生态、循环是方向:

- 前景: “种养结合”、“粪污-沼气-有机肥”等循环农业模式将成为标配,环保不达标的企业将无立足之地,有机畜产品、生态养殖产品的市场份额将稳步增长。

-

智能化、数字化是引擎:

- 前景: 人工智能、大数据、物联网将深度融入畜牧业的各个环节,从育种、饲喂、环控到疫病监测、销售溯源,数字化管理将成为提升核心竞争力的关键,机器人挤奶、自动巡检等将越来越普遍。

-

品牌化、差异化是出路:

- 前景: 随着消费升级,消费者不再只满足于“有肉吃”,而是追求“吃好肉、吃特色肉”,企业将更加注重品牌建设,打造高品质、可追溯、有故事的畜产品,实现优质优价。

-

产业链一体化是趋势:

- 前景: 未来的竞争不再是单个企业间的竞争,而是整个产业链的竞争,大型企业将向上游延伸至饲料、育种,向下游拓展至屠宰、深加工、冷链物流、品牌零售,形成从“农场到餐桌”的全产业链闭环。

-

蛋白来源多元化是补充:

- 前景: 为降低对传统畜牧业的依赖,满足环保和营养需求,植物肉、细胞培养肉、昆虫蛋白等新兴蛋白产业将迎来发展机遇,虽然短期内难以成为主流,但将是重要的补充。

面临的挑战

- 饲料资源约束: 中国是玉米、大豆的净进口国,饲料成本受国际市场波动影响大,保障饲料粮安全是长期挑战。

- 疫病防控压力: 非洲猪瘟等重大动物疫病常态化防控形势依然严峻,对生物安全体系提出极高要求。

- 环保成本持续高企: 粪污处理设施的建设和运维是一笔不小的开支,持续考验着养殖企业的盈利能力。

- 消费市场变化: 年轻一代消费观念变化,对肉类消费的总量可能趋于稳定,但对品质、健康、便捷性的要求更高。

- 国际贸易不确定性: 全球贸易摩擦、地缘政治等因素会影响畜产品的进出口,增加市场不确定性。

未来展望

总体来看,中国畜牧业已经告别了野蛮生长的时代,进入了高质量发展的“新周期”。

- 短期(1-3年): 政策调控将继续发力,生猪产能将保持稳定,行业集中度加速提升,牛羊肉、禽肉、奶类等替代品将迎来发展机遇。

- 中期(3-5年): 智慧牧场、绿色养殖模式将成为行业标杆,一批具有核心竞争力和全产业链布局的龙头企业将脱颖而出,引领行业发展。

- 长期(5年以上): 中国畜牧业将形成“以规模化为主导、以绿色化为基础、以智能化为驱动、以品牌化为引领”的现代化产业体系,它将不再是传统意义上的“养殖”,而是融合了生物科技、信息技术和现代管理的高科技、高附加值产业,在保障国家粮食安全、促进乡村振兴和满足人民美好生活需要方面发挥更加重要的作用。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/5476.html发布于 01-28

文章转载或复制请以超链接形式并注明出处北京城市TV