30年政策变迁,如何重塑楼市未来?

摘要:

总览:从“福利分房”到“支柱产业”,再到“房住不炒”30年来,中国房地产市场的角色和政策目标发生了根本性转变:初期(90年代): 破除旧体制,建立市场化框架,发展期(2000-20...

摘要:

总览:从“福利分房”到“支柱产业”,再到“房住不炒”30年来,中国房地产市场的角色和政策目标发生了根本性转变:初期(90年代): 破除旧体制,建立市场化框架,发展期(2000-20... 总览:从“福利分房”到“支柱产业”,再到“房住不炒”

30年来,中国房地产市场的角色和政策目标发生了根本性转变:

(图片来源网络,侵删)

- 初期(90年代): 破除旧体制,建立市场化框架。

- 发展期(2000-2025): 鼓励发展,成为经济增长的“火车头”。

- 调控期(2025-2025): 在“稳增长”和“控房价”之间反复摇摆,政策“一日游”频现。

- 新阶段(2025至今): 彻底转向,追求“稳地价、稳房价、稳预期”,推动行业向新模式转型。

第一阶段:市场化探索与初步发展(1994年 - 1998年)

核心任务: 打破“福利分房”旧体制,建立商品房市场。

-

标志性政策:

- 1994年《国务院关于深化城镇住房制度改革的决定》: 正式提出“建立以中低收入家庭为对象、具有社会保障性质的经济适用住房供应体系和以高收入家庭为对象的商品房供应体系”,这是住房制度改革的纲领性文件。

- 1998年《国务院关于进一步深化城镇住房制度改革加快住房建设的通知》: (里程碑事件) 明确宣布“自1998年下半年起,停止住房实物分配,逐步实行住房分配货币化”,这标志着中国长达数十年的福利分房制度彻底终结,商品房市场全面开启。

-

政策特点:

- 顶层设计: 以国家文件形式推动制度性变革。

- 市场化导向: 鼓励个人购房,将住房推向市场。

- 金融支持: 配套推出个人住房贷款,鼓励银行向购房者发放贷款,为市场注入流动性。

-

市场影响:

(图片来源网络,侵删)

(图片来源网络,侵删)- 商品房市场正式诞生,房地产市场开始起步。

- 房地产开发企业(如万科、保利等)迎来发展的黄金机遇期。

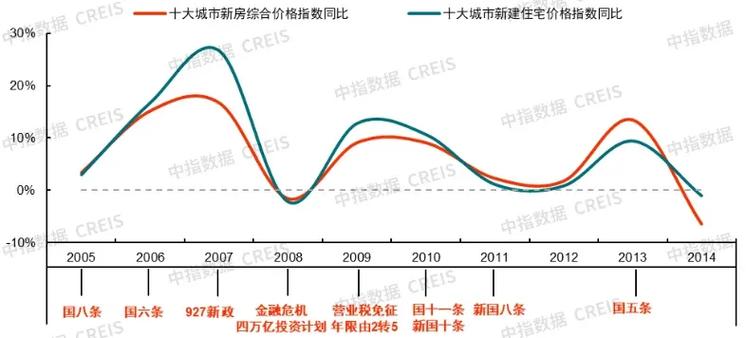

第二阶段:市场化加速与宏观调控(1999年 - 2008年)

核心任务: 鼓励房地产市场发展,拉动经济增长;开始应对市场过热苗头。

-

标志性政策:

- 积极财政与货币政策: 为应对亚洲金融危机,中国实行积极的财政政策和稳健的货币政策,房地产市场成为投资和消费的重要领域。

- “国八条”(2005年): 首次明确提出“稳定住房价格”,要求各地政府切实负起稳定房价的责任,这是中央层面首次将房价问题提升到政治高度。

- “国六条”(2006年): 针对房价过快上涨,提出“调整住房供应结构”、“加大税收调节力度”等六条措施,并首次提出“90/70”政策(新建商品住房套型建筑面积90平方米以下面积所占比重,必须达到开发建设总面积的70%以上)。

- “国十条”(2010年,但政策延续至此): 虽然是2010年出台,但其精神(如严格二套房贷、限制购买套数)在此期间开始酝酿和讨论。

-

政策特点:

- “促进”与“抑制”并存: 一方面承认房地产的支柱产业地位,另一方面也开始尝试用行政、金融、税收等手段进行调控。

- 行政手段为主: 调控多以“限购”、“限价”、“提高首付”等直接干预市场的手段为主。

- 调控效果有限: 由于经济增长对房地产的依赖性强,每次调控后,市场往往出现短暂回调,随后在流动性推动下再次上涨。

-

市场影响:

(图片来源网络,侵删)

(图片来源网络,侵删)- 房地产投资持续高速增长,成为GDP增长的重要引擎。

- 城镇化进程加速,大量人口进城,催生了巨大的住房需求。

- 房价开始出现快速上涨,社会对高房价的担忧日益增加。

第三阶段:严厉调控与市场反复(2009年 - 2025年)

核心任务: 应对全球金融危机后的刺激政策带来的房价暴涨,进行史上最严厉的调控。

-

标志性政策:

- “四万亿”刺激计划(2008年): 为应对金融危机,推出大规模经济刺激,天量信贷流入基建和房地产,导致房价报复性反弹。

- “新国十条”(2010年): (史上最严) 首次在全国范围内启动“限购”政策,对购买第二套及以上住房的家庭,贷款首付款比例不得低于50%,贷款利率不得低于基准利率的1.1倍。

- “沪渝房产税试点”(2011年): 上海和重庆开始征收房产税,试图增加持有成本,调节市场。

- “930新政”(2025年): 要求严格执行二套房贷款政策,大幅提高二套房首付比例和利率。

- “330新政”(2025年): (政策转向信号) 调控基调开始松动,下调二套房首付比例至40%,并下调了个人住房公积金贷款利率,这标志着从“抑制”向“稳定”和“支持”的转变。

-

政策特点:

- “组合拳”式调控: 限购、限贷、限价、房产税等多管齐下,力度空前。

- 政策反复摇摆: 在“防风险”和“保增长”之间艰难平衡,政策收紧和放松的周期性非常明显。

- 行政干预达到顶峰: “限购”成为调控的“杀手锏”,直接限制了市场需求。

-

市场影响:

- 市场经历“暴涨-急跌-企稳-再上涨”的剧烈波动。

- 一二线城市房价飙升,三四线城市则开始出现库存积压。

- “去库存”成为2025年后的重要任务。

第四阶段:长效机制探索与“房住不炒”(2025年 - 2025年)

核心任务: 从短期调控转向建立“长效机制”,并确立“房住不炒”的长期定位。

-

标志性政策:

- “房住不炒”(2025年底中央经济工作会议): (根本性转折) 首次明确提出“房子是用来住的,不是用来炒的”定位,为未来所有房地产政策定下总基调。

- “因城施策”(2025年起): 赋予地方政府更大的自主权,根据本地市场情况决定调控力度和方向。

- “租购并举”(2025年): 大力发展住房租赁市场,构建多主体供给、多渠道保障、租购并举的住房制度。

- “房地产税”立法工作启动: 将房地产税立法工作提上日程,旨在建立长效税收调节机制。

- “三道红线”(2025年): (针对房企) 设定剔除预收款后的资产负债率、净负债率、现金短债比三个指标,限制房企有息负债增长,旨在化解金融风险。

-

政策特点:

- 定位根本性转变: 从“经济工具”回归“民生属性”。

- 长效机制建设: 不再依赖短期行政手段,而是从土地、金融、税收、立法等多个维度构建长期制度。

- 精准调控: “因城施策”使调控更具针对性,避免了“一刀切”。

- 关注供给侧改革: 不仅是调控需求,也开始从供给端(如租赁市场、房企融资)进行改革。

-

市场影响:

- 市场预期发生根本改变,投资投机需求被有效抑制。

- 市场进入“平稳发展”阶段,但不同城市分化加剧。

- 房企告别“高负债、高杠杆、高周转”的野蛮生长模式。

第五阶段:风险化解与模式转型(2025年 - 至今)

核心任务: 化解前期积累的系统性风险,推动房地产行业向新发展模式平稳过渡。

-

标志性政策:

- “三道红线”全面执行(2025年): 对房企融资形成强力约束,成为引爆部分房企流动性危机的导火索。

- “保交楼”专项借款(2025年): 针对部分项目停工烂尾问题,设立专项借款,确保购房者能够拿到房,是维护社会稳定的核心举措。

- “金融16条”(2025年): 支持房地产市场平稳健康发展的16条金融措施,从供需两端提供支持,包括支持房企融资、延长贷款期限、支持个人住房贷款等。

- “认房不认贷”(2025年): 大幅优化限购政策,降低改善型需求购房门槛。

- “降首付、降利率”(2025-2025年): 多次下调首套房和二套房首付比例及贷款利率,以提振市场信心。

- “城中村改造”(2025年): 取代“棚改”,成为新的城市更新和投资发力点。

-

政策特点:

- 从“防过热”到“防风险”: 政策重心从抑制房价过快上涨,转向防止行业硬着陆和系统性金融风险。

- 供需两端协同发力: 一方面支持房企融资、保交楼;另一方面降低购房门槛、支持合理住房需求。

- 政策重心转移: 从对商品房市场的关注,扩展到保障性住房建设、城中村改造、平急两用公共基础设施建设等三大工程。

- 探索新模式: 推动房地产行业从开发销售为主,向开发与运营服务并重的新模式转型。

-

市场影响:

- 行业进入深度调整期,大量房企出现债务违约,市场信心严重受挫。

- “保交楼”成为重中之重,关系到社会稳定和购房者权益。

- 市场仍在底部徘徊,复苏过程缓慢且不均衡。

- 行业格局重塑,未来将更加依赖国企、央企和财务稳健的优质民企。

总结与展望

30年政策的演变逻辑:

- 目标演变: 破旧立新(90年代)→ 拉动增长(2000s)→ 调控房价(2010s)→ 房住不炒(2025后)→ 化险转型(2025后)。

- 手段演变: 制度变革(行政)→ 金融/行政组合拳 → 长效机制(制度+市场)→ 风险化解(金融+工程)。

- 角色演变: 房地产作为 “经济工具” 的色彩逐渐淡化,“民生保障” 和“风险防火墙” 的属性日益凸显。

未来展望:

中国房地产政策正处在一个历史性的十字路口,旧的增长模式已经终结,新的模式仍在探索中,未来的核心路径将是:

- 构建双轨制住房体系: 一条是市场化的商品房轨道,满足改善性需求;另一条是政府主导的保障性住房轨道(保障性租赁住房、共有产权房、城中村改造安置房等),解决新市民、青年人的住房困难。

- 告别高增长: 房地产不再作为短期刺激经济的手段,其经济占比将逐步下降。

- 聚焦风险化解与民生保障: “保交楼”任务将持续,保障性住房建设将大规模推进。

- 寻找新的平衡点: 如何在防范风险、稳定市场和满足合理居住需求之间找到新的平衡,将是未来政策长期面临的挑战。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/5525.html发布于 01-28

文章转载或复制请以超链接形式并注明出处北京城市TV