专业技术服务税收政策有何新变化?

摘要:

我们需要明确“专业技术服务”的范畴,它通常指利用专业知识、技能和经验,为委托方提供的有偿服务,包括但不限于:研发和技术服务:研发服务、技术转让服务、技术咨询服务、合同能源管理服务、...

摘要:

我们需要明确“专业技术服务”的范畴,它通常指利用专业知识、技能和经验,为委托方提供的有偿服务,包括但不限于:研发和技术服务:研发服务、技术转让服务、技术咨询服务、合同能源管理服务、... 我们需要明确“专业技术服务”的范畴,它通常指利用专业知识、技能和经验,为委托方提供的有偿服务,包括但不限于:

(图片来源网络,侵删)

- 研发和技术服务:研发服务、技术转让服务、技术咨询服务、合同能源管理服务、工程勘察勘探服务。

- 信息技术服务:软件服务、电路设计和测试服务、信息系统服务、业务流程管理服务、信息技术咨询服务。

- 文化创意服务:设计服务、商标和著作权转让服务、知识产权服务、广告服务、会议展览服务。

- 鉴证咨询服务:认证服务、鉴证服务、咨询服务(包括会计、审计、税务、法律、内部管理等)。

- 其他现代服务:如法律服务等。

以下将从不同税种的角度,详细解读相关政策。

增值税

增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品附加值征收的流转税,对于专业技术服务,增值税政策是影响其税负最直接的因素。

税率

根据《营业税改征增值税试点实施办法》,专业技术服务主要归属于“现代服务”中的“研发和技术服务”、“信息技术服务”、“文化创意服务”和“鉴证咨询服务”。

- 一般纳税人:提供上述服务,适用 6% 的增值税税率。

- 小规模纳税人:提供上述服务,适用 3% 的征收率(目前有阶段性减免政策,见下文)。

税收优惠政策(关键点)

这是专业技术服务税收政策中最核心、最需要关注的部分。

(图片来源网络,侵删)

(1)小规模纳税人普惠性减免政策

- :自2025年1月1日至2027年12月31日,小规模纳税人增值税征收率从3%降至1%。

- 适用对象:年应征增值税销售额未超过500万元(含)的纳税人,如果您的公司符合小规模纳税人标准,那么提供专业技术服务,每1万元收入只需缴纳100元的增值税(10000 * 1%)。

- 注意:如果您的季度销售额超过30万元(季度)或10万元(月度),则无法享受此减免,需全额按1%缴纳。

(2)技术转让、技术开发和与之相关的技术咨询、技术服务免征增值税 这是对高新技术企业和技术服务提供商最重要的优惠政策之一。

- 政策依据:《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2025〕36号)附件3《营业税改征增值税试点过渡政策的规定》第一条第(二十六)项。

- 免征范围:

- 技术转让:指居民企业转让其拥有技术的所有权或5年以上(含5年)全球独占许可使用权的行为。

- 技术开发:指开发者接受他人委托,就新技术、新产品、新工艺或者新材料及其系统进行研究开发的行为。

- 相关技术咨询/服务:指就特定技术项目提供可行性论证、技术预测、专题技术调查、分析评价报告等,与技术转让、开发相关的服务。

- 关键条件:

- 签订合同:必须签订技术开发或技术转让合同,并到省级科技主管部门进行登记,这是享受优惠的前提。

- 费用划分:与技术转让、开发相关的技术咨询、服务的价款必须与技术转让、开发的价款在同一张发票上开具,且金额划分清晰,如果单独开具,则不能免税。

- 办理方式:纳税人享受免税时,应将相关证明材料留存备查,无需向税务机关申请审批。

(3)符合条件的软件产品即征即退 如果您的专业技术服务涉及软件产品,可以享受此政策。

- :增值税一般纳税人销售其自行开发生产的软件产品,按13%的税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退。

- 计算公式:即征即退税额 = 当期软件产品增值税应纳税额 - 当期软件产品销售额 × 3%

- 适用对象:需要取得《软件产品评估证书》或《软件产品登记证书》。

- 注意:此政策适用于“软件产品”,即用于电子计算机等设备的软件,而非单纯的技术咨询服务,如果是嵌入式软件,政策更为复杂。

企业所得税

企业所得税是对中国境内企业(居民企业及非居民企业来源于境内所得)的生产经营所得和其他所得征收的一种税。

一般税率

- 基本税率:25%

- 优惠税率:

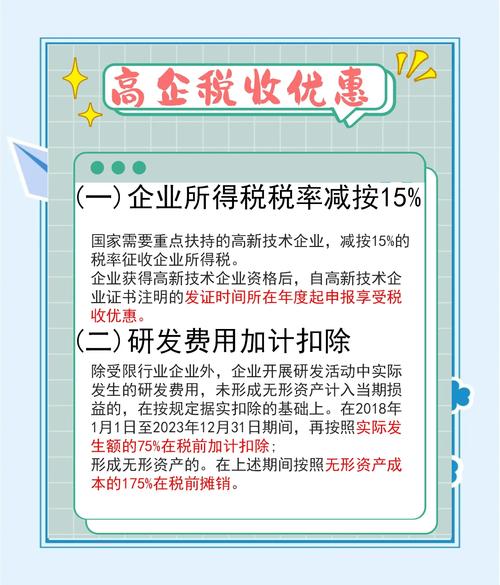

- 高新技术企业:经认定的高新技术企业,减按 15% 的税率征收企业所得税。

- 小型微利企业:对年应纳税所得额不超过100万元、100万元至300万元的部分,分别有大幅度的减免优惠(2025-2027年,年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳,实际税负为5%)。

税收优惠政策(关键点)

(1)技术转让所得免征、减征企业所得税 这是与增值税免税政策相配套的企业所得税优惠政策。

- 政策依据:《中华人民共和国企业所得税法实施条例》第九十条。

- :

- 一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税。

- 超过500万元的部分,减半征收企业所得税。

- 计算公式:技术转让所得 = 技术转让收入 - 技术转让成本 - 相关税费

- 关键条件:

- 技术转让:必须是所有权或5年以上独占许可使用权的转让。

- 合同登记:同样需要到省级科技主管部门进行登记。

- 资料留存:需要完整保存技术转让合同、省级科技部门审核意见、技术转让所得归集、分摊、计算等相关资料,以备税务机关核查。

(2)研发费用加计扣除 这是鼓励企业增加研发投入的核心政策,对于提供研发和技术服务的公司尤为重要。

- :企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,按照实际发生额的 100% 在税前加计扣除;形成无形资产的,按照无形资产成本的 200% 在税前摊销。

- 政策升级:自2025年起,企业预缴申报第3季度(按季预缴)或9月份(按月预缴)企业所得税时,可以自主就当年上半年研发费用享受加计扣除优惠,让政策红利更早释放。

- 适用范围:包括人员人工费用、直接投入费用、折旧费用、无形资产摊销、新产品设计费、新工艺规程制定费等,只要符合研发活动定义,都可以加计扣除。

(3)固定资产加速折旧

- :由于专业技术服务行业(如IT、研发)需要投入大量高端设备(如服务器、精密仪器),企业可以采取缩短折旧年限或加速折旧的方法。

- 具体方式:可采取双倍余额递减法或年数总和法,对单位价值不超过500万元的设备,允许一次性税前扣除;对单位价值超过500万元的设备,可采取缩短折旧年限或加速折旧的方法。

其他相关税费

城市维护建设税、教育费附加及地方教育附加

- 计税依据:实际缴纳的增值税税额。

- 税率:

- 城市维护建设税:市区7%,县城、镇5%,其他1%。

- 教育费附加:3%。

- 地方教育附加:2%。

- 优惠政策:如果享受了增值税减免(如小规模纳税人1%征收率、技术转让免税),那么这些附加税也相应减免。

印花税

- 计税依据:签订的技术合同、购销合同等合同金额。

- 税率:

- 技术合同:按所载金额的 万分之三 贴花(注意:技术开发合同不包含研发投入,仅就合同约定的报酬金额计税)。

- 财产保险合同、借款合同等也有相应税率。

文化事业建设费

- 征收范围:在中华人民共和国境内提供广告服务的广告媒介单位和广告发布单位。

- 费率:广告服务收入的 3%。

- 免征对象:小规模纳税人中月销售额不超过2万元(或季度不超过6万元)的缴纳义务人,以及增值税小规模纳税人中月销售额不超过2万元(或季度不超过6万元)的企业和非企业性单位。

总结与建议

| 税种 | 核心政策 | 关键要点 |

|---|---|---|

| 增值税 | 小规模纳税人:1%征收率(至2027年底) 技术转让/开发及相关服务:免征增值税 |

必须签订省级科技部门登记的技术合同,且相关服务与技术转让在同一张发票上。 |

| 软件产品:即征即退(实际税负超3%部分) | 需取得软件产品登记证书。 | |

| 企业所得税 | 技术转让所得:≤500万免征,>500万减半征 | 必须签订省级科技部门登记的技术合同,准确计算所得额。 |

| 研发费用:加计扣除100%(未形成资产)或200%(形成资产) | 做好研发项目立项和费用归集,准确核算。 | |

| 高新技术企业:15%优惠税率 | 积极申请高新技术企业认定。 | |

| 其他税费 | 附加税:随增值税减免而减免 | - |

| 印花税:技术合同万分之三 | 注意技术开发合同的计税依据。 |

给专业技术服务公司的建议:

- 精准判断纳税人身份:根据年应税销售额,选择成为一般纳税人或小规模纳税人,小规模纳税人税负简单,但无法抵扣进项;一般纳税人税负复杂,但可以抵扣,且能享受更多特定优惠。

- 善用技术合同:如果涉及技术转让、技术开发,第一时间到省级科技部门进行合同登记,这是享受增值税和企业所得税双重优惠的“通行证”。

- 规范研发活动管理:建立完善的研发项目管理制度,准确归集研发费用,确保能够充分享受研发费用加计扣除政策,这是降低税负的有效途径。

- 积极申请资质:如果以软件开发为主,务必申请软件产品评估/登记证书,享受增值税即征即退政策,如果符合条件,应积极申请高新技术企业资格,享受15%的所得税优惠税率。

- 咨询专业人士:税收政策复杂且经常变化,建议咨询专业的税务师或会计师,根据公司的具体情况,制定最优的税务筹划方案,确保合规并最大化税收利益。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/5576.html发布于 01-29

文章转载或复制请以超链接形式并注明出处北京城市TV