半导体封装材料前景如何?创新方向在哪?

摘要:

半导体封装材料行业正处于一个前所未有的黄金发展期,前景极其广阔,这主要是由下游半导体产业的持续升级、新技术的迭代以及地缘政治因素共同驱动的,核心驱动力:为什么前景如此广阔?技术迭代...

摘要:

半导体封装材料行业正处于一个前所未有的黄金发展期,前景极其广阔,这主要是由下游半导体产业的持续升级、新技术的迭代以及地缘政治因素共同驱动的,核心驱动力:为什么前景如此广阔?技术迭代... 半导体封装材料行业正处于一个前所未有的黄金发展期,前景极其广阔,这主要是由下游半导体产业的持续升级、新技术的迭代以及地缘政治因素共同驱动的。

(图片来源网络,侵删)

核心驱动力:为什么前景如此广阔?

技术迭代:先进封装成为摩尔定律延续的关键路径

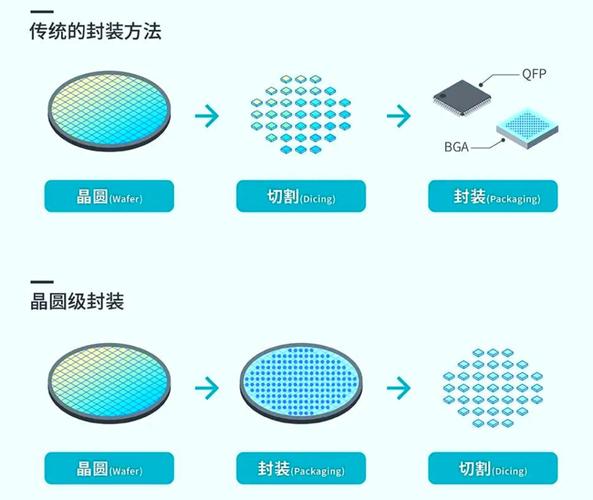

传统的摩尔定律(单纯通过缩小晶体管尺寸来提升性能)已逐渐逼近物理极限,为了继续提升芯片性能、降低功耗和成本,先进封装技术,如 2.5D/3D 封装、扇出型封装、晶圆级封装等,成为了延续摩尔定律的“第二曲线”。

- 对材料提出新要求:这些先进封装技术对封装材料的要求远高于传统封装。

- 高密度互连:需要更高导热、更低介电常数的 基板材料(如 ABF载板、硅中介层)和 封装材料。

- 3D堆叠:需要高可靠性、低应力的 底部填充胶 和 芯片粘接材料。

- 异构集成:需要能够粘接不同材质芯片的 底部填充胶 和 界面材料。

应用需求:下游市场的强劲拉动

半导体封装材料的需求最终来自终端应用,而这些应用正在蓬勃发展。

- 人工智能与高性能计算:以 ChatGPT 为代表的 AI 大模型,需要搭载大量 GPU、TPU 等 AI 芯片的计算卡,这些芯片普遍采用 5D/3D 封装(如英伟达的 H100/B100),对 高密度 ABF 载板、高性能 散热材料(如 TIM、导热凝胶)的需求呈指数级增长。

- 5G 通信与数据中心:5G 基站、服务器、交换机等设备需要更高频率、更高带宽的芯片,推动 扇出型封装 和 射频封装 的发展,这增加了对 封装基板 和 高频材料 的需求。

- 新能源汽车:汽车电动化和智能化趋势,带动了 功率半导体(IGBT、SiC、GaN)和 车规级芯片 的需求,这些芯片对封装的 可靠性(耐高温、耐振动)、散热性能 和 小型化 要求极高,从而拉动了 高性能环氧模塑料、导热界面材料 和 芯片粘接材料 的市场。

- 消费电子:智能手机、笔记本电脑、可穿戴设备等追求更轻薄、更长续航,推动 SiP(系统级封装) 技术的普及,增加了对 封装基板 和 底部填充胶 的需求。

- 物联网 与工业互联网:无数传感器和边缘计算节点的部署,需要低成本、小型化的封装解决方案。

地缘政治:供应链安全与国产化替代

全球半导体产业链格局正在重塑,各国都在强调供应链安全和自主可控。

- 国产化替代浪潮:以中国为代表的半导体制造大国,正在全力攻克芯片设计和制造环节,但上游的 材料、设备、EDA 仍是短板,在中美科技竞争的背景下,半导体封装材料的国产化替代已成为国家战略层面的重要任务,为国内材料企业提供了巨大的市场机遇和政策支持。

- 供应链多元化:国际大厂(如日、美、欧)也在寻求供应链的多元化,这为具备技术实力的新兴企业提供了进入全球市场的机会。

关键细分材料领域的前景分析

封装材料种类繁多,以下是几个最具增长潜力的细分领域:

(图片来源网络,侵删)

封装基板

- 前景:最核心、增长最快的材料之一,特别是随着先进封装的爆发,ABF 载板 的需求急剧增加,目前市场高度集中于日本少数几家厂商(如 ibiden, Shinko, Mektron),国产替代空间巨大。

- 挑战:技术壁垒极高,涉及精细线路加工、材料配方、良率控制等,是国产化难度最大的环节之一。

引线框架

- 前景:传统封装的基石,市场巨大且稳定,虽然先进封装会部分替代其市场份额,但在成本敏感的中低端封装领域,引线框架仍将长期占据主导地位,新能源汽车功率器件的发展也带动了高性能铜基引线框架的需求。

- 挑战:竞争激烈,利润率相对较低,企业需要通过规模效应和技术升级(如高精度、高导电性)来提升竞争力。

环氧模塑料

- 前景:用量最大、不可或缺的封装材料,随着芯片对散热和可靠性要求的提高,高导热 EMC 的需求正在快速增长,用于射频器件的 低介电常数 EMC 也是一个重要方向。

- 挑战:技术成熟,但高端配方(如高导热、低应力)仍被国际巨头(如住友电木、日立化成)垄断。

芯片粘接材料

- 前景:种类多样,应用广泛,包括 导电胶、非导电胶 和 焊锡膏,在先进封装中,用于连接芯片和基板的 芯片粘接材料 对可靠性和散热性要求极高,无铅焊料也是环保趋势下的重要方向。

- 挑战:不同应用场景对材料的性能要求差异巨大,需要精准的配方研发。

导热界面材料

- 前景:“卡脖子”环节,增长潜力巨大,随着芯片功耗急剧增加(尤其是 AI 芯片),散热成为封装和系统设计的核心瓶颈,TIM 用于填充芯片与散热器之间的微小空隙,是热管理的关键。

- 挑战:对导热系数、可靠性、施工工艺要求极高,高端市场长期被 3M、Henkel、Shin-Etsu 等国际巨头垄断。

底部填充胶

- 前景:先进封装的“刚需”材料,在倒装芯片封装中,BFC 用于填充芯片与基板之间的缝隙,提供机械支撑、缓解热应力、提高可靠性,随着倒装芯片和 3D 封装的普及,其需求将持续增长。

- 挑战:对流动性和可靠性要求苛刻,是国产化的重要方向。

面临的挑战与风险

尽管前景光明,但行业也面临诸多挑战:

- 技术壁垒高:高端封装材料的研发周期长、投入大、技术积累要求高,新进入者难以在短期内突破。

- 认证周期长:芯片封装材料需要经过下游客户(如台积电、日月光、英伟达等)长达1-2年的严格验证,一旦进入供应链,更换成本极高,形成了客户粘性。

- 资本投入大:建厂、购买设备、研发都需要巨额资金,对企业的资金实力是巨大考验。

- 价格竞争激烈:在中低端市场,价格战激烈,利润空间被压缩。

- 供应链波动:部分关键原材料(如特种环氧树脂、球形硅微粉)的供应也可能成为制约因素。

总结与展望

半导体封装材料的前景是“需求旺盛、结构升级、国产加速”。

- 长期来看,随着 AI、5G、新能源汽车等新兴应用的持续渗透,以及先进封装技术的不断演进,整个封装材料市场将保持稳健增长。

- 结构上,市场重心将从传统封装材料向 先进封装材料(如 ABF 载板、高导热 EMC、高性能 TIM)转移,这些高附加值材料的增长速度将远超行业平均水平。

- 格局上,国产化替代是不可逆转的趋势,虽然短期内国际巨头仍将主导高端市场,但在国家政策扶持和市场需求的驱动下,一批具有核心技术实力的中国企业正在快速崛起,有望在未来 5-10 年内在部分细分领域实现突破,重塑全球供应链格局。

对于投资者和从业者而言,这是一个充满机遇与挑战的赛道,关注那些在 ABF 载板、高导热材料、先进封装胶水 等领域具备核心技术、能够切入头部客户供应链的企业,将是把握未来半导体封装材料行业增长红利的关键。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/5663.html发布于 01-30

文章转载或复制请以超链接形式并注明出处北京城市TV