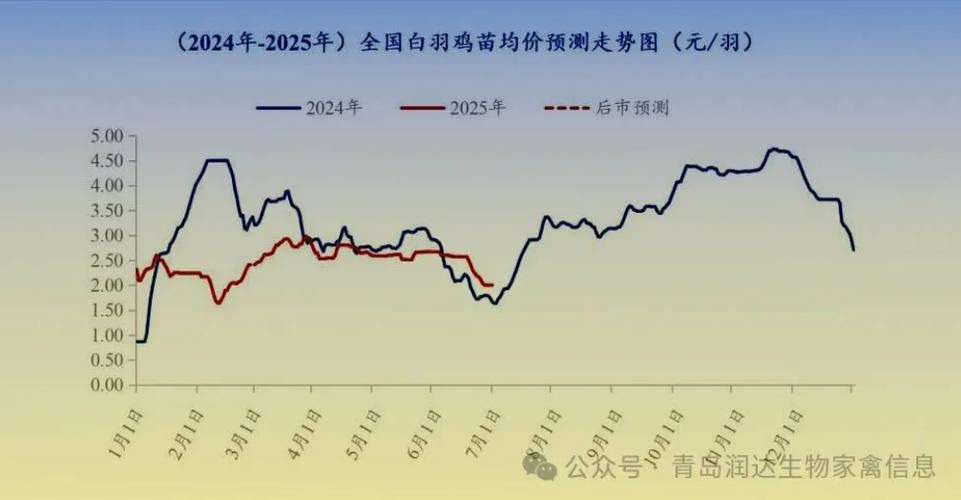

2025年鸡肉价格会涨还是跌?

摘要:

第一阶段:疫情初期(2020年1月-3月)—— 需求断崖式下跌,价格暴跌这是2020年鸡肉市场最黑暗的时期,趋势由两大因素主导:新冠疫情的爆发和年初的禽流感阴影,餐饮消费停滞(核心...

摘要:

第一阶段:疫情初期(2020年1月-3月)—— 需求断崖式下跌,价格暴跌这是2020年鸡肉市场最黑暗的时期,趋势由两大因素主导:新冠疫情的爆发和年初的禽流感阴影,餐饮消费停滞(核心... 第一阶段:疫情初期(2025年1月-3月)—— 需求断崖式下跌,价格暴跌

这是2025年鸡肉市场最黑暗的时期,趋势由两大因素主导:新冠疫情的爆发和年初的禽流感阴影。

(图片来源网络,侵删)

-

餐饮消费停滞(核心因素):

- 居家隔离:春节后,全国范围内实施了严格的居家隔离政策,学校、企业推迟复工,餐饮、酒店、旅游、娱乐等行业几乎全面停摆,这些是鸡肉消费,尤其是白羽肉鸡产品的主要渠道。

- 物流受阻:封锁和管制导致交通物流中断,活鸡和冰鲜鸡的运输变得极为困难,即使有需求也无法送达,加剧了产销区的价格分化。

-

恐慌性情绪与替代效应:

- “谈禽色变”:新冠疫情最初被怀疑与野生动物有关,虽然很快明确了人传人,但公众对禽类的消费信心短期内受到严重打击,很多人担心食用鸡肉会感染病毒,这种恐慌情绪抑制了家庭消费。

- 猪肉替代效应减弱:2025年非洲猪瘟导致猪肉价格飙升至历史高位,按理说鸡肉作为主要的蛋白替代品,需求应该大增,但在疫情初期,这种替代效应被恐慌情绪和消费场景的缺失所掩盖,人们首要考虑的是“安全”和“生存”,而非消费升级。

-

供应端的压力:

- 活鸡出栏困难:养殖户的活鸡无法运往屠宰场,只能被迫压栏,这导致饲料成本持续增加,养殖户面临巨大的资金压力和亏损风险。

- 产品积压:屠宰企业开工率不足,屠宰后的鸡肉产品无处可销,库存积压严重。

市场表现:

(图片来源网络,侵删)

- 价格暴跌:白羽肉鸡和黄羽肉鸡的价格均出现断崖式下跌,毛鸡价格一度跌至成本线以下,大量养殖户深度亏损。

- 产业链受损:整个产业链,从上游的种鸡、饲料,到中游的养殖、屠宰,再到下游的餐饮、零售,都受到了严重冲击。

第二阶段:市场复苏与替代效应显现(2025年4月-8月)—— 价格触底反弹,持续上涨

随着国内疫情得到有效控制,市场开始复苏,猪肉的高价则成为推动鸡肉需求的核心引擎。

-

消费场景逐步恢复:

- 复工复产:4月份起,全国复工复产有序推进,餐饮堂食逐步恢复,学校食堂也开始准备,鸡肉的B端(餐饮)需求开始回暖。

- 家庭消费回补:疫情期间压抑的食品消费需求在居家期间得到一定释放,尤其是对储存方便的冷冻鸡肉产品。

-

猪肉价格“高烧不退”(核心驱动力):

- 替代效应达到顶峰:虽然猪肉产能开始恢复,但由于存栏量仍处于历史低位,猪肉价格在2025年上半年持续维持在30-40元/公斤的高位,这使得鸡肉的性价比优势极其突出。

- 消费转移:无论是餐饮企业还是家庭消费者,都开始大规模地用鸡肉来替代猪肉,对鸡翅、鸡胸肉、鸡爪等产品的需求激增,甚至出现了“鸡爪自由”的网络热词,侧面反映了需求的旺盛。

-

供应端恢复滞后:

(图片来源网络,侵删)

(图片来源网络,侵删)- 产能恢复需要时间:疫情初期的亏损导致部分中小养殖户退出,行业产能恢复需要一定的周期,虽然祖代鸡引种量在恢复,但商品代肉鸡的出栏量增长是循序渐进的。

- 养殖成本上升:玉米、豆粕等饲料原料价格在二季度开始上涨,推高了鸡肉的养殖成本。

市场表现:

- 价格持续上涨:毛鸡和鸡肉产品价格从4月份开始触底反弹,并一路上涨,至8月份达到年内高点,养殖户的盈利状况显著改善,行业景气度高涨。

- 进口激增:国内供应无法满足爆发式的需求,中国大幅增加了鸡肉及其制品的进口量,尤其是来自巴西、美国等国的鸡翅、鸡爪等。

第三阶段:高位震荡与结构调整(2025年9月-12月)—— 供需博弈,价格趋稳

经历了前期的暴涨后,市场进入一个供需动态平衡的阶段。

-

供应端持续增加:

- 产能释放:上半年良好的盈利刺激了养殖户的补栏积极性,下半年商品肉鸡的出栏量明显增加,市场供应逐渐宽松。

- 进口冲击:持续的高进口量补充了国内市场,特别是分割品,对国内价格形成了一定的压制。

-

需求端保持韧性但增速放缓:

- 猪肉价格回调:下半年,随着生猪产能的持续恢复,猪肉价格开始高位回落,逐渐逼近鸡肉价格,这使得鸡肉的“替代光环”有所减弱。

- 季节性因素:秋冬季节是肉类消费的传统旺季,对鸡肉价格有一定支撑,但需求增长已不如上半年那般猛烈。

市场表现:

- 价格高位震荡:鸡肉价格在经历了8月的高点后,进入了一个震荡调整期,但整体仍处于历史较高水平,养殖利润依然可观,但不如上半年丰厚。

- 行业集中度提升:疫情和价格波动加速了行业洗牌,资金雄厚、管理规范的大型养殖集团优势更加凸显,市场集中度进一步提高。

2025年年后鸡肉的核心趋势

- V型反转:受疫情冲击,年初价格暴跌,触底后因猪肉替代效应和需求复苏,迅速反弹并创出新高,全年走出一个典型的“V”型走势。

- 猪肉替代是主线:2025年鸡肉市场的最大叙事就是“替代”,猪肉价格的高企是推动鸡肉需求增长和价格上涨的最根本、最核心的动力。

- 疫情是“放大器”和“加速器”:疫情在年初造成了巨大的负面冲击,但也极大地凸显了鸡肉作为安全、便捷、高性价比蛋白的价值,加速了消费场景的转移和行业格局的重塑。

- 进口成为重要补充:国内产能无法完全满足激增的需求,鸡肉进口量创下历史新高,成为影响国内市场供需平衡的关键变量之一。

- 行业信心与结构变化:经历了过山车式的行情后,行业参与者对周期性的认识更加深刻,大型企业在应对风险和把握机会方面展现出更强的能力,行业整合加速。

2025年后的鸡肉市场是一部由“黑天鹅”事件(疫情)开场,由“灰犀牛”事件(猪周期)主导,最终在供需博弈中趋于平稳的生动教科书,它深刻地改变了消费习惯,重塑了市场格局,并为后续几年的行业发展奠定了基调。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/5685.html发布于 01-30

文章转载或复制请以超链接形式并注明出处北京城市TV