医疗器械出口税收政策有哪些优惠?

摘要:

以下为您梳理和解读中国医疗器械出口的核心税收政策,主要包括增值税、关税、企业所得税三大块,并辅以出口退税操作要点, 核心税收政策概览增值税 - 出口退税这是对医疗器械出口企业最重要...

摘要:

以下为您梳理和解读中国医疗器械出口的核心税收政策,主要包括增值税、关税、企业所得税三大块,并辅以出口退税操作要点, 核心税收政策概览增值税 - 出口退税这是对医疗器械出口企业最重要... 以下为您梳理和解读中国医疗器械出口的核心税收政策,主要包括增值税、关税、企业所得税三大块,并辅以出口退税操作要点。

(图片来源网络,侵删)

核心税收政策概览

增值税 - 出口退税

这是对医疗器械出口企业最重要、最直接的税收优惠政策。

-

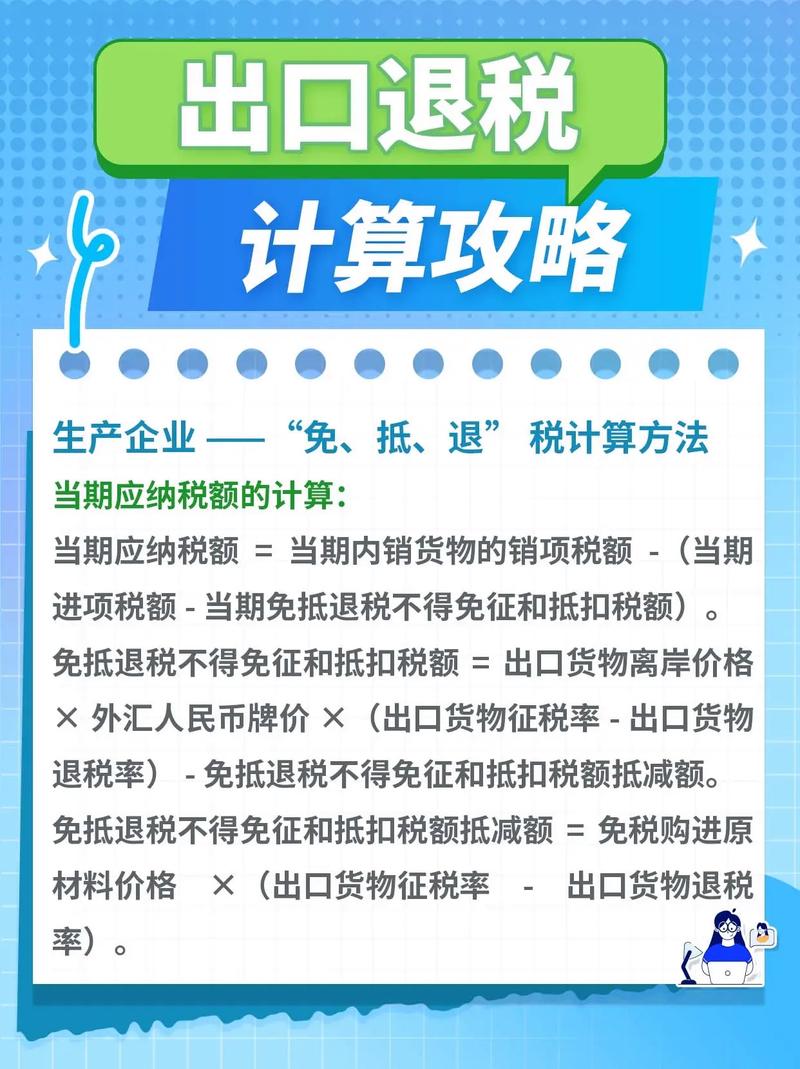

政策核心:对出口的医疗器械实行“零税率”,企业在生产或采购环节支付的增值税(进项税额),可以通过出口退税的方式全额或部分退还给企业,从而实现“征多少,退多少”或“未征不退”,使出口产品以不含税的价格进入国际市场,增强价格竞争力。

-

适用范围:绝大多数出口的医疗器械都属于法定退税范围。

-

退税税率:

(图片来源网络,侵删)

(图片来源网络,侵删)- 主要税率:目前大部分医疗器械的增值税出口退税率为13%,这是中国增值税的基本税率。

- 低税率:部分医疗器械适用9%的出口退税率,

- 医疗用放射性药品。

- 部分生物制品和血液制品。

- 零税率:极少数特定情况可能适用零税率,但基本与医疗器械无关。

- 重要提示:退税税率可能会根据国家产业政策调整,企业在出口前,务必通过“国家税务总局出口退税税率查询”系统或咨询当地税务部门,确认其产品的最新退税率。

-

关键点:

- “免、抵、退”税办法:这是生产企业最主要的出口退税方式。

- “免”:出口环节的增值税免征。

- “抵”:用出口退税额抵扣内销货物的应纳增值税额。

- “退”:抵扣后仍有未抵完的退税额,予以退还。

- “免退”税办法:这是外贸企业(收购货物后出口)采用的方式,直接对购进货物所含的增值税额进行计算和退还。

- “免、抵、退”税办法:这是生产企业最主要的出口退税方式。

关税

关税主要影响进口原材料、零部件以及进口设备,对出口本身不直接征收,但间接影响出口成本。

-

出口关税:

- 政策:为鼓励出口,中国对绝大多数商品(包括绝大多数医疗器械)不征收出口关税。

- 例外情况:仅对少数稀缺性或战略性的资源类产品征收出口关税,医疗器械基本不在此列,您几乎不需要担心医疗器械出口本身会被征收关税。

-

进口关税(间接影响):

(图片来源网络,侵删)

(图片来源网络,侵删)- 原材料/零部件进口:如果您的企业生产所需的原材料、零部件需要从国外进口,这些进口货物通常需要缴纳关税和进口环节增值税。

- 优惠政策:

- 加工贸易:如果企业以“来料加工”或“进料加工”方式进口原材料进行生产后复出口,可以享受保税政策,即进口时暂不缴纳关税和增值税,待成品出口后核销。

- 特定区域政策:在综合保税区、保税港区等海关特殊监管区域内,企业进口设备、原材料用于生产再出口,可以享受免税或保税政策,大大降低初始投入成本。

- 目的:降低企业进口成本,鼓励“两头在外”(原材料进口、成品出口)的加工贸易模式,从而提升最终产品的出口竞争力。

企业所得税

企业所得税是针对企业利润征收的税,国家通过多种优惠政策鼓励医疗器械企业发展和出口。

-

高新技术企业税收优惠:

- 政策:被认定为高新技术企业的医疗器械企业,其企业所得税税率可从标准的25%降至15%。

- 认定条件:要求企业拥有核心自主知识产权、产品属于《国家重点支持的高新技术领域》(生物医药”和“高性能医疗器械”是重点领域)、研发投入占比、高新技术产品收入占比等达到标准。

- 对企业价值:这是长期且力度巨大的税收优惠,能有效提升企业净利润,是创新驱动型医疗器械企业的核心政策红利。

-

研发费用加计扣除:

- 政策:企业为开发新技术、新产品、新工艺发生的研发费用,可以在计算应纳税所得额时,在实际发生额的基础上,再加成一定比例(目前为100%)进行扣除。

- 举例:如果企业投入1000万元研发费用,在计算利润时,可以扣除2000万元(1000万 + 1000万 × 100%),从而大幅降低应税基数,少缴企业所得税。

- 对企业价值:直接激励企业加大研发投入,加速技术创新和产品升级。

-

区域性税收优惠:

- 自贸区/经开区:在一些自由贸易试验区、经济技术开发区,地方政府为了招商引资,可能会出台额外的企业所得税“两免三减半”(前两年免征,后三年减半征收)等地方性优惠政策,企业可以根据自身规划,选择在政策洼地注册。

-

技术转让所得减免:

- 政策:一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收。

- 对企业价值:鼓励企业将技术成果商业化,通过技术出口获得收益的同时享受税收优惠。

操作要点与注意事项

-

商品归类与编码:

- 这是出口退税和报关的第一步,也是最关键的一步,医疗器械需要根据其功能、材质、用途等,准确归入《中华人民共和国海关进出口税则》中的HS编码。

- HS编码直接决定了出口退税率,归类错误可能导致退税率错误,甚至引发海关稽查风险,建议企业关务人员或专业报关行进行准确归类。

-

单证备案与合规:

- 出口退税需要准备一系列单证,包括:报关单、出口发票、进货增值税专用发票、外汇水单(或跨境人民币支付凭证)等。

- 所有单证必须真实、合法、有效,业务必须真实,近年来,税务和海关对“假出口、骗退税”的打击力度空前,企业务必建立完善的内控合规体系。

-

外汇管理:

出口收汇是办理出口退税的必要条件之一,企业需通过合规的银行渠道收取出口货款,并按规定进行国际收支申报,确保资金流与货物流、发票流相匹配。

-

关注政策动态:

税收政策并非一成不变,退税税率、高新技术企业认定标准、研发费用加计扣除比例等都可能根据国家宏观经济和产业政策进行调整,企业应密切关注国家税务总局、财政部、海关总署等官方发布的最新政策。

| 税种 | 核心政策 | 对企业的影响 |

|---|---|---|

| 增值税 | 出口退税 (主要为13%) | 直接降低成本,提升价格竞争力,是出口利润的关键保障。 |

| 关税 | 出口不征关税 | 降低出口直接成本。 |

| 进口保税/免税 (加工贸易、特定区域) | 降低原材料和设备进口成本,优化现金流。 | |

| 企业所得税 | 高新技术企业优惠 (15%) | 大幅降低税负,增加净利润,鼓励长期创新发展。 |

| 研发费用加计扣除 | 直接减少应纳税所得额,激励研发投入。 | |

| 区域性/技术转让优惠 | 提供额外的税收激励,优化企业布局。 |

给医疗器械出口企业的建议:

- 关务先行:确保产品HS编码准确无误,这是所有税收政策的基础。

- 财务规范:建立完善的财务和税务核算体系,确保所有单证合规,顺利办理退税。

- 战略规划:积极申请高新技术企业认定,将税收优惠融入企业长期发展战略。

- 利用好区域政策:根据业务模式,考虑在自贸区或经开区设立公司,享受地方政策红利。

- 持续学习:指定专人或聘请专业顾问,跟踪最新的税收政策变化,确保企业充分享受政策红利。

希望这份详细的梳理能对您有所帮助!

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://bj-citytv.com/post/5698.html发布于 01-30

文章转载或复制请以超链接形式并注明出处北京城市TV